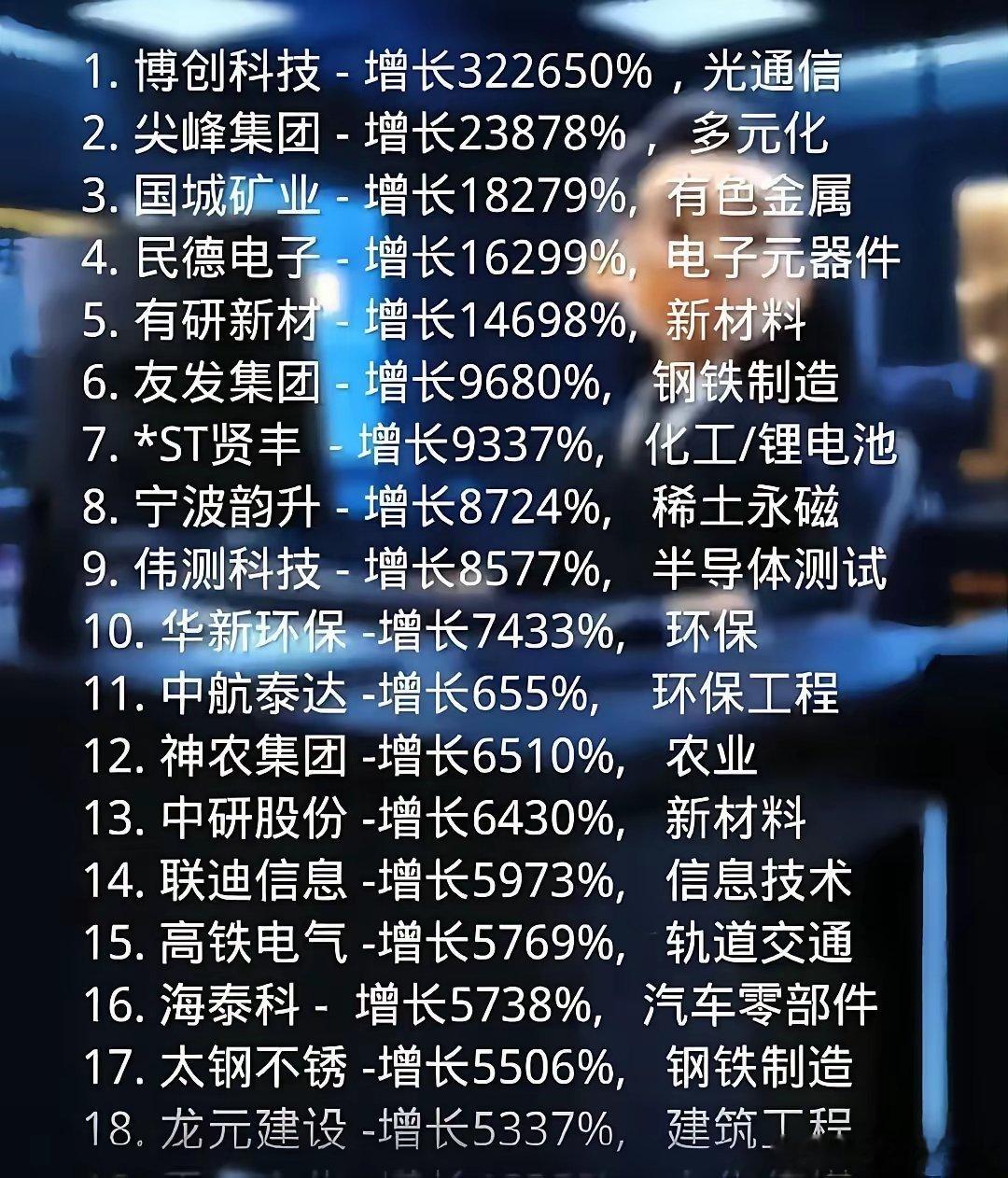

7月9日盘前信息汇总!

一、市场动态与板块主线梳理

近期市场围绕 “业绩预增、并购重组、摘帽修复、减持风险、ST变动” 展开:

业绩主线:周期(氟化工、风电)、消费(养殖)、科技(智慧停车)因行业复苏/需求爆发实现利润跳增;

资本主线:并购(半导体延伸)、大额订单(航空装备)驱动估值重塑;

修复主线:ST公司摘帽,财务瑕疵消除后迎估值修复;

风险主线:戴帽、减持、诉讼等事件暴露基本面隐患,压制股价。

二、核心个股深度分析(按逻辑分类)

▶ 业绩爆发型(行业高景气+利润跳增)

1. 巨化股份

氟化工龙头,上半年净利预增136%-155%(19.7-21.3亿元)。核心驱动:制冷剂(R32、R125)供需紧平衡(涨价超20%),新能源材料(锂电级PVDF)放量(营收占比超15%)。中期看行业整合(淘汰落后产能),短期关注中报后机构持仓变化。

2. 大金重工

风电塔筒龙头,净利预增193%-227%。受益 海风装机潮(2025年国内海风规划超60GW),深度绑定明阳、金风(订单占比70%),大连、山东基地投产释放产能。需跟踪 钢材价格波动 对毛利的影响(当前钢材回落,毛利或超预期)。

3. 圣农发展

白羽肉鸡龙头,净利预增228%-272%。鸡价同比涨50%+(周期上行),预制菜业务营收占比提至35%(消费复苏),智能化养殖降本(人工成本降12%)。中期看 食品加工板块独立上市预期 催化。

4. 捷顺科技

智慧停车龙头,净利预增105.68%-193.82%。AI+停车场景融合(无人值守占比42%),城市级项目(深圳、成都)落地,海外业务(东南亚订单增25%)突破。现金流改善(预收账款增30%),关注 物联网平台变现能力。

▶ 资本动作型(并购/订单突破,估值重塑)

5. 正帆科技

拟收购汉京半导体62.23%股权,切入 半导体清洗设备上游(电子特气、高纯化学品)。汉京半导体客户含中芯国际、华虹,协同公司半导体业务(占营收32%)。需跟踪 并购溢价(PE估值25倍 vs 行业35倍) 及整合进度(技术、渠道协同)。

6. 赛象科技

中标5.33亿元空客天津总装线工装项目,航空装备业务占比提至18%。技术壁垒:航空级焊接、工装设计(独家供应空客A320系列),单项目贡献年利润超8000万。中期看 波音订单拓展预期(已进入供应商名录)。

▶ 摘帽修复型(财务瑕疵消除,困境反转)

7. 特发信息(原ST特信)

摘帽复牌,因 年报财务虚假记载 戴帽,已完成会计差错更正+计提索赔负债。主营业务:光通信设备(5G基站光缆占比40%)、军工电子(北斗导航模块),2024年净利1.2亿元(同比扭亏)。摘帽后估值从“ST溢价”回归,关注 军工信息化订单释放(中报预告净利增15%)。

8. 中利集团(原ST中利)

摘帽复牌,原控股股东资金占用(18亿元)通过 捐赠+债权豁免 解决。核心业务:光伏线缆(营收占比55%,2025年出货增30%)、储能系统(绑定国电投,订单超10亿元)。需跟踪 资产负债率(65%+)改善进度 及光伏组件毛利率(当前18%,行业均值22%)提升。

▶ 风险警示型(基本面隐患,短期承压)

9. 云内动力(ST云动)

因 年报虚假记载 戴帽,柴油发动机业务受商用车周期拖累(2024年净利亏2.3亿元),国资入股(云南能投持股15%)赋能效果存疑。短期博弈性弱,风险>机会,远离。

10. 新亚电子

8天4板,“藕芯结构”高速铜缆 未量产,AI服务器线缆业务占比仅15%。游资炒作痕迹重(换手率超50%),技术落地存疑,叠加筹码松动,警惕 天地板回调风险。

▶ 减持承压型(典型标的,资金避嫌)

11. 海锅股份

实控人拟减持2.99%(套现超3亿元),风电锻件业务 客户集中(金风、远景占营收70%),虽受益海风大年,但减持压力+单一客户依赖,短期资金避嫌。

12. 超图软件

实控人拟减持2%,GIS软件龙头受AI+地理信息催化,但 AI应用落地慢(营收占比