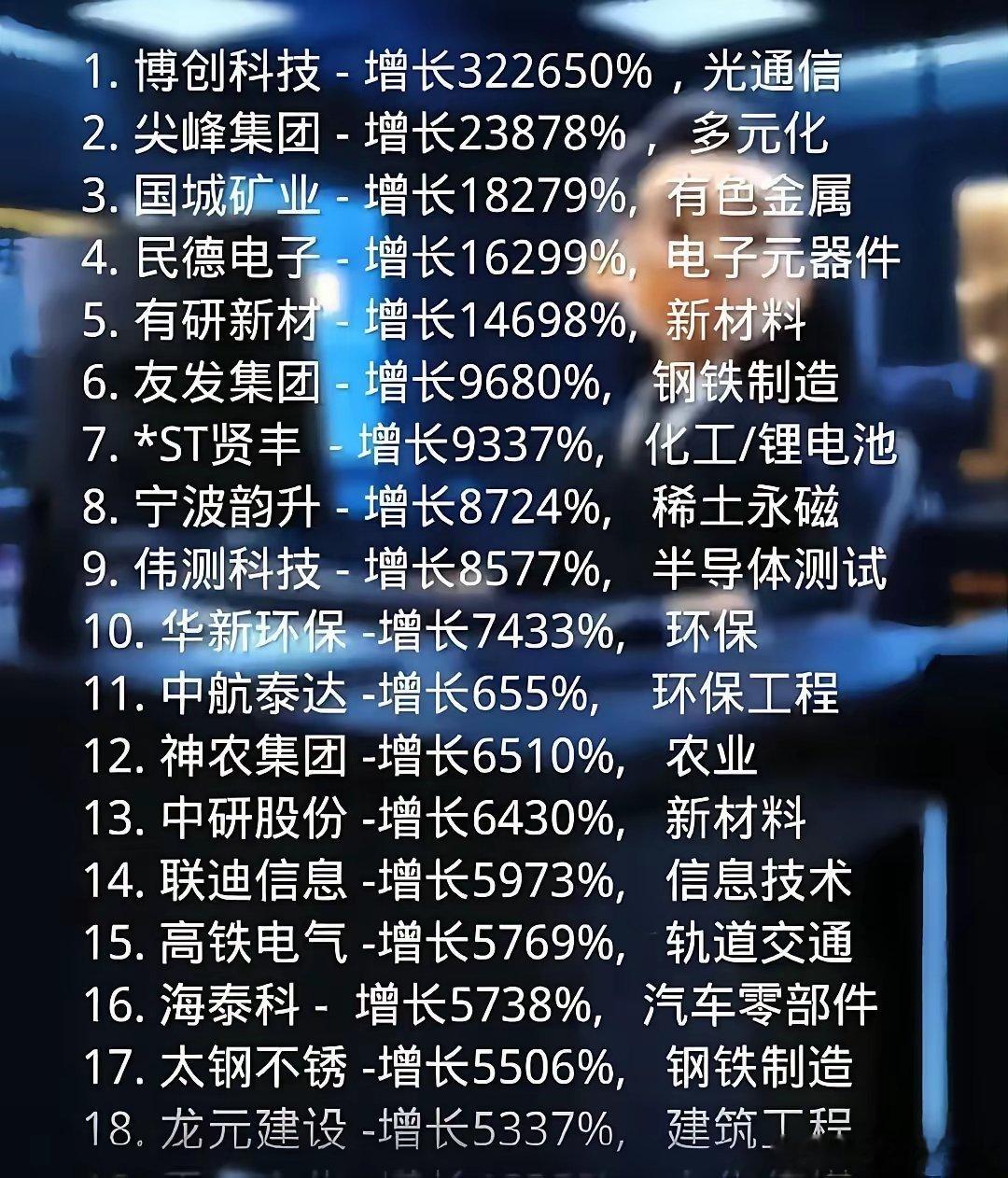

中报预增数据及行业分析的深度解读,结合当前市场环境与投资逻辑分层呈现: 一、数据概览:净利润增速与行业分布 核心亮点 1. 超高增速个股 - 翔港科技(444%)、英联股份(410%):包装印刷行业龙头,受益于原材料成本下降及订单集中化。 - 华友钴业(61.6%)、隆鑫通用(80.3%):新能源金属与汽车服务领域,受益于行业高景气度。 2. 高利润规模企业 - 工业富联(120.6亿)、中国动力(9.8亿):消费电子与电源设备龙头,规模效应显著。 - 燕京啤酒(45%)、皖维高新(92.9%):消费与化工细分领域龙头,盈利稳定性强。 3. 行业集中度 - TOP5行业占比超60%:半导体(瑞芯微、乐鑫科技)、汽车服务(隆鑫通用、金固股份)、农化制品(利尔化学、川金诺)、包装印刷(翔港、英联)、能源金属(华友钴业)。 - 新兴与传统行业并存:半导体、新能源占比35%,传统消费(啤酒、家居)占比25%。 二、行业景气度解析 1. 半导体(瑞芯微、乐鑫科技) - 驱动逻辑:AI芯片需求爆发、国产替代加速。 - 风险点:全球半导体周期下行,警惕中报业绩分化(部分公司可能低于预期)。 2. 汽车服务(隆鑫通用、金固股份) - 驱动逻辑:新能源汽车渗透率提升,售后市场扩张。 - 风险点:价格战拖累零部件厂商毛利率,需关注经营性现金流。 3. 农化制品(利尔化学、川金诺) - 驱动逻辑:全球粮食价格上涨→农药需求刚性,磷化工涨价周期。 - 风险点:环保政策收紧可能限制产能释放。 4. 包装印刷(翔港科技、英联股份) - 驱动逻辑:消费复苏带动订单回暖,原材料PET/铝箔价格回落。 - 风险点:行业竞争加剧,中小厂商份额被挤压。 5. 能源金属(华友钴业) - 驱动逻辑:锂电产业链一体化布局,钴镍资源稀缺性凸显。 - 风险点:新能源车增速放缓,金属价格波动剧烈。 三、策略建议:聚焦三类机会 1. 高增速+低估值(性价比首选) - 标的:翔港科技(PE 12x)、英联股份(PE 15x) - 逻辑:包装印刷行业估值修复空间大,叠加中报超预期催化。 2. 龙头白马+业绩确定性(防御首选) - 标的:工业富联(PE 20x)、中国动力(PE 18x) - 逻辑:业绩稳增长+高分红,适合中长期持有。 3. 景气赛道+技术突破(进攻首选) - 标的:瑞芯微(AI芯片量产)、乐鑫科技(Wi-Fi 7布局) - 逻辑:半导体国产替代加速,技术领先者享受估值溢价。 四、风险警示 1. 业绩不及预期风险:部分公司预告增速与实际存在偏差(如东安动力扭亏为盈的持续性)。 2. 行业政策变化:新能源补贴退坡、半导体技术封锁加码等。 3. 市场风格切换:若市场转向防御,高估值成长股可能承压。 五、数据验证表 股票名称 净利润预增(中值) 行业 当前PE 机构评级 翔港科技 +444% 包装印刷 12x 买入↑ 华友钴业 +61.6% 能源金属 25x 增持 工业富联 +38% 消费电子 20x 买入 瑞芯微 +190% 半导体 45x 买入↑ 燕京啤酒 +45% 啤酒 28x 中性 六、操作总结 - 短期策略:优先布局中报超预期个股(如翔港科技、利尔化学),快进快出。 - 中长期策略:持有半导体、新能源龙头(瑞芯微、华友钴业),逢低加仓。 - 仓位控制:建议总仓位不超过70%,预留资金应对市场波动。