过去的两年里,中国家长和孩子对优质教育资源的刚性需求,叠加政策红利,共同推动了中国电子教育硬件市场的快速增长。进入2025年,国补扩围,将学习平板纳入了15大补贴类目,市场因此而继续高歌猛进,在前八个月保持了月均近25%的销量增速。

从9月起,市场销量开始同比下跌。洛图科技(RUNTO)判断,全年销量可能为600万台出头,相比于2024年592.3万台的规模和25.5%的增速,今年的小后半程是明显降速了。

大促遇冷,促销月的线上销量下滑7.7%

电商平台占据了中国学习平板市场渠道的主导地位。根据洛图科技(RUNTO)数据显示,以京东、天猫为代表的传统主流电商和以抖音、快手为代表的内容电商的合并销量份额约为73%。线上市场的表现直接左右着整个全渠道大盘的业绩。

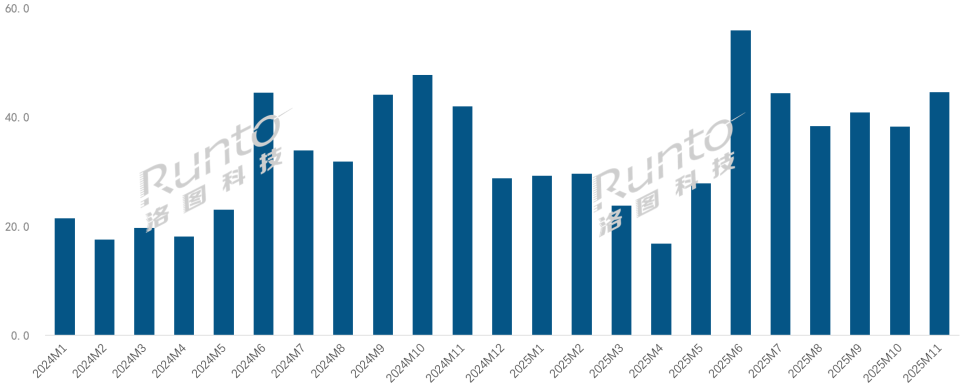

洛图科技(RUNTO)数据显示,从9月到11月的合并线上销量为123.7万台,同比2024年下降了7.6%。甚至是在大促期间的10月和11月,两月销量也累计下降了7.7%,销售额下降了14.0%。

2024-2025年11月 中国学习平板线上市场销量节奏

数据来源:洛图科技(RUNTO)线上数据,单位:万台

事实上,第四季度,国补政策持续覆盖学习平板品类,各大电商借势购物节密集推出了平台促销、分期免息、赠品福利等优惠活动,但结果仍不如预期。其背后的核心原因一方面在于年初启动的补贴政策提前释放了大量的市场需求;另一方面,AI的普及使得各类硬件的核心体验趋同,学习平板的优势领先逐渐式微,消费者的决策变得理性。

在此趋势下,洛图科技(RUNTO)认为,接下来的明年2026年,中国学习平板市场的发展恐怕难以太乐观。

存储芯片供应紧缺增添市场不确定性,AI赋能特征放大冲击

当前影响市场的另一个重要因素是,存储芯片的涨价将进一步放大市场的不确定性。

此次内存与存储价格上涨的根源在于全球内存芯片市场的供需失衡,核心驱动力是产能分配的结构性调整。AI基础设施与工作需求需要海量内存支撑,三星、SK 海力士、美光等制造商将产能更多转向AI专用内存解决方案,导致消费电子产品的内存与存储芯片供应紧张,价格随之上涨。

内存与存储涨价对学习平板行业的冲击显著,这与行业的核心特征密切相关。学习平板高度依赖AI大模型进行海量学习数据的运算与匹配,而且需要承载海量学习资源,包括全学段课程视频、亿级真题题库、权威教辅资料及个性化学习数据,这对内存和存储容量提出了更高要求。

根据洛图科技(RUNTO)线上数据显示,在中国学习平板线上市场,2025年1到11月累计来看,搭载6GB RAM的产品销量占比为52.1%,对比2024年全年水平提升了14.3个百分点;搭载256GB ROM的销量占比52.6%,对比2024年提升了7.5个百分点。

2025年中国学习平板线上市场RAM/ROM销量占比及变化

数据来源:洛图科技(RUNTO)线上数据,单位:%

存储芯片涨价的影响:整机售价、规模、利润和品牌格局

芯片涨价所带来的直接冲击,首先在于对终端产品价格和企业利润的影响。

内存与存储成本占学习平板BOM成本的比例达20%-25%,中低端机型的这一占比更高。当芯片成本涨价幅度显著的时候,整机将被迫上调终端售价,这将直接抑制价格敏感型用户的购买需求。

由于市场竞争的激烈,终端售价往往很难完全覆盖原材料成本的变化,企业的利润空间被严重挤压,经营质量转差。

其次是供应的稳定性风险,中小品牌将面临拿货难、交货周期延长的问题,头部品牌虽能凭借规模优势和长期合作关系,通过提前囤货缓解部分压力,但也需承担库存跌价的潜在风险。这一变量不仅对头部品牌的供应链管理能力提出考验,也将进一步加速中小品牌的淘汰进程,给市场格局增添更多变数。

洛图科技(RUNTO)《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》报告包含学习平板市场的零售量规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。