30个月,是汽车销量周榜的生命周期,比如今被极致压缩的新车研发周期18个月略长。2025年10月,依旧火热喧闹的中国汽车市场中,再也看不到各种企业官方或民间个人发布的任何周度销量榜单。不过,如今气场激烈的竞争程度,无时无刻不提醒我们“周榜”曾经存在过,它就像一只煽动翅膀的蝴蝶,引发了一系列的骨牌效应,下面我们就用几个词来回顾一下“周榜”生命周期中的中国汽车市场。

内卷:周榜诞生与消亡的同一个原因

时间回到2023年的3月,春节过后的汽车市场被湖北一枪点爆,原价21万元的雪铁龙C6直接降了9万元,起步价只需要12万元。在这9万元的降幅中,其中有一半是来自湖北政府的补贴。一瞬间,网上出现大量的去湖北“抢车”的攻略,还留下了那句著名的“21万的C6槽点满满,12万的C6毫无破绽”真香定律。

那次降价潮首先与国六B排放标准实施在即、车企去库存压力增大有关,但同时也反映出燃油车与新能源汽车的市场竞争加剧,燃油车市场一次性通过降价释放此前已经积蓄已久的压力。据中国汽车工业协会数据,2019年-2022年,中国新能源汽车单月渗透率从4.06%增加到31.85%,上涨近7倍。2022年全年中国新能源汽车渗透率更是达到了25%,四年时间新能源市场不断压迫燃油车市场,造成了巨大的价格差距和库存积累,2023年初在政府补贴的情况下,进行了一次阶段性的压力释放。

而此时,在互联网的汽车江湖里,理想汽车率先打破了行业按月发布销量的惯例,公布了第一份自制周销量榜单。此举让其每个月多了不少宣传和曝光的机会,也引发了一系列的蝴蝶效应,在激烈的市场竞争中,许多车企从“质疑理想,到理解理想,最后成为理想”,纷纷加入到发布周榜的行列中。从此,泛乘用车销售领域工作人员又增加了一项必做的工作——每周盯榜。

当然,周榜也只不过是一个表象。一周一周滚动的成绩单背后,是整个汽车行业被卷动下的躁动与混乱。比如极氪001的“一年磨三剑”(极氪001一年两次换代三代同堂)和智界S7的“一剑磨三遍”(智界S7在近一年的时间内三次上市)。

按照常理来说,一般一款车型会每年推一次改款,也叫做某某年款,传统燃油时代可能在6到8年之间会进行大换代,每次换代的时候,必然会导致销量的波动。这种情况在周榜的驱动下,就会让企业的动作变形,毕竟谁也不想在周榜上有一丝一毫的落后。极氪001在2023至2024年间快速推出2023款、2024款和2025款三代车型,改款间隔最短仅6个月,虽然这背后是极氪为追赶技术迭代而加速产品更新,但却反而引发了很多老车主的不满以及最终导致销量波动。

与极氪001的快速迭代不同的是,智界在其首款产品的发布上,锲而不舍,在近一年的时间内,连续发布了三次。2023年11月28日,华为与奇瑞合作的智界首款产品S7正式发布,市场一片叫好,可随后遇到了交付难题。2024年4月11日,华为再次为智界S7召开发布会,宣布解决初期交付瓶颈,并开启海量交付。不过在距离首次上市接近一年的时间点,2024年11月26日,智界S7再度上市,进行了常规产品力迭代,提升竞争力并让入门价格下探。这种情况在过去的几十年的中国汽车市场,甚至百年的全球汽车市场都是极为罕见的,但却是真实发生了。

这样的日子持续了两年,2025年3月18日,中国汽车工业协会发布《关于规范企业数据发布的倡议书》,明确呼吁企业停止发布销量周榜。中汽协认为,频繁的周榜“不能代表市场规律”,加剧了“内卷式”恶性竞争。7月,中汽协常务副会长付炳锋再次严厉批评这一现象,反问道:“有了周榜单的发布,那是不是接下来还要出日榜单?这种做法严重误导、歪曲了行业运行的实际情况。”

随后,车企也逐渐调整了此前周榜的方式,如周榜不再包含其他车企的排名,只展示自家数据等等。但仍有一些第三方平台和媒体在持续发布周销量榜单,以及一些意见领袖以个人名义发布周度销量排名数据。不过这种现象在十一黄金周之后,彻底消失了,可以说“汽车销量周榜”在两岁半的时候,彻底的“死去”了。

沿着2023年3月之后得30个月看去,周榜实际上就是中国汽车产业“卷”的缩影,卷新车、卷价格、卷技术、卷服务,甚至有时还卷一卷企业的领导人的个人魅力。这种卷的核心动力,正是来自于两股新旧力量的斗争。

新旧:能源的新旧与势力的新旧

先来看几组数据:2023年3月我国新能源汽车产销分别完成67.4万辆和65.3万辆,同比分别增长44.8%和34.8%,市场占有率达到26.6%。2023年全年汽车产销分别实现了3016.1万辆和3009.4万辆,同比增长11.6%和12%,创历史新高。新能源汽车产销分别完成了958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,渗透率达到了31.6%。

2024年全年新能源车零售渗透率达到47.6%,同比增长12%,下半年连续五个月渗透率突破50%。2025年9月,中国新能源汽车市场迎来里程碑时刻——单月渗透率达到58.37%,创下历史新高,新能源汽车的单月销量已达燃油车的1.4倍。从2018年1月仅1.42%的渗透率起步,中国新能源汽车市场一路高歌猛进。2024年7月,渗透率首次突破50%大关。2025年更是加速攀升,1-9月累计渗透率达52.15%,9月单月直接冲刺至58.37%。

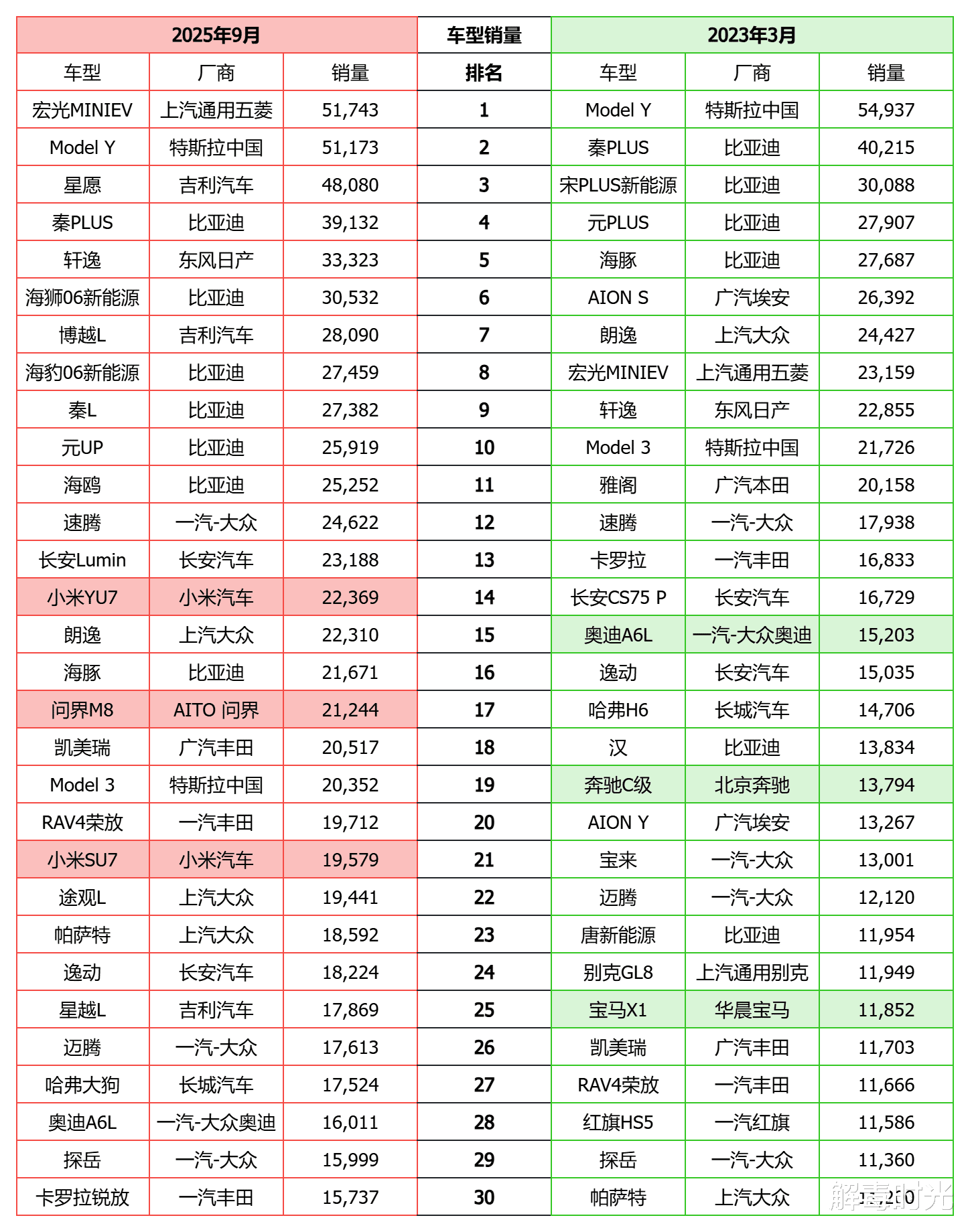

这些冷冰冰的数字背后,讲述的是一个新品类逐渐从弱小成为主力的过程,也就是新能源和传统能源在市场当中此消彼长的过程。拉出2023年3月和2025年9月单车月销量排名前三十数据,2023年3月有11款新能源产品,但全部来自于四家车企——特斯拉、比亚迪、广汽埃安和上汽通用五菱。而2025年9月,有15款上榜新能源产品,同时它们分别来自八个企业。新能源的占比提升,同时集中度分散,证明市场已经打开。

值得一提的是,在2023年3月榜单中的第三名产品,累计销量超160万辆的SUV销冠,在2025年的10月被一句“海狮06是宋PLUS的换代车型”所终结。这款曾单月卖出5.6万辆、占据海洋网三分之一销量的“神车”,完成了它的历史使命,也或多或少预示着,中国新能源市场正朝向新阶段迈出坚实的步伐。另外曾经长期盘踞在中国豪华车市场的BBA组合,也就是奔驰、宝马和奥迪,在2023年还各自有一款产品上榜,但在2025年也只剩下奥迪A6L一款神车。

除了比亚迪这个新能源老将,出现在2025年9月销量榜上的还有三款产品小米YU7、问界M8和小米SU7,它们分别来自于两家诞生于2018年之后的新能源汽车品牌小米和问界。这也引出了另一个新旧对比——新势力和传统势力。新势力这个词来自于“蔚小理”那一波被称作互联网造车新势力车企的崛起,不过如今“蔚小理”也不再孤单,除了小米和问界背后的“鸿蒙智行”,还有一个持续创造单月销量新高的零跑汽车的加入。这六个势力,再加上外资新能源头把交椅特斯拉所形成的“BIG6+1”如今已经可以在销量上与比亚迪所抗衡。同时这八个品牌也占据了中国新能源市场的半壁江山。

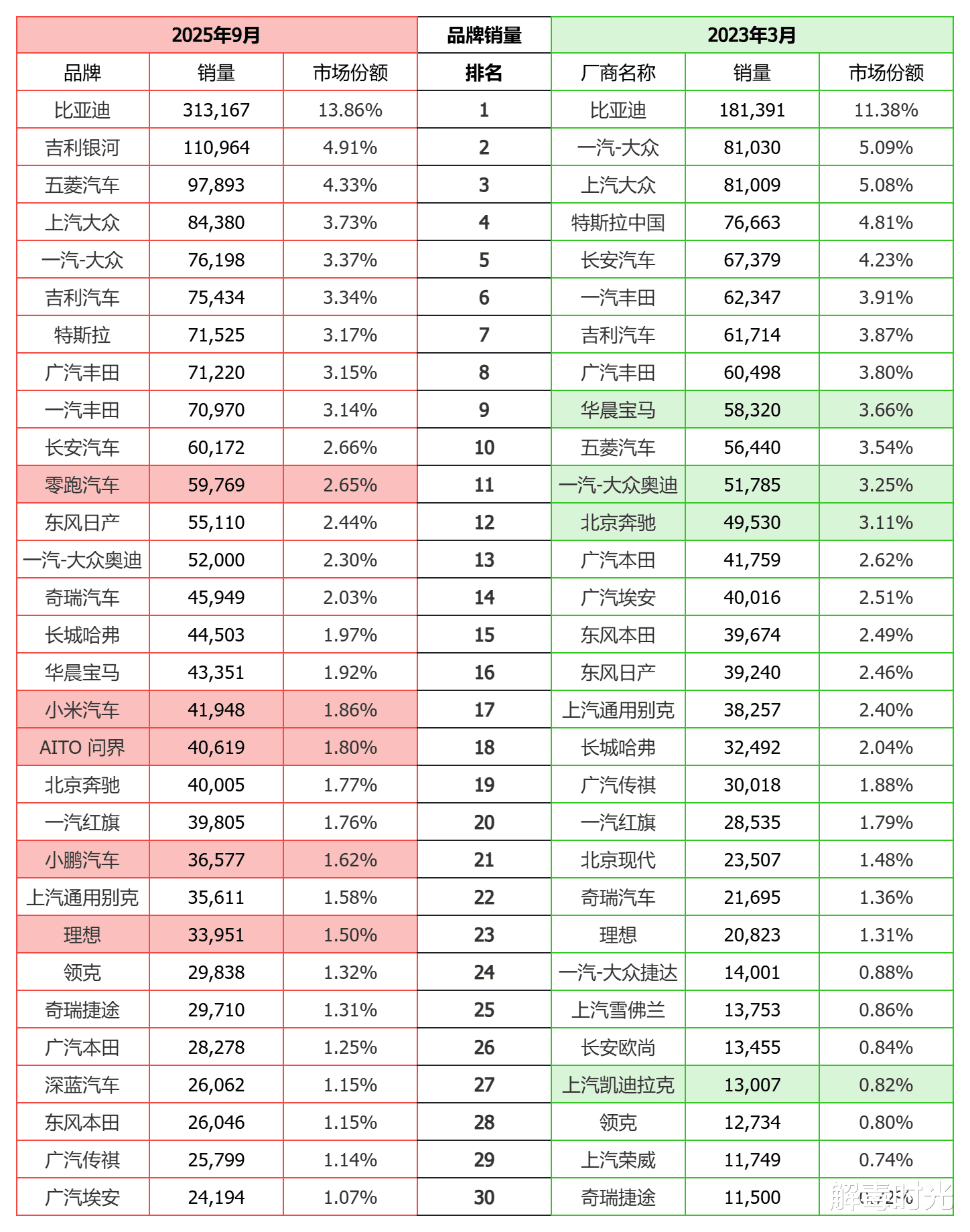

通过对比2023年3月和2025年9月品牌销量排名的前三十可以发现,2023年的四家豪华品牌只剩下三家上榜,并且无一进入前十名。另一方面,零跑已经摸到了前十名的门槛,而只有两款车的小米竟然也挤进了前二十名。最令人堪忧的,要数广汽,广汽本田、广汽传祺和广汽埃安已经跌倒了三十名的底部,只剩下广汽丰田在苦苦支撑。

在新能源、新势力的搅动之下,汽车市场的“上新”规模也令人叹为观止。据不完全统计,2025年9月,国内新车上市数量超70款,各类汽车相关发布活动累计达上百场,仅在9月最后一周就有30余款产品集中开启预售、亮相或上市。这一数据较2024年9月的30余款新车上市量实现翻倍增长。

新车扎堆上市,特别是新能源车的扎堆上市,也体现出了车企一定的焦虑,这个焦虑的背后,是对这两年新车销售高涨的助推——各种“补贴”存在明确或可能退坡的担忧。

补贴:补与退,确定的和不确定的

在政策层面,对新能源最有力的助推要数购置税减免政策。不过在2025年底,此前2024-2025年期间每辆新能源乘用车免征购置税(税额不超过3万元)将明确退坡,转换为2026-2027年减半征收(减税额不超过1.5万元)。这意味着,在2026年33.9万元(含增值税的指导售价)以下的新能源车,将会多付出含增值税的指导售价的4.42%税款,而高于33.9万元的车,将会多付出1.5万元的购置税,这都是相对于2024到2025年而言。

除了购置税,可以看到2023年引爆湖北市场的,就是政府的专项补贴,此后个地方补贴层出不穷,但最精确的政策导向,还要数2024年4月24日,国家七部委发布的《汽车以旧换新补贴实施细则》,规定2024年4月24日至12月31日期间,个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日前注册的新能源乘用车,购买符合条件的新能源乘用车或2.0升及以下排量燃油乘用车可获补贴。具体标准为:报废上述两类旧车购置新能源车补贴1万元,报废燃油旧车购燃油新车补贴7000元。

而就在三个月之后,即7月24日,相关部门又发布了《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知,明确了在《汽车以旧换新补贴实施细则》基础上,个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日(含当日)前注册登记的新能源乘用车,并购买纳入《减免车辆购置税的新能源汽车车型目录》的新能源乘用车或2.0升及以下排量燃油乘用车,补贴标准提高至购买新能源乘用车补2万元、购买2.0升及以下排量燃油乘用车补1.5万元。

此后整个新能源市场仿佛被上了一个政策的发条,特别是对想要购买低价代步新能源产品的用户非常友好。2024年上市的售价在十万以内的吉利星愿,仅仅用了一年时间,就达成了40万的销量,几乎成就了一个品类的奇迹,这背后少不了各种“补贴”的功劳。

总的来看,目前我国购车的主要优惠政策有四类:第一,就是与新能源直接相关的购置税政策,当前是免征购置税,2026年就会减半征收;第二,是国家的以旧换新政策,也被称为“国补”,这个补贴要求比较严格,必须要报废一定要求之下的汽车并买新车才能申请,但额度比较大,买新能源补贴2万,燃油车补贴1.5万;第三,是各地方政府在国家总体政策指导下的置换补贴,也就是“地补”,只要名下有车,置换购买新车的,买新能源最高补贴1.5万,燃油车1.3万;最后还有一些地方政府推出的促进汽车经济的补贴,一般来说是限时限量的,以及还有汽车厂商以各种名义推出的打着补贴名义的促销。

这其中,购置税减半征收已经板上钉钉,“国补”还在继续,但据不完全统计在2025年的10月,仅有1个直辖市(背景)还保留着正常的补贴申请,16个省(直辖市)暂停,其余省市也存在调整补贴范围/金额的情况。补贴的暂缓,反内卷的呼吁,销量周榜的消失,能否让躁动的汽车市场回归一些冷静和秩序,能否真正创造一个良性竞争的空间格局,可能还要看即将到来的2026年3月了。毕竟如此庞大的市场,惯性依然会推动着所有的参与者,不断向前,再向前。