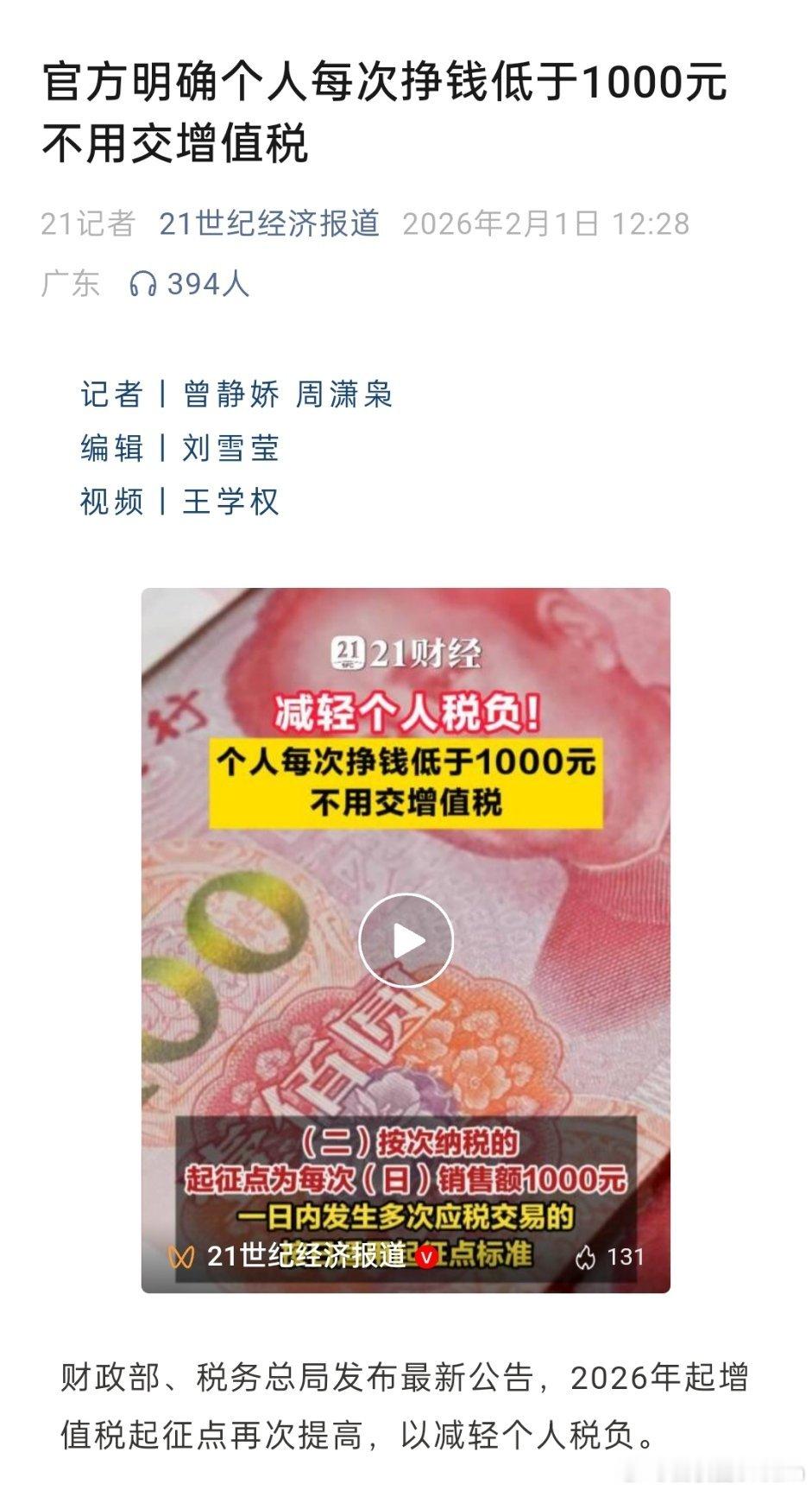

国家税务总局进一步调整优化自然人增值税起征点标准判定细则。

据新华社报道,国家税务总局近日制发了《关于起征点标准等增值税征管事项的公告》。自今年起,按次纳税起征点标准由每次(日)销售额500元提升到1000元,并明确自然人发生出租不动产、通过“反向开票”销售报废产品等6种特定情形的,不再适用按次纳税1000元的起征点标准,而是参照按期纳税直接适用月销售额10万元的起征点标准。

国家税务总局税收科学研究所所长黄立新说,这样的政策安排同时兼顾了税收效率与公平,允许延续适用相对较高的按期纳税起征点标准,可有效减轻自然人税收负担,降低税收征纳成本。

另外,最新征管公告还明确了小规模纳税人灵活享受减免税优惠。小规模纳税人发生应税交易,销售额未达到起征点标准的,可以选择全部或者部分应税交易放弃免税并开具增值税专用发票。

总局货物和劳务税司有关负责人介绍,小规模纳税人可以根据自身经营情况,灵活选择是否就某笔应税交易放弃减免税优惠,单笔放弃享受优惠的,不会影响其他应税交易继续享受优惠。

小规模纳税人是指年应征增值税销售额未超过500万元,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。而增值税是我国第一大税种,约占全国税收收入的30%左右。

近年来,税务部门持续实施小规模纳税人税费优惠政策,助力经营主体发展壮大。

2023年8月,财政部、税务总局发布《关于增值税小规模纳税人减免增值税政策的公告》:对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。公告执行至2027年12月31日。

另据公开报道显示,“十四五”期间,全国累计征收税费超156万亿元,约占全口径财政收入的80%,累计新增减税降费退税超10万亿元,为经营主体发展壮大提供了有力支持。

中国中小企业发展促进中心发布的《2025年全国企业负担调查评估报告》(以下简称报告)显示,57%的企业希望进一步降低增值税。