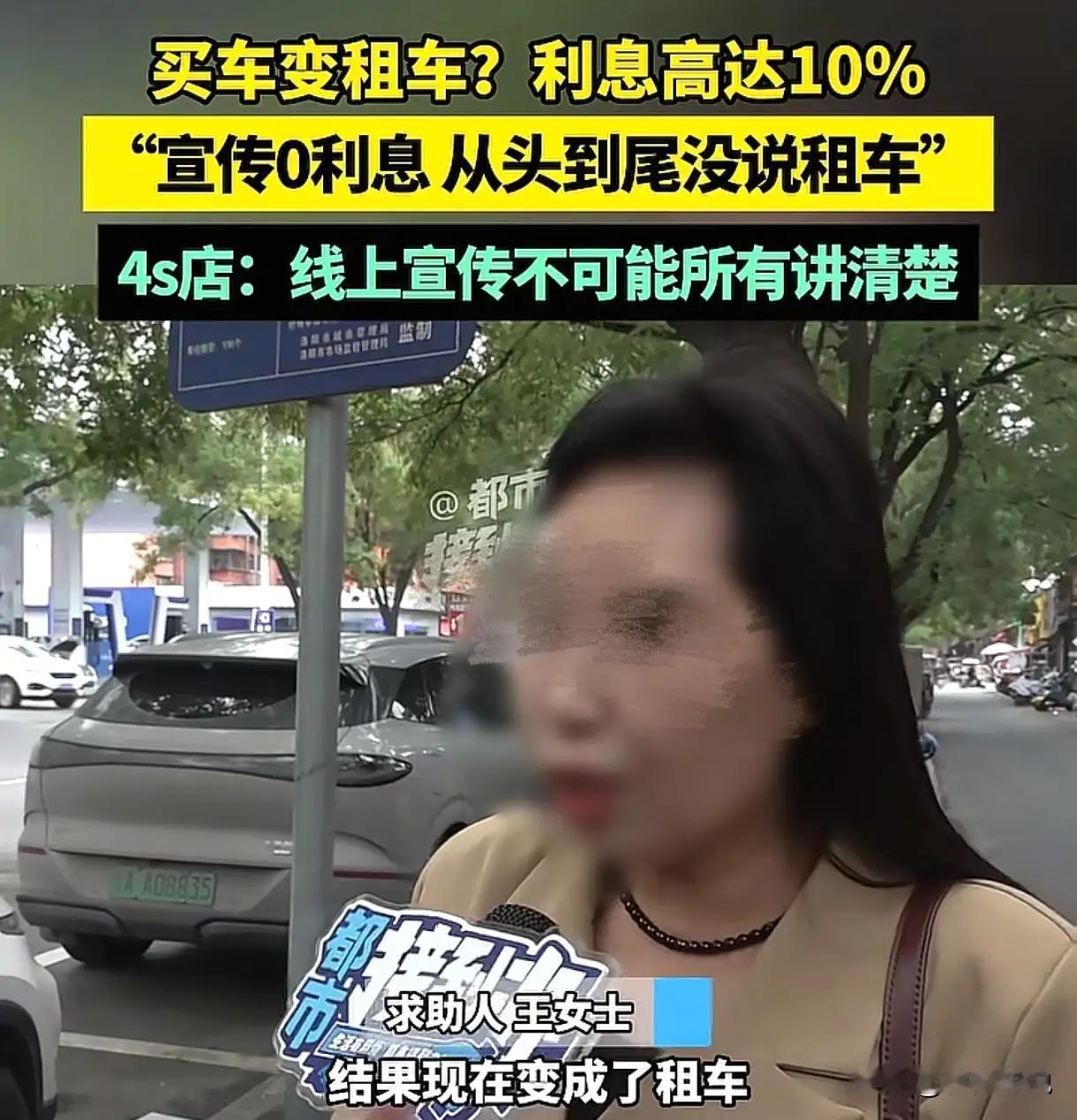

河南洛阳一位母亲带着孩子去4S店买车,本以为花138000元就能轻松拥有一辆新车,还不用首付、零利息,心里特别高兴。谈好价格后,女子签完合同,准备提车时,却突然发现事情并不像想象中那么简单。 原来,4S店宣传的“零首付、零利息”其实是个陷阱。合同一签完,女子才意识到,她们签的根本不是贷款买车,而是融资租赁。五年内,她们对车辆只有使用权,没有所有权。也就是说,车子不是她们的财产,不能自由转让或出售。更令人震惊的是,合同中还规定,连本带息要还174000元,利息高达10%。 这位母亲觉得自己被欺骗了。她回忆起销售人员当时的承诺:“0息、0首付,月供控制在4000以内。”但实际上,她们根本没有贷款买车,而是签了融资租赁合同。合同中的条款让她们措手不及,心里非常不安。 销售经理试图解释:“客户只要几千块钱,就想把车提走,我只要求0首付,月供在4000以内,是按照这个需求来的。”他的话听起来似乎合理,但实际上,这只是对合同条款的模糊描述。实际上,融资租赁的风险和责任远远超过普通贷款,车子最终还是归4S店所有,自己只是租用。 这起事件反映出一些4S店在销售中采用的“隐藏条款”和“误导宣传”。很多消费者在购买汽车时,只看到广告上的“零首付、零利息”,却没有仔细阅读合同条款,最终陷入“还款压力大、没有车的所有权”的陷阱。尤其是像这位母亲这样,既要照顾家庭,又缺乏专业的法律知识,更容易被忽悠。 专家提醒,消费者在购车时一定要看清合同细节,特别是融资租赁和贷款的区别。融资租赁虽然看似便捷,但其实风险更高,自己没有车辆所有权,未来可能还会面临高额的还款压力。而贷款买车,虽然也有利息,但车辆归自己所有,权益更有保障。 此外,相关部门也应加强监管,打击虚假宣传和合同陷阱,保护消费者权益。消费者在购车前,一定要多咨询、多比较,避免被“零首付、零利息”的噱头迷惑。 这起事件提醒我们,买车不仅仅是看价格,更要看合同内容。不要被表面优惠所迷惑,要理性分析,确保自己的权益不受侵害。只有这样,才能真正用心买到心仪的车,享受安心的用车生活。买车误区

评论列表