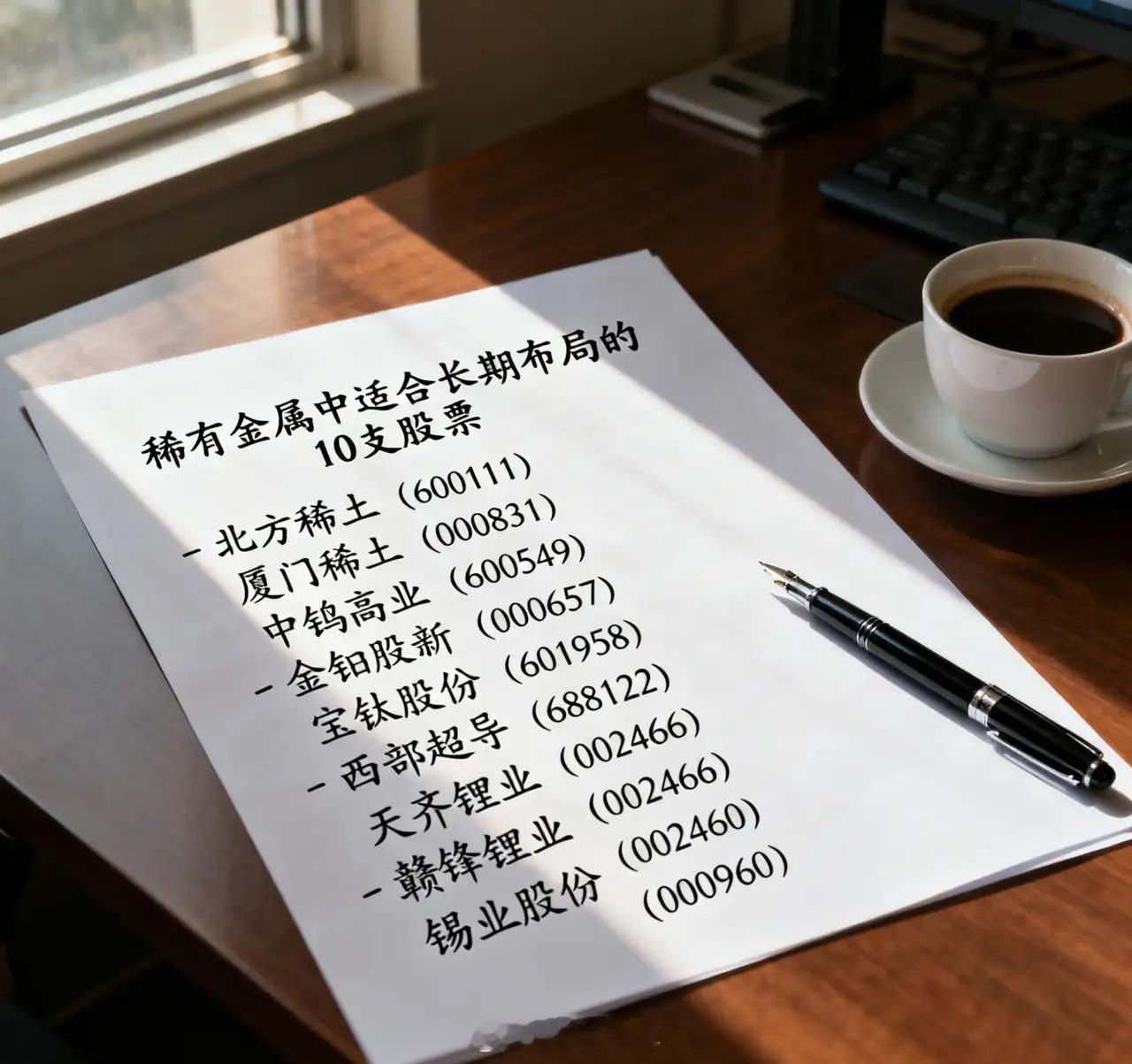

稀有金属赛道长期布局指南:10支核心标的解析,把握战略资源与新能源红利稀有金属作为战略性矿产资源,广泛应用于新能源、军工、航空航天等高端领域,随着全球新能源转型加速与国防现代化推进,行业长期景气度确定性强。以下精选10支覆盖稀土、钨、锂、钛等细分赛道的优质标的,结合资源壁垒与产业趋势展开深度解析,供长期布局参考:1. 北方稀土(600111):轻稀土全球龙头,绑定新能源核心需求作为全球规模最大的稀土产品供应商,公司背靠控股股东包钢集团的白云鄂博稀土矿(全球最大稀土矿),轻稀土资源储量与产能优势无可替代。稀土永磁材料是新能源汽车、风电设备的核心零部件,随着下游产业放量,轻稀土需求持续旺盛,公司作为产业链上游核心,将充分享受行业增长红利,业绩稳定性与成长性突出。2. 中国稀土(000831):中重稀土稀缺标的,战略价值凸显重组后成为中国稀土集团核心上市平台,整合南方多家中重稀土企业,掌握稀缺的中重稀土资源。中重稀土在军工、航天、高端制造等领域具有不可替代的战略价值,且供给端高度集中,政策管控严格。随着国防现代化与高端制造业升级,中重稀土需求持续提升,公司作为行业主导者,长期价值显著。3. 厦门钨业(600549):钨+稀土+新能源材料协同发展全球钨冶炼领域领军企业,构建了完整的钨产业链,同时在稀土分离与加工领域布局深厚。公司创新打造“钨+稀土+新能源材料”三大主业,正极材料业务稳居行业前列,形成多赛道协同发展格局。既受益于钨、稀土等战略资源的需求增长,又享受新能源产业发展红利,抗风险能力与成长潜力兼具。4. 中钨高新(000657):硬质合金龙头,技术壁垒筑牢护城河中国最大的钨制硬质合金企业,实际控制人为中国五矿集团,专注于下游硬质合金工具领域,产品广泛应用于机械加工、矿山开采等场景。公司技术研发实力雄厚,建立了高壁垒的技术体系,在高端硬质合金领域进口替代空间广阔。随着制造业升级与矿山机械需求复苏,公司业绩长期增长逻辑清晰。5. 金钼股份(601958):亚洲钼业巨头,业绩弹性十足亚洲最大、全球领先的钼专业供应商,拥有全球六大钼矿之一的金堆城钼矿,资源储量与产能规模行业领先。钼作为耐高温、高强度的关键金属,广泛用于钢铁、军工、新能源等领域,其价格与行业周期高度相关。当前钼价处于上升周期,公司业绩弹性显著,同时受益于下游产业需求持续释放,长期发展可期。6. 宝钛股份(600456):钛材龙头,绑定军工与大飞机赛道中国最大的钛及钛合金生产、科研基地,军工高端钛材核心供应商,产品谱系覆盖航空航天、军工、医疗等多个领域。钛合金具有轻质、高强度、耐腐蚀等优势,是大飞机、先进战机的核心材料。随着我国大飞机项目推进与国防现代化进程加速,高端钛材需求持续增长,公司作为行业标杆,将直接受益于赛道红利。7. 西部超导(688122):高端钛合金与超导产品领军者专注于高端钛合金棒丝材、超导产品研发生产,技术壁垒极高,产品主要应用于军工、航空航天等高端领域。公司在高端钛合金领域打破国外垄断,成为国内核心供应商,同时超导产品在科研、医疗等领域需求稳步增长。随着军工信息化与航空航天产业升级,公司高端产品持续放量,成长空间广阔。8. 天齐锂业(002466):全球锂资源龙头,绑定新能源核心赛道全球领先的锂矿与锂化工产品生产商,拥有全球品质最优的格林布什锂矿的核心权益,锂资源储备丰富且成本优势显著。锂是动力电池、储能电池的核心原材料,随着全球新能源汽车与储能市场爆发,锂需求呈指数级增长。公司作为锂产业链上游核心企业,资源壁垒深厚,长期受益于行业高景气度。9. 赣锋锂业(002460):全产业链布局的锂业巨头全球最大的金属锂生产商,构建了“锂盐-锂电池-回收”全产业链布局,锂盐产能位居全球前三。公司积极拓展海外资源,非洲马里锂辉石项目一期已投产,进一步巩固资源优势。凭借全产业链协同与规模效应,公司成本控制能力突出,同时布局锂电池制造,打开第二增长曲线,长期成长潜力巨大。10. 锡业股份(000960):锡铟双龙头,拥抱光伏新需求中国最大的锡生产与出口基地,同时是全球重要的铟供应商,资源禀赋稀缺。锡广泛应用于电子焊接、半导体等领域,铟是ITO靶材的核心原料(用于显示屏、光伏电池)。光伏HJT技术推广有望催生铟的新增需求,叠加电子产业持续升级,锡、铟需求稳步增长,公司作为双赛道龙头,业绩增长具备多重驱动因素。⚠️ 风险提示:本文仅为个股分析与行业梳理,不构成任何投资建议。稀有金属行业受资源政策、市场价格波动、下游需求变化等多重因素影响,个股走势存在不确定性,投资者需理性决策,据此交易风险自担!支持原创内容,欢迎点赞、收藏、关注,