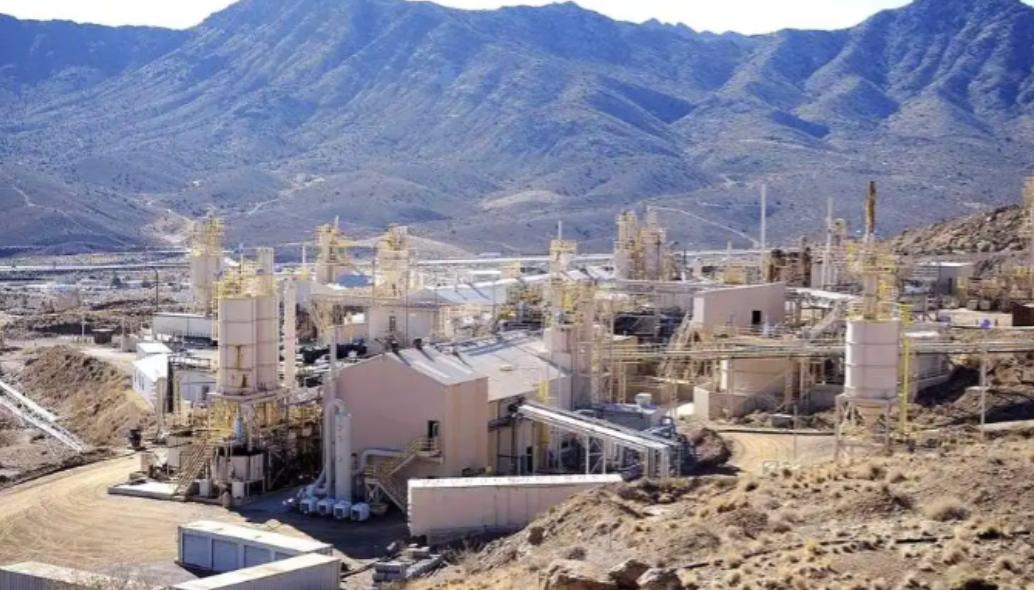

美国人只要咬紧牙关,就可以把稀土提炼出来,正确吗?答案是肯定的。稀土技术不是很难,每个国家都可以从开采到提炼全过程做出来,为什么这些国家都没有去做呢?因为没有规模。 美国当年能把加州芒廷帕斯矿做成全球稀土供应的龙头,60到70年代占了全球70%以上的份额,从开采到加工一条龙全搞定,就说明这技术压根不是什么不可逾越的坎。 就算现在美国提纯纯度还停留在3N级别,比中国的4N差了点,但实验室里早就摸到4N的边了,真要是有足够的生产规模撑着,技术迭代也就是个时间问题。 真正卡脖子的从来不是技术,是规模这道绕不过去的坎,美国自己的经历就是最实在的例子。 芒廷帕斯矿当年何等风光,80年代末巅峰时期供应全球90%的稀土,后来为啥在2002年彻底关闭?还不是中国稀土产业起来了,几百个矿一起发力,21世纪初产量就飙到8万吨,是80年代的32倍,靠着规模效应把成本压得极低。 美国那边环保压力一来,加上中国廉价稀土的冲击,莫利公司撑不住就把提炼环节关了。 等到2017年MP材料公司以2050万美元低价接盘重启,美国政府又是拨款又是给关税保护,还搞快速审批通道,恨不得把所有资源都堆上去,结果呢?2023年建成的加工厂年加工能力才1300吨,这点量连自家矿山4.5万吨的年产量零头都不够,大部分精矿还得乖乖运到中国来加工。 不是美国企业不想干,实在是规模上不去根本不赚钱。 MP材料作为美国最大的稀土企业,2024年全年营收才2.03亿美元,净利润倒亏了6542万美元,2025年中报还是亏着5352万美元。 究其原因,美国本土稀土市场消费量才2亿-3亿美元,全球市场总共也就34亿美元,中国一家就占了七成以上。 这么点蛋糕,建个大规模提炼厂纯属给自己挖坑——一条生产线建起来,年产能几千吨和几万吨的单位成本天差地别,MP材料的钕镨氧化物生产成本约60美元/公斤,几乎和市场售价持平,要是没有国防部110美元/公斤的最低价托底,早就撑不下去了。 他们自己的目标是把成本降到40美元/公斤以下才敢谈市场化盈利,但没有足够的产量摊薄成本,这目标就是镜中花。 欧洲和日本的处境也差不多,不是没想法,是规模实在撑不起野心。 法日合资在法国建的所谓全球最大稀土回收厂,投资15亿元人民币,折腾到2026年才能投产,每年也就产620吨稀土氧化物,说是占全球15%,其实也就是中国一个中型工厂的零头。 日本倒是早就从澳大利亚莱纳斯矿买矿石,想绕开中国加工,但日资工厂的产能根本跟不上,最后还是得依赖中国满足70%的重稀土需求。 欧洲规划了28个锂矿相关项目,就算全落地到2030年也只能满足一半需求,更别说稀土了,连最基础的产能规模都凑不齐,谈何摆脱依赖。 这背后其实是笔简单的生意账,稀土产业是典型的重资产行业,从矿山开发到提炼厂建设,动辄几十亿的投入,没有持续的大规模订单根本回不了本。 中国能把包头矿的吨氧化物开采成本做到比美国低40%,吨氧化钕成本低59%,靠的就是几十年积累的规模效应——全球70%的产量、92%的精炼产能都集中在国内,从电解槽到高精度萃取机的设备供应链一应俱全,甚至美国重启芒廷帕斯矿都得用中国设备。 这种规模下,哪怕技术上差一点,成本优势也能把对手摁得死死的。 更有意思的是,市场规模就这么大,中国还时不时松松出口管制,让欧美企业能买到便宜货。 2025年伦敦谈判前中方一放松民用稀土管控,美国企业立马就囤货,谁还愿意花高价买MP材料的产品?这就形成了恶性循环:越没规模越没利润,越没利润越没人愿意投资扩产,最后只能在小规模里打转。 美国国防部再怎么扶持,国防需求撑死了也就占MP材料10%的营收,民用市场起不来,规模永远上不去。 说白了,各国不是不会提炼稀土,是犯不着跟钱过不去。 建个大工厂要花几十亿,审批得等好几年,好不容易建起来了,成本比中国高一大截,产品还卖不出去,这种赔本买卖谁愿意干?技术手册拿得再熟,没有规模托底,也只能停留在实验室里。 就像美国卡内基基金会的专家说的,稀土是最具战略性的矿产,但15年过去了还是依赖中国,不是技术不行,是规模这道坎,光靠咬牙根本迈不过去。 企业又不是慈善机构,总不能放着赚钱的买卖不做,非要砸钱搞个不盈利的生产线,毕竟生意的本质还是得看规模能不能撑起利润。

评论列表