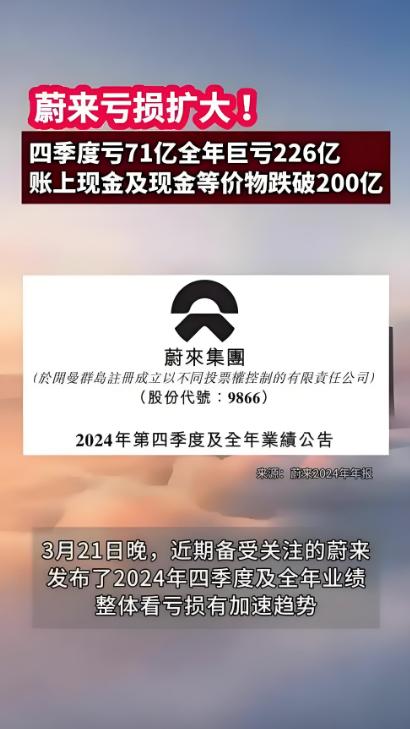

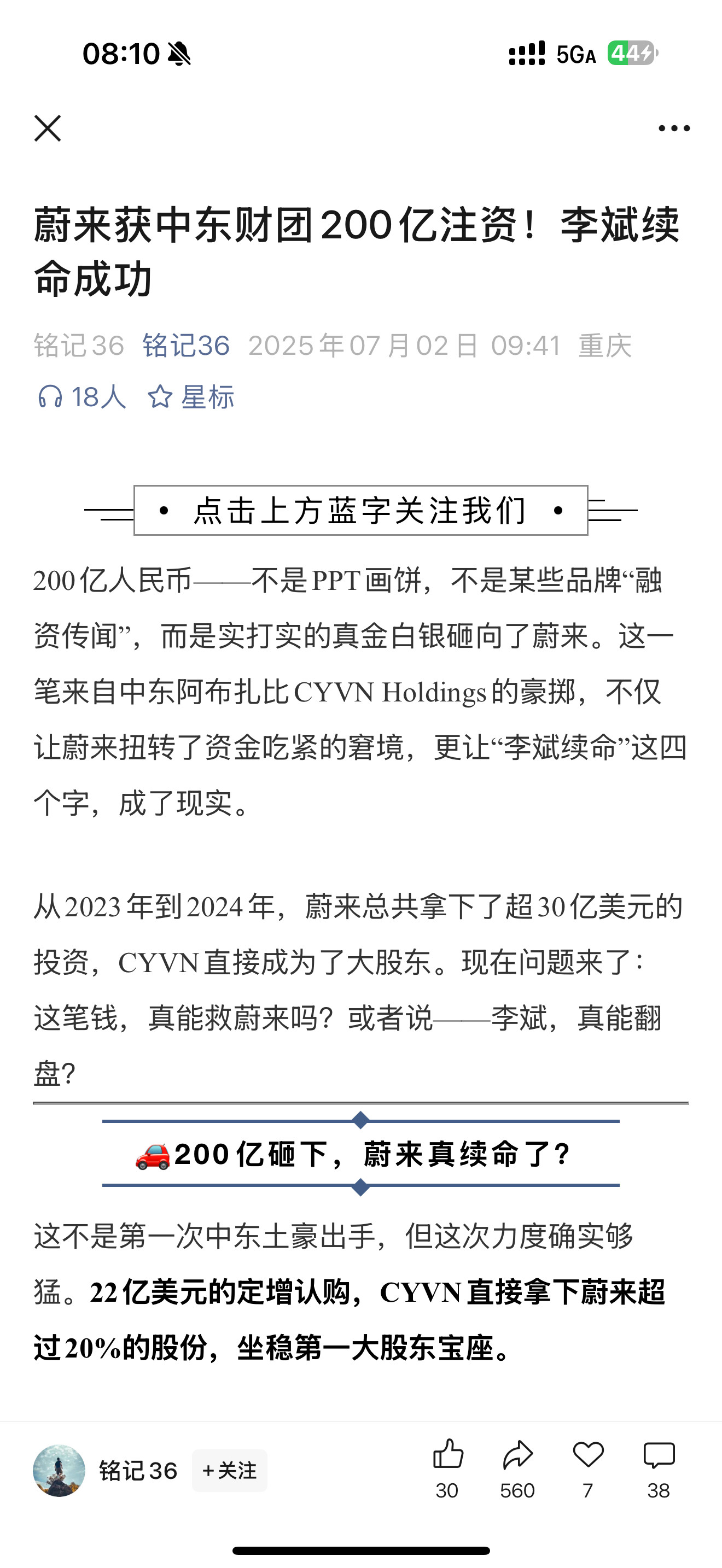

见过负债跑路的,见过负债跳楼的,也见过因负债而遭受牢狱之灾的,但是把负债说的这么理直气壮,说的这么无辜的,还是第一次! 近日,蔚来老总李斌坦然面对蔚来汽车10年亏损超千亿元的事实,说蔚来的每一分钱都花在了刀刃上,每一分钱都亏在了明处,而且蔚来的财务是十分干净的! 这话听着新鲜,但从2025年一季度财报来看,还真有几分道理,蔚来营收120.3亿元同比增长超21%,净亏损却达67.5亿元,十年累计亏损破千亿,钱到底花哪儿了?李斌心里门儿清,多半是600亿研发投入和3000座换电站这两大块。 先说说研发投入,这简直是个填不满的“无底洞”,2024年蔚来研发费用130.37亿元,比理想、小鹏加起来还多,更实在的是,别家车企会把部分研发费用资本化“美化”报表,蔚来却一股脑全计成当期费用,财报上的亏损数字自然格外刺眼,但资产负债表干净得能照镜子,无形资产才400万美元,连研发投入的零头都够不上。 这些钱没白花,全砸在了硬技术上,自研的“神玑NX9031”智驾芯片一上车,单车成本就降了1万元,第四代换电站2分24秒就能换完电,电池仓位加到23个,日服务次数达480次,这些都是真金白银堆出来的。 就连2025年新出的乐道L90,首款售价低于30万元的车型,从研发到量产砸了不少钱,只是短期内还见不到回头钱。 比起研发,换电网络的投入更是看得见的烧钱,现在蔚来的换电站已经超3000座,新疆克拉玛依、黑龙江齐齐哈尔都有,看着像“基建狂魔”的壮举,实则是台“吞金兽”。 一座换电站初期投资就超300万,加上土地、电力配套,成本更高,2024年下半年新建的576座,光这一项就烧掉17亿。 运营起来也不省心,专人维护、电池损耗、设备折旧,全是持续支出,虽说用户换电累计超5800万次,但单次收入根本覆盖不了成本。 可李斌还憋着劲儿要实现“换电县县通”,2025年还得接着砸钱,这种重资产模式初期想盈利,难上加难,也就他坚信“换电是千亿级的好生意”。 偏偏这时候市场竞争又来添乱,蔚来的高端定位以前是优势,现在倒成了“甜蜜的负担”。 2025年上半年交付11.42万辆,同比涨了30.57%,可跟比亚迪、理想比起来还是差点意思,二季度交付量环比大涨71.2%,但主销的5566系列正赶上新旧款切换,清库存让毛利率受了不少压。 更要命的是价格战,比亚迪、小米把低价车型一摆出来,直接挤压蔚来的空间,比如比亚迪的天神之眼智驾技术下放到10万元以下车型,蔚来的智驾系统还得高价选装,用户自然会犹豫。 就连多品牌战略也有阵痛,乐道、萤火虫销量是涨了,可乐道L90定价低于30万,把整体毛利率拉低不少,2025年一季度整车毛利率才10%,比特斯拉的20%差远了。 面对这持续的亏损,蔚来也没坐以待毙,正忙着自救,供应链上搞降本,李斌觉得2025年是“收获大年”,技术量产上车加上销量上去,毛利率会慢慢好起来,预计四季度就能盈利,可资本市场不买账,蔚来港股股价从2024年高点跌了40%,市盈率还是负数。 说到底,蔚来的亏损确实像李斌说的,多半花在了研发和换电上,财务透明度也没的说,但争议也不少。 3000座换电站提升了用户体验,可在电动车渗透率超50%的今天,重资产模式还能算差异化优势吗?比亚迪、小米用技术平权冲击高端市场,蔚来的品牌溢价还能撑多久?李斌说的四季度盈利能不能兑现,要是再推迟,投资者还有多少耐心? 在新能源汽车这场“马拉松”里,蔚来选了条最难走的路,技术和换电是它的护城河,也可能是压垮骆驼的稻草。接下来怎么平衡短期亏损和长期价值,是李斌和团队最大的坎儿,毕竟资本市场能容忍一时亏损,却不会永远为情怀买单。