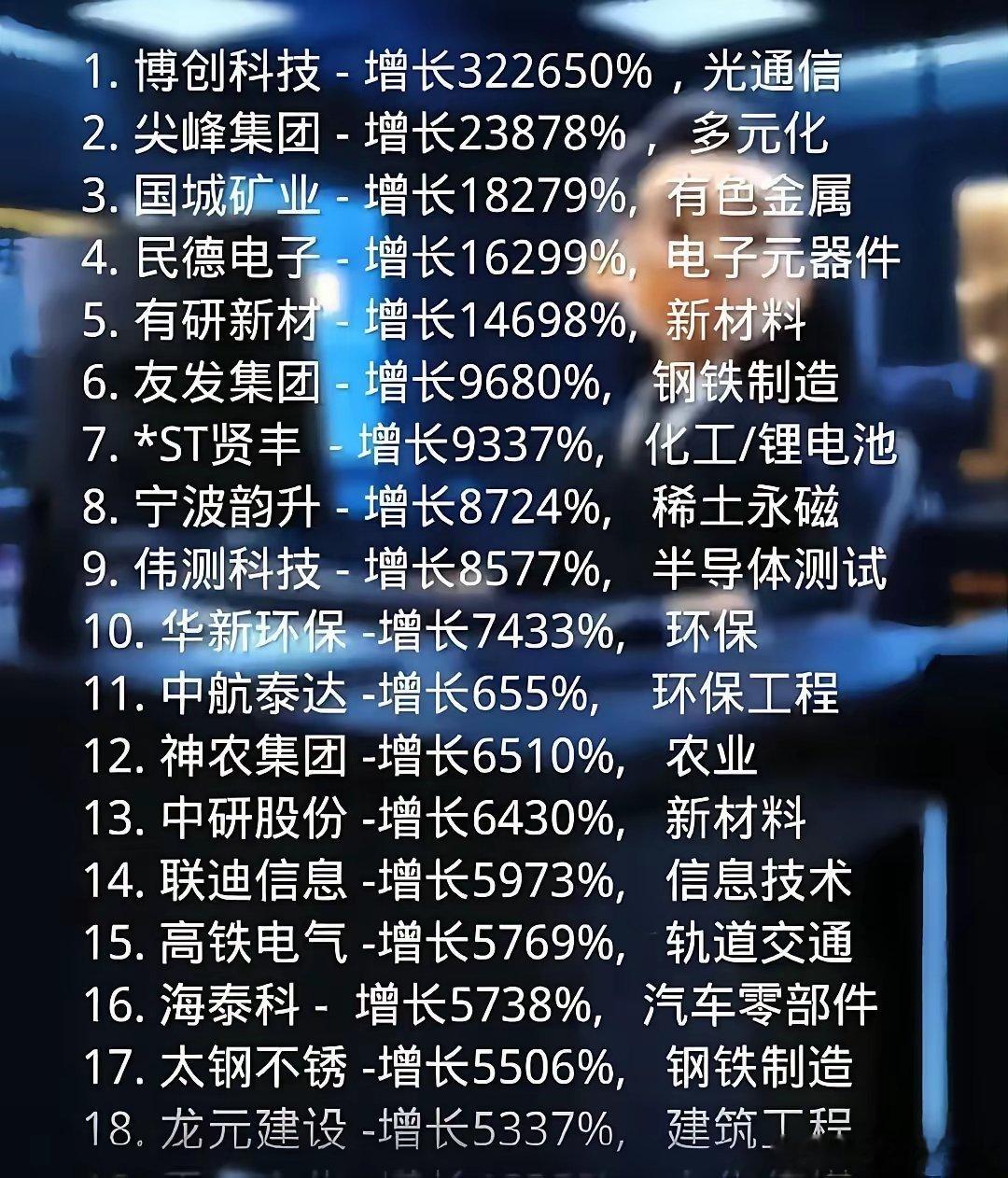

这一板块还在持续…

有色金属板块核心驱动逻辑拆解!

铜价暴涨的核心引擎:

供需错配:LME铜库存创22个月新低(9万吨),美国关税预期引发“抢运潮”,全球库存分布失衡;

宏观周期:美联储降息预期升温(弱美元周期),铜作为美元计价资产,估值中枢上移;

长期刚需:新能源(电动车、光伏)、数据中心等领域铜消费年增5 - 8%,需求端韧性强。

板块联动效应:

黄金:降息周期+避险属性,与铜形成“贵金属+工业金属”双轮驱动;

铝/稀土/钴:新能源基建(光伏边框、永磁电机、电池材料)需求叠加供给约束(如刚果钴出口禁令),同步受益。

有色金属受益概念股TOP20(按 资源壁垒、产业链地位、业绩弹性 排序)

▶ 第一梯队:铜产业链绝对龙头(资源+规模+技术)

1. 紫金矿业

全球铜金双巨头,铜储量1.1亿吨(国内第一),2024年矿山铜产量106万吨;黄金储量3973吨(全球金企龙头),铜金双逻辑+新能源金属(钴镍)协同,抗周期能力最强。

2. 江西铜业

国内铜全产业链标杆,阴极铜产能160万吨/年,亚洲最大德兴铜矿支撑;铜冶炼+加工+贸易一体化,直接受益铜价弹性。

3. 洛阳钼业(603993)

- 全球铜钴资源龙头,刚果(金)TFM铜钴矿储量超4000万吨,新能源汽车电池级钴直接配套宁德时代,铜钴双升逻辑。

4. 铜陵有色

安徽国资,阴极铜产能国内前三,高端铜箔绑定锂电龙头(宁德时代、比亚迪),新能源下游延伸放大业绩弹性。

5. 云南铜业

国资委控股,普朗、大红山铜矿资源优质,“铁峰牌”阴极铜获LME认证;稀散金属(锗、铟)回收业务 增厚利润。

▶ 第二梯队:铜企细分龙头(区域优势+成本管控)

6. 北方铜业

华北阴极铜龙头,铜矿峪矿年处理矿量900万吨,自产铜4.3万吨;山西国资背景+低成本冶炼,区域壁垒高。

7. 西部矿业

拥有国内最大单体铜矿(玉龙铜矿,年产铜10万吨),铅锌铜多金属协同,资源自给率超80%。

8. 锌业股份

铜储量117万吨,年产能50万吨;再生铜技术国内领先,受益铜回收+价格上涨的双击效应。

9. 驰宏锌锗

铜锗双业务,锗产品产销规模国内第一;铜冶炼配套锗回收,资源综合利用提升毛利率。

10. 盛屯矿业

铜钴镍布局,刚果(金)矿山年产3万吨电积铜;新能源金属产业链延伸(钴用于电池正极),绑定特斯拉供应链。

▶ 第三梯队:黄金板块(降息+避险+铜金伴生)

11. 赤峰黄金

高成长黄金企业,海外矿山占比70%,2025Q1净利润增141%;铜金伴生矿(如老挝万象矿业) 同步受益铜价。

12. 山东黄金

国内黄金开采龙头,胶东高品位金矿集群;玲珑金矿含铜资源 形成铜金双驱动,业绩弹性显著。

▶ 第四梯队:铝产业链(新能源基建+供给侧改革)

13. 中国铝业

全球电解铝/氧化铝龙头,绿电铝占比超30%;光伏边框铝材+新能源车用铝 需求爆发,受益铝价+销量双升。

14. 云铝股份

云南水电铝龙头,成本较行业低1500元/吨;光伏+新能源车用铝布局,碳中和背景下长期竞争力突出。

15. 南山铝业

全产业链铝企,光伏边框铝材绑定隆基/晶科,汽车轻量化铝件配套特斯拉、比亚迪,高端制造延伸逻辑。

▶ 第五梯队:稀土&稀有金属(战略资源+新能源刚需)

16. 北方稀土

全球轻稀土龙头,配额占比40%+;永磁材料用于新能源车、风电,政策+需求双支撑,估值低位修复。

17. 厦门钨业

全球钨制品龙头,硬质合金+稀土永磁双布局;锂电正极材料(钴酸锂) 协同新能源,业绩多元化。

18. 中钨高新

钨钼+铋资源,铋年产能1500吨(出口管制受益);高端硬质合金用于半导体设备,技术壁垒高。

▶ 第六梯队:钴产业链(刚果供给约束+电池需求)

19. 华友钴业

全球钴供应链核心,刚果(金)钴矿+印尼镍布局;铜钴伴生矿(如刚果矿山) 受益铜价,电池材料全产业链闭环。

20. 寒锐钴业

钴产品纯销龙头,刚果(金)自有矿山保障供应;高纯度钴盐直接配套三元锂电池,新能源需求弹性大。

▶ 风险提示:

铜价回调:库存修复、美国关税落地不及预期,或引发价格短期波动;

需求不及预期:新能源汽车、光伏装机增速低于预期,拖累工业金属消费;

政策风险:海外资源国(如刚果、印尼)出口管制放宽,冲击供应逻辑。

核心跟踪指标:LME铜库存变化、美联储降息预期(CME利率期货)、新能源汽车产销数据、稀土永磁订单增速。优先选择 “资源壁垒+下游绑定”双强 标的,规避纯题材炒作