标签: 联邦基金

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。你知道吗?现在中国手里的美债早就没7800亿了!美国财政部刚公布的10月数据显示,咱们又抛了118亿,持仓直接跌到6887亿,创下2008年金融危机以来的最低纪录,这都已经是今年第二次跌破7000亿大关了。从2011年1.3万亿的峰值跌到现在,中国减持美债的决心从来没动摇过,反而越减越坚决,美联储能不着急等着接盘吗?美联储迟迟不降息,嘴上喊着“通胀没达标”,实际心里打的全是美债的算盘。最新利率决议里,他们还把联邦基金利率钉在4.25%-4.50%区间,连降息时间表都不肯给,鲍威尔在发布会里反复说“不急于调整政策”,说白了就是在为接盘留足操作空间。要是现在降息,资金都流去别的地方,等中国集中抛售美债时,谁来托底?美联储可不想自己接盘时付出更高成本。别不信,美联储已经开始动手了!12月刚宣布每月买400亿美元美国国库券,华尔街投行直接上调预期,说2026年美联储购债可能接近5250亿美元,几乎要把市场上的净供给全吸干。要知道现在美国国债总规模都突破36万亿了,美联储本身就持有4.2万亿美债,是最大的“债主”,除了它没人有这实力接下中国的持仓。其他国家?日本虽然是第一大持有国,10月还增持到1.2万亿,但它自己都要靠本币贬值撑经济,根本没多余力气;英国刚爬到第二,持仓8779亿,可前阵子还在减持,能不能稳住都难说。中国减持美债可不是一时兴起,背后全是实打实的风险考量。社科院的余永定早就说过,美国国债占GDP比例越升越高,有序减持是必要的“去风险”操作。你看咱们央行,都连续12个月增持黄金了,10月又加了3万盎司,黄金储备冲到7409万盎司,就是要把外汇储备从单一美债里解放出来。反观美联储,一边喊着“维护市场稳定”,一边用自己的购债计划帮美国政府消化债务,这种“自己印钱买自己债”的操作,本质上就是把债务风险转嫁给全球持有美元资产的国家。更讽刺的是,美联储嘴上否认“抛售美国”的说法,美财长贝森特之前还拍胸脯说海外需求充足,可数据不会说谎。10月外国投资者净卖出美债612亿美元,美国政府还经历了43天的历史最长停摆,数十万雇员没工资拿,市场信心早就被折腾得够呛。美联储现在不降息,就是赌中国不会一下子清仓,想慢慢接盘避免债市崩盘,可这种“拖延战术”根本解决不了美国的债务顽疾。全球都在看着这场博弈,中国减持美债的趋势不会变,美联储的购债托底也只能解一时之急。一旦美联储接盘规模超出市场承受能力,美元信用只会进一步下滑,这也是为啥越来越多国家加入“去美元化”行列。美联储的算盘打得再精,也躲不过债务高企的现实,而中国坚持资产多元化,恰恰是最稳妥的自保方式。各位读者你们怎么看?欢迎在评论区讨论。

联邦基金利率期货遭大量抛售 因美国取消发布10月就业报告

在美国劳工统计局(BLS)宣布不会发布10月份就业报告后,1月到期的联邦基金利率期货遭遇大幅抛售。约有3万份1月到期联邦基金期货合约在96.25价位被卖出,价格跌至当日低点。与美联储政策会期挂钩的隔夜指数掉期(OIS)定价显示...

停止缩表的时机透露信号 联邦基金利率仍是美联储优选工具

美联储在银行准备金下降之后做出停止缩表决定,这表明官员们正更加依赖联邦基金利率这一主要工具来实施货币政策,并以此衡量金融系统中的流动性状况。美联储周三表示,将从12月1日起停止缩减其国债持仓。此前,短期货币市场...

美联储必须要拉爆东大吗?美国眼下最大的麻烦,不是别人传得沸沸扬扬的美债危机,而是

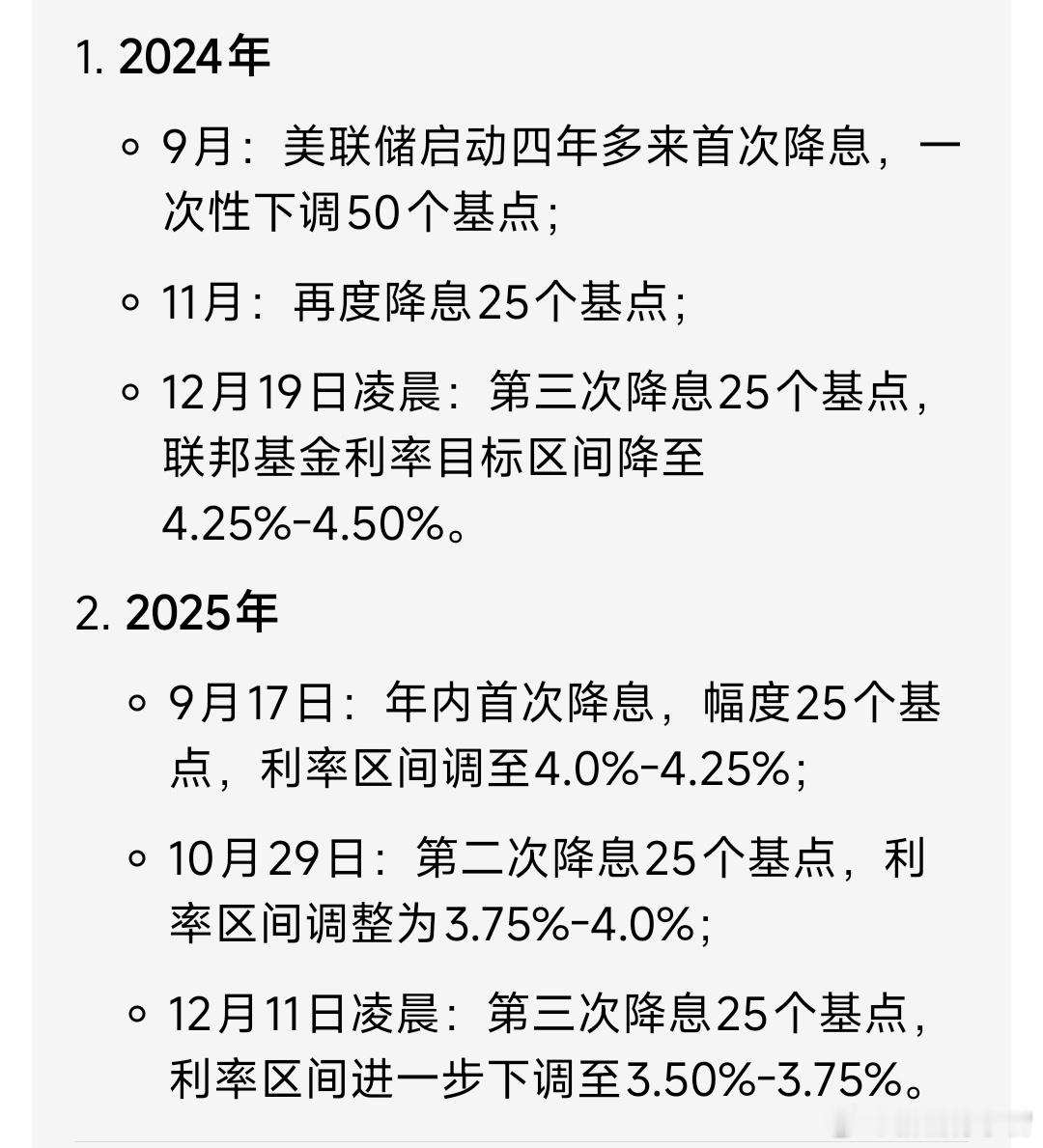

美联储必须要拉爆东大吗?美国眼下最大的麻烦,不是别人传得沸沸扬扬的美债危机,而是它被自己套进了一个“利息陷阱”。过去这三年,美联储靠着疯狂加息,把全球的资金都吸进了美国银行系统里。这些钱在那儿吃着高利息,连本带息翻了几倍。问题是,一旦美国降息,这些钱就会立刻撤走,像潮水一样卷走银行的流动性。那时,银行挤兑会在几天之内引爆,从中型到大型银行都会撑不住,美国当然清楚这一点,所以现在哪怕全球都在降息,它也只能硬撑着维持高息。看似强势,其实早就骑虎难下。故事得从三年前说起,2022年3月之前,美联储为了应对疫情搞了好几年零利率和量化宽松,结果把通胀拱到了近半个世纪的高点,核心PCE指数一度逼近7%,远远超出2%的长期目标。被逼到墙角的美联储只能急刹车,开启了近半世纪以来最猛的加息周期,短短一年多时间里连着加息11次,累计幅度高达525个基点,把联邦基金利率从接近零一路抬到5.25%-5.50%的高位。这波操作确实够狠,全球的热钱就像闻到血腥味的鲨鱼,争先恐后地往美国银行系统里钻,毕竟哪里利息高资金就往哪跑,截至2025年10月,美国银行系统的存款总额已经冲到了18.505万亿美元,这些钱安安稳稳地吃着高利息,躺着就能实现资产增值,谁也不愿意轻易挪窝。但美联储很快就发现,自己把自己架到了火上。这些涌入的资金不是慈善款,而是冲着高收益来的,一旦利率下降,它们就会立刻脚底抹油。2023年硅谷银行的倒闭已经给美国敲了最响的警钟,这家银行在低利率时期吸收了大量低成本存款,却把钱投到了长期国债和抵押贷款支持证券上,美联储持续加息让这些资产价格大幅缩水,而储户们听说银行亏损后,一天之内就试图提取420亿美元,直接让银行现金余额变成-9.58亿美元,只能无奈倒闭。要知道,硅谷银行还只是一家专注科技领域的区域银行,现在美国银行系统里躺着的18万亿存款,要是因为降息集体撤离,那场面可比硅谷银行倒闭壮观多了,从中型银行到大型银行,恐怕没有一家能扛得住这种量级的挤兑,到时候整个美国金融系统都得跟着抖三抖。这就是美联储陷入的死循环,加息是为了抑通胀、吸资金,可吸来的资金太多,反而成了悬在头顶的达摩克利斯之剑。现在全球都已经进入降息周期,2025年10月,加拿大、阿联酋、卡塔尔等国纷纷宣布降息,欧洲央行也维持低利率不变,可美联储直到9月才敢开启首次降息,10月第二次降息25个基点后,利率仍维持在3.75%-4%的高位。即便如此,美联储内部已经吵成了一团,10月的议息会议上出现了罕见的反对声音,有人觉得该多降点,有人觉得不该降,美联储主席鲍威尔更是含糊其辞,说12月是否继续降息“远非已成定局”,说白了就是不敢轻易迈开降息的步子,生怕一步踏错引发资金出逃。再看看被大家热议的美债危机,37万亿美元的债务总额确实吓人,2025年还得偿还9.3万亿美元短期债务,日均还款250亿美元,全年利息支出更是高达1.2万亿美元,超过军费成为联邦政府第二大支出。但美债问题再严重,美国还能靠着美元霸权和全球最大经济体的底气慢慢周旋,大不了多印点钱、多发点债,总能找到接盘侠。可利息陷阱不一样,它是即时性的风险,只要美联储敢大幅降息,资金就敢立刻撤离,银行挤兑可能在几天之内就全面爆发,这种速度和破坏力,是美债危机远远比不了的。更有意思的是,高息环境其实还在加剧美债的负担,利息支出越来越高,政府财政压力越来越大,但美联储也只能硬着头皮扛。美国银行业虽然靠着市场化运作,净息差还能维持在3%以上的水平,比欧洲、日本的银行日子好过些,但持续的高息已经让银行的经营压力越来越大,它们既要给储户支付高额利息,又要担心资产端的债券价格波动,稍有不慎就可能重蹈硅谷银行的覆辙。美联储现在就像走钢丝,一边是还没完全降到目标的通胀,一边是随时可能爆发的流动性危机,一边还有越来越重的美债负担,每一步都得小心翼翼。当初美联储疯狂加息的时候,大概只想着怎么快速把通胀压下去,怎么把全球资金吸到美国,压根没料到会给自己套上这么个解不开的枷锁。现在全球经济都在等着美国降息释放流动性,可美联储只能在高息的位置上硬撑,偶尔降个25个基点试探一下市场反应,这种看似强势的背后,其实是深深的无奈。毕竟比起所谓的“拉爆东大”,保住自己的银行系统不崩溃,才是美联储眼下最紧迫的任务,至于怎么彻底走出这个利息陷阱,恐怕连鲍威尔自己心里都没底,只能走一步看一步,祈祷这场豪赌能有个不算太糟的结局。

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早

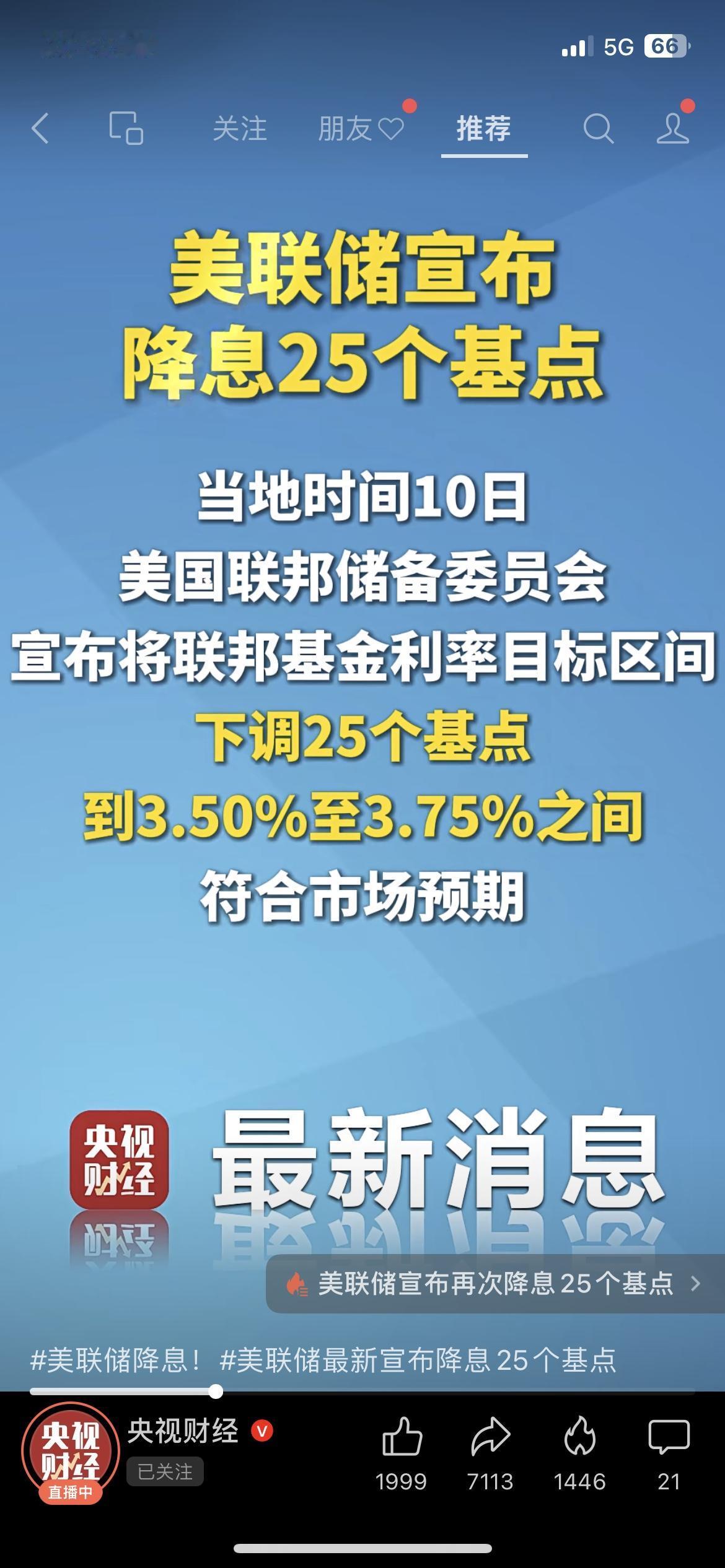

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。美国国债规模已飙升至38万亿美元,创下历史新高,这背后是财政赤字的持续扩大和政府借新还旧的常态化操作。中国作为曾经的最大外国持有者,手里的美债从2011年峰值的1.32万亿美元一路下滑,到2025年7月仅剩7307亿美元,减持幅度超过42%。这种渐进式调整并非仓促之举,而是外汇储备管理策略的体现。全球地缘风险加剧,美元汇率波动频繁,中国选择分散资产配置,避免把所有鸡蛋放在一个篮子里。增持黄金储备就是典型举措,2025年前7个月已新增数十吨,总量逼近2300吨。这不仅稳住了外汇储备的3.2万亿美元规模,还为人民币国际化铺路。美联储密切关注这些动向,因为美债市场的稳定依赖外国买家,而中国减持的节奏直接影响收益率曲线。美联储维持高利率的逻辑,说白了就是为了守住债市防线。2025年上半年,联邦基金利率稳在4.25%至4.50%,尽管通胀已降至2.5%附近,就业数据也趋稳,但鲍威尔一再强调政策路径不确定。核心原因是美债供给激增,财政部每月发行数千亿美元新债,如果利率过早下调,收益率会进一步走低,吓跑投资者。数据显示,2025年外国持有美债总额约9万亿美元,占总规模的22%,但主要买家有限。日本持仓1.15万亿美元稳居第一,却受日元贬值拖累;英国增至8993亿美元,靠金融中心优势吸纳资金;欧元区国家如比利时和卢森堡合计近5000亿美元,多为避险配置。中国减持后,这些玩家也难独力承压。联储通过量化紧缩每月缩减数百亿美元资产,积累缓冲资金,就是在等一个机会:中国加速抛售时,他们能以市场价介入,避免收益率飙升引发连锁反应。这不是心血来潮,而是基于TIC报告的精密计算。中国减持美债的深层动因,离不开对美元信用的审慎评估。特朗普上台后,对外加征关税、对内减税扩支的政策,让美联储独立性备受质疑,美元作为储备货币的吸引力下滑。2025年3月,中国单月减持189亿美元,持仓降至7654亿;7月再甩257亿,创16年新低。这种“慢刀子”操作,避免了市场恐慌,同时外汇储备不降反升至3.28万亿美元。转向新兴市场债券和人民币计价资产,是明智之举。例如,与沙特推进石油人民币结算,阿美公司发行数百亿人民币债券,这直接削弱美元在能源贸易的霸权。美联储的模型显示,如果中国一次性释放1000亿美元,10年期收益率可能跳升50个基点,企业融资成本随之暴增。联储宁愿承受高利率下的经济阵痛,也要防患于未然,因为本土养老基金和保险公司虽增持8%,但远不足以填补缺口。全球美债持有格局的洗牌,暴露了美国债务依赖的脆弱性。2025年,日本虽持仓微增38亿,但负利率框架限制其大举行动;英国猛增413亿,跃居第二,却面临脱欧后遗症;加拿大重返前五,增持658亿,多为养老基金需求。欧元区整体持仓1.87万亿美元,82%集中在少数国家,更多是短期避险而非长期投资。新兴市场如印度和巴西,储备规模不足4000亿美元,根本无力插手。中国减持的副产品,是黄金价格的持续走高,伦敦金市季度拍卖成交量翻番。这场调整不只关乎数字,更是全球货币权衡的缩影。联储的坚持,看似稳健,实则在赌中国不会“硬着陆”抛售。如果节奏继续缓行,债市波动仅0.03%,本土机构就能平稳接盘。但长远看,高利率已推高企业违约率至1.8%,经济增长预测下调至1.8%,这对美国经济并非好事。这场美债博弈的本质,是大国间经济话语权的悄然转移。中国有序减持,不仅保住了外汇安全,还提升了国际合作主动权。联储的算盘虽精,却忽略了多元化的全球趋势。2025年,美债收益率曲线平坦化0.05%,市场未现大乱,但潜在风险犹在。如果中国继续“剥洋葱”式调整,联储的耐心或将耗尽。放眼长远,美元霸权松动,美债吸引力打折,美国需直面国内债务压力,赤字填补依赖新债发行,循环往复。高利率虽吸外资,但也加剧企业负担,经济增长乏力。这提醒各国,金融安全无小事,分散配置才是王道。

美联储要员Logan再次充当政策推手 主张淘汰联邦基金目标利率

令人惊讶的并不是这个想法本身,市场参与者多年来一直主张,美联储决策者应当舍弃联邦基金利率以及背后早已萎缩的市场。使人意外的是这一想法从达拉斯联储银行行长LorieLogan的口中说出,而非负责执行美联储政策举措的纽约联储...

弃用联邦基金利率之后改用哪种利率?华尔街策略师各持己见

对于美联储若决定不再以联邦基金利率为政策目标,应该由哪种利率取而代之这一问题,华尔街策略师各持己见。达拉斯联邦储备银行行长LorieLogan上周提出以更常用、与回购市场挂钩的三方一般抵押品回购利率(TGCR)取代联邦基金...

美联储维持联邦基金利率不变

据新华社电美国联邦储备委员会1月29日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在4.25%至4.50%之间。这是美联储自2024年9月连续降息以来首次维持利率不变。美联储在当天发表的声明中说,美国经济继续以...