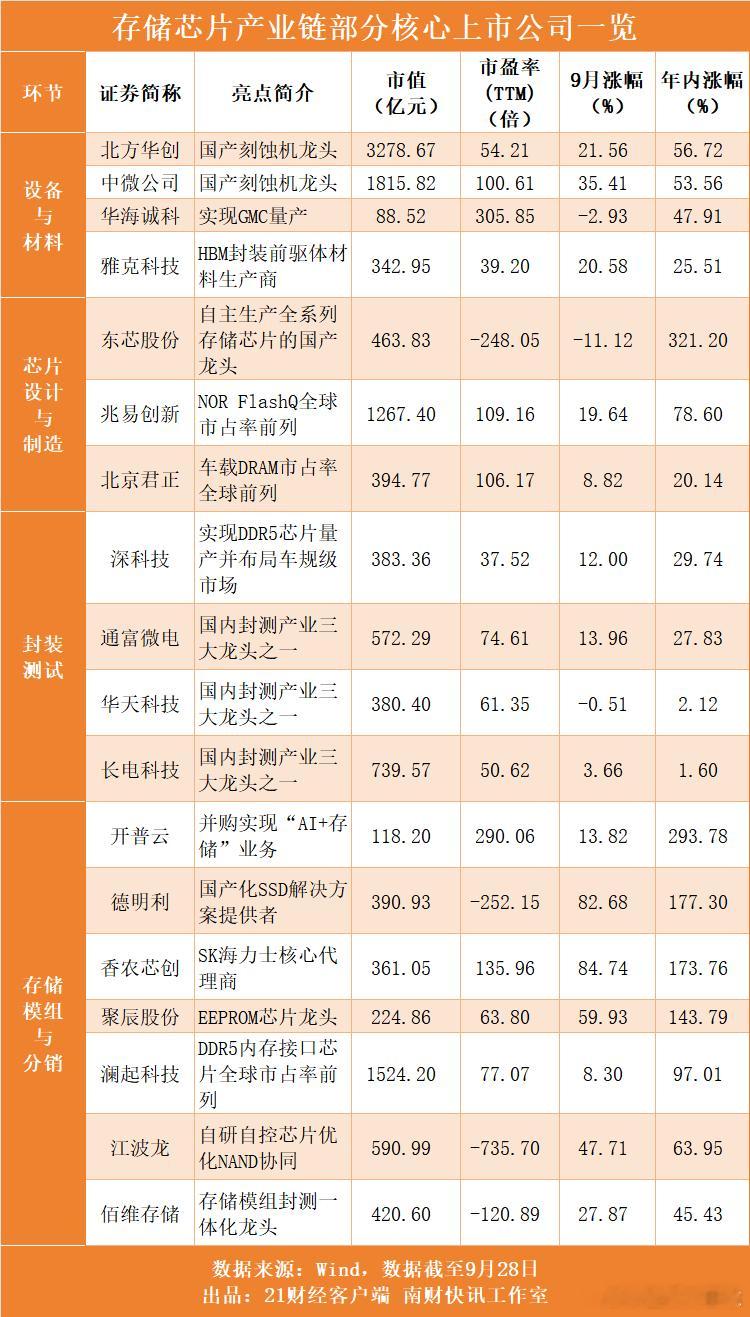

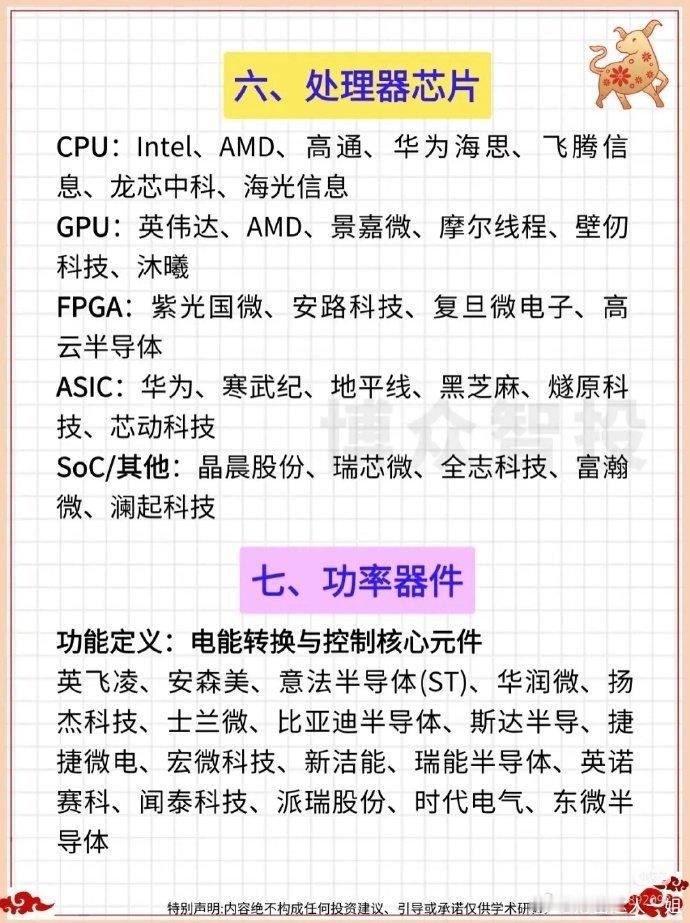

标签: 海力士

日本那一下,谁都没想到,大家还都盯着美中那边你来我往,日本突然就出手了,半导体材

日本那一下,谁都没想到,大家还都盯着美中那边你来我往,日本突然就出手了,半导体材料的单子一拉,十几种东西,什么光刻胶,氟化氢,还有大硅片,国内好多厂子用的都是日本货,这一下子,芯片圈里的人心都悬起来了。日本这波半导体材料限制操作,看着是精准掐住产业链命门,实则是没算清自己的家底有多依赖中国市场,这绳子刚勒出去,先疼的反倒是自己。全球半导体材料市场里日本占了六成份额,看着挺唬人。但仔细扒拉数据就知道,这六成里有相当一部分要靠中国市场消化,日本自己的统计里,光是8月出口中国的半导体材料就有1180亿日元,占了当月出口额的五分之一,这还只是单月的量。就说被点名的那几样核心材料,首当其冲的光刻胶,日本企业确实以前横着走,但现在早不是铁板一块了。信越化学这种行业龙头看着风光,实际上53%的营收都来自中国市场,相当于一半的饭票攥在中国企业手里。而咱们这边,彤程新材的ArF光刻胶早就能量产,南大光电的产品也通过了认证,虽然高端市场占比还不算高,ArF级也就2%-3%的份额,但架不住响应快啊。国内芯片厂要是觉得进口货不好用,找国产厂商驻场调试,一个月就能解决问题,比日本企业动辄三四个月的响应速度强太多,这种灵活度可不是靠技术垄断能压得住的。再看高纯度氟化氢,这东西日本以前占着全球六成市场,2019年封韩国的时候就试过这招,结果呢?韩国企业转头就找了中国的多氟多,人家生产的UP-SS级产品纯度够99.9999%以上,直接满足半导体制造需求,不仅救了韩国企业,还让多氟多顺势扩产到万吨规模,现在连三星、SK海力士都成了稳定客户。有过这么一回教训,日本还敢对中国用同样的套路,简直是忘了当初自己丢了多少订单。现在国内的巨化股份、滨化股份都能批量供货,中高端市场早就不是日本一家独大,真要是断供,国内厂子顶多阵痛一下,日本企业可是直接丢饭碗。大硅片这块更有意思,信越化学握着全球30%的市场份额,看着是行业老大,可中国市场的需求占了全球不小的比重。日本另一家硅片巨头SUMCO前两年还砸了134亿人民币扩产12英寸硅片,想着巩固优势,结果现在搞限制,等于把刚建好的产能往空里放。咱们这边沪硅产业、立昂微早就实现12英寸硅片规模化销售,虽然份额不如日本,但产能一直在扩,国内芯片厂正好借着这个机会切换供应链,SUMCO那些签了五年的固定合同,搞不好最后要砸在手里。最关键的是,日本企业根本经不起市场流失的连锁反应。半导体材料这行看着是高科技,其实特别依赖稳定的客户关系,一旦中国企业把供应链转向国产或者韩国、欧洲厂商,日本企业想再抢回来就难了。信越化学要是丢了中国市场,53%的营收缺口可不是靠欧盟那3.7%、美国那3.4%的份额能补上的,到时候要么降价抢单,要么产能闲置,怎么算都是亏本买卖。更别说这些材料企业背后还有一堆配套的设备、化工企业,材料卖不出去,上游的供应商也得跟着喝西北风,这可不是单个企业的事,是一整条产业链的连锁反应。2019年对韩国的封禁已经给过教训了,当时日本企业丢了韩国市场,至今都没完全抢回来,现在对中国来这一套,简直是重蹈覆辙。中国市场比韩国大得多,替代能力也强得多,多氟多能帮韩国解围,现在国内有更多企业能接下接力棒。日本这波操作看似精准,实则是把自己最赚钱的业务往火坑里推,等中国企业的替代产能全面上来,日本再想松绳子,恐怕市场早就被分光了,到时候才真叫搬起石头砸自己的脚,绳子勒出的血,全得自己咽下去。

美国又出新限制,不许向中国出口高端光刻胶TCL立马终止1.2万吨进口订单,转

美国又出新限制,不许向中国出口高端光刻胶TCL立马终止1.2万吨进口订单,转头联合彤程新材、上海新阳签15.6亿采购协议,国产光刻胶不仅没拖后腿,还比原计划提前3个月交付。光刻胶被称为“芯片工业的血液”,直接决定芯片制程精度。美国此次禁运的ArF浸没式光刻胶,是制造7纳米及以下芯片的必备材料。全球市场长期被日本JSR、信越化学、美国陶氏垄断,中国进口依赖度高达95%。更关键的是军事应用。歼-20战机搭载的有源相控阵雷达、055驱逐舰的作战系统,都需要7纳米芯片支撑。禁运直接影响国防装备升级进度,这种卡脖子风险,比芯片断供更致命。TCL科技旗下华星光电原本每年进口1.2万吨光刻胶,价值约20亿元。禁令发布后48小时内,董事长李东生亲自带队赴上海谈判。之所以选择彤程新材,因其已建成国内唯一ArF光刻胶量产线,且通过中芯国际验证。彤程新材的突围靠的是另辟蹊径。日本企业主打化学放大光刻胶(CAR),彤程则重点开发分子玻璃光刻胶(MGL)。这种材料分辨率更高,且绕开JSW专利墙。更妙的是原料替代——用国产蒽醌替代日本进口苯乙烯,成本降30%。上海新阳的贡献在配套试剂。其开发的显影液纯度达99.999%,超过陶氏产品。这种“材料+试剂”捆绑方案,使国产光刻胶良率从70%飙升至92%,反超国际水平。陶氏化学损失最大。其苏州工厂原本年产8000吨光刻胶,90%销往中国。现在产能闲置,被迫裁员300人。更惨的是长期客户流失——中芯国际转向国产后,即使禁令解除也很难再抢回市场。日本JSR试图“曲线救国”,提议在泰国设厂加工后转口中国。但美国商务部明确表示,含美国技术25%以上的第三国产品同样受限。这种严防死守,彻底堵死漏洞。禁令反而打破研发惰性。此前国内芯片厂对国产光刻胶挑三拣四,总以“风险大”为由拒绝试用。现在被逼上梁山,反而发现国产材料性价比超预期。中微公司测试数据显示,彤程新材的ArF胶分辨率达28纳米,完全满足大多数需求。更惊喜的是创新溢出,上海新阳利用光刻胶技术衍生出光刻胶剥离液,一举打破德国巴斯夫垄断。这种“链式创新”,使中国在半导体材料领域多点开花。资本市场的敏锐反应禁令发布后一周,彤程新材股价暴涨47%,上海新阳涨32%。国家集成电路产业基金火速追加投资50亿元,重点支持光刻胶研发。这种资本加持,比政策扶持更直接有效。更深远的是估值重构。资本市场发现半导体材料毛利率高达60%,比芯片制造还赚钱。这种认知转变,吸引更多社会资本涌入,形成良性循环。此前中国光刻胶专家大量流失至三星、台积电。现在形势反转,韩国SK海力士的3名首席工程师跳槽彤程新材,年薪翻三倍。这种人才回流,是技术突破的最好催化剂。高校科研也加速转化。中科院化学所的光致酸发生器专利,以前200万卖给日本企业都没人要,现在被彤程新材5000万抢购。这种知识价值重估,激励更多基础研究。禁令正在改变世界半导体格局。韩国三星被迫寻找日本替代供应商,但发现中国材料性价比更高。这种“去日化”趋势,可能让日本失去半导体材料霸主地位。更深刻的是标准之争。中国趁机推动电子材料国际标准制定,要求增加高温高湿环境测试指标。这种基于中国市场需求的规则,正挑战欧美主导的旧体系。行业预测2028年中国光刻胶自给率将达70%。但真正的挑战在EUV时代——台积电已试产2纳米芯片,需要全新光刻胶。这场赛跑,才刚刚开始。更严峻的是设备制约,光刻胶检测需要荷兰ASML的测胶机,这部分尚未禁运。若美国扩大制裁,可能卡住最后环节。美方原以为禁运会迟滞中国半导体发展,没想到反而激发突破。这重复了高铁、光伏领域的错误——低估中国在压力下的创新能力。更失算的是盟友协调。日本经济产业省私下表示不满,认为美国禁令让日本企业承担损失。这种同盟裂痕,可能削弱未来制裁效果。此次事件展现中国产业政策的灵活性。不搞大水漫灌,而是精准支持瓶颈环节。国家基金重点投研发环节,市场负责产业化,这种分工效率极高。更关键是企业的敏锐。TCL作为下游用户,主动牵头供应链重组。这种“链主”责任担当,比政府号召更有效。美国的光刻胶禁令,本想卡住中国半导体产业的咽喉,却意外按下了中国材料创新的快进键。当TCL果断转向国产供应商,当彤程新材提前3个月交付产品,世界看到的是中国制造业的韧性与智慧。这场博弈再次证明:核心技术买不来,产业链安全必须掌握在自己手中。禁令的短期阵痛,正转化为长期发展的强劲动力。中国半导体材料的破局启示我们:外部压力从来都是伟大崛起的磨刀石,而非绊脚石。真正的赢家,永远是那些能把危机转化为机遇的智者。各位读者你们怎么看?欢迎在评论区讨论

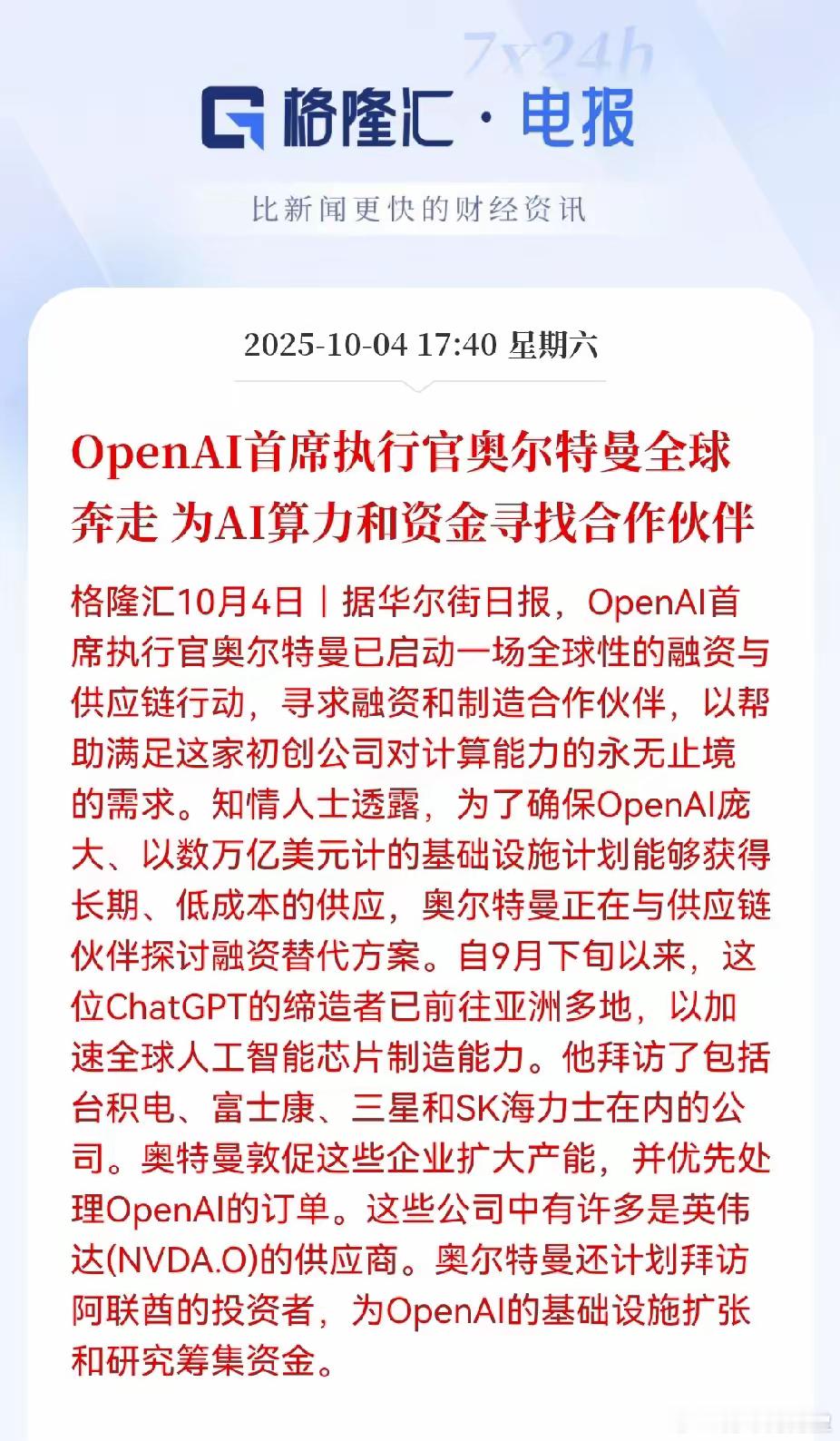

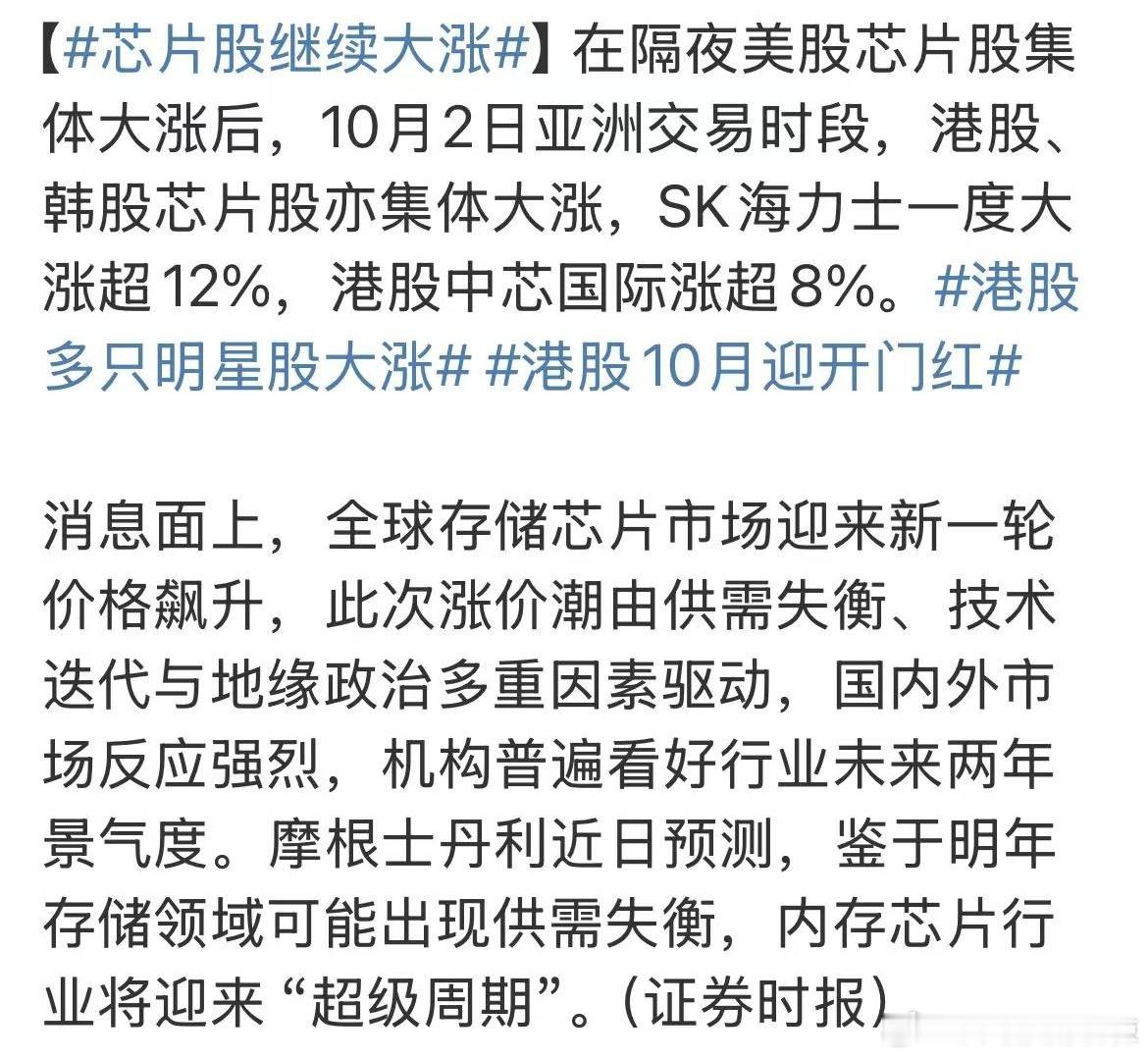

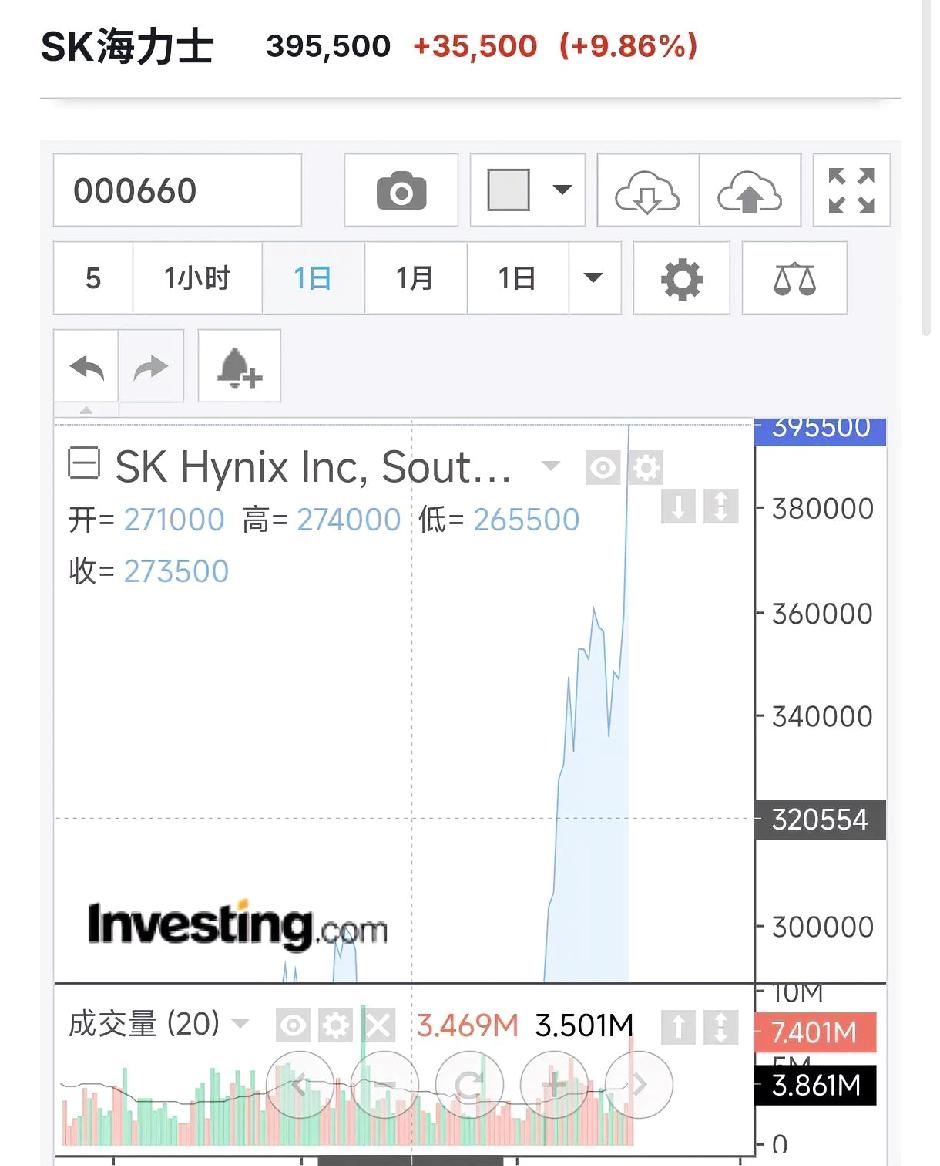

应对人工智能需求,三星与SK 海力士竞相争夺芯片人才

据业内消息人士称,三星电子和SK海力士公司正加紧努力,以招募下一代技术所需的人才。当前,人工智能热潮以及潜在的半导体行业“超级周期”正在推动这一需求。据相关消息人士透露,SK海力士本周已开始接受有经验员工的申请,共...

SK海力士在清州M15X启动试产线:以1bnm工艺生产DRAM,满足HBM增长需求

为应对用于人工智能(AI)的半导体需求的大幅度增长,去年4月SK海力士宣布扩充人工智能基础设施的核心产品,即HBM等新一代DRAM的生产能力,将位于韩国忠清北道清州市的M15X定为新的DRAM生产基地,并建设新工厂,计划2025年11月...

集邦咨询:英伟达尝试调升HBM4规格 预计明年SK海力士仍是最大供应商

集邦咨询认为,尽管规格能否提升仍有变量,预计SKhynix(SK海力士)在HBM4量产初期将维持其最大供应商的优势。据了解,HBM4作为AIServer的关键零组件,其传输速度及带宽亦为规格精进重点。而basedie为影响HBM传输速度的重要...