北交所网站显示,苏州江天包装科技股份有限公司(简称“江天科技”)将于10月31日上会。

从国企改制到家族绝对控股,从客户高度依赖到财务数据预警,江天科技的IPO进程折射出中国家族企业寻求资本化过程中面临的治理困境与合规挑战。

江天科技的资本之路充满悬念。这家成立于1992年的标签印刷企业,在经历了国企改制、股权变更、业务转型后,最终选择奔赴北交所IPO。

然而,细究其招股书及问询回复,不难发现公司从历史沿革到股权结构,从主营业务到财务状况,存在着诸多值得深入探究的问题。

实控人夫妇控制88.70%表决权,亲属网络错综复杂

江天科技的前身可追溯至1992年8月成立的苏州江天包装彩印有限公司,最初是一家由吴江市地方工业总公司全资控股的国有企业。

2002年的国企改制构成公司发展历程中的重要转折点。根据公开资料,吴江市工业公司将江天有限100%股权通过内部转制方式转让给王某华,而王某华则以承包结算方式支付改制对价。

2004年,吴江市农林局出具意见,确认了江天有限以2002年6月30日为基准日的净资产评估价值为411.47万元。

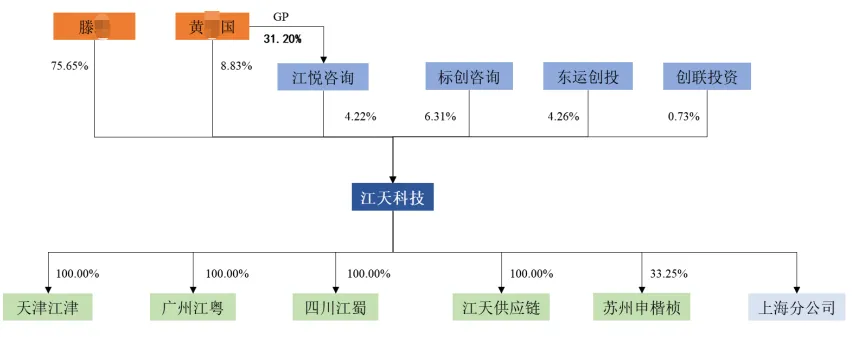

从股权演变路径来看,2014年,滕某元、王某华将持有的江天有限股权转让给滕某、黄某国等人,完成了从老一辈创业者到第二代接班人的交接。

而当前公司的股权架构呈现出高度集中化特征。截至招股书签署日,滕某直接持有公司75.65%股份,作为公司控股股东;黄某国直接持有8.83%股份,同时通过担任江悦咨询执行事务合伙人控制另外4.22%的表决权。

滕某与黄某国的夫妻关系使得二人合计控制公司表决权的比例高达88.70%,形成了典型的“夫妻控股”格局。

江天科技的实际控制人滕某与黄某国均有着丰富的行业经验,但公司治理结构却呈现出明显的家族化特征。

滕某担任公司董事长,负责公司战略规划及重大决策;黄某国担任董事兼总经理,主持公司日常经营管理工作。夫妻二人共同负责公司经营管理,对公司财务、人事、经营决策等具有重大影响。

进一步探究公司人事安排,可以发现一个错综复杂的亲属关系网络。黄某国的表弟朱某斌担任公司研发部经理、全资子公司天津江津董事,作为核心技术人员参与公司研发活动。

黄某国的兄弟黄某康、黄某国兄弟的子女黄某权通过标创咨询间接持有公司股份。标创咨询作为江天科技的第三大股东,持有公司6.31%的股份,其合伙人构成颇为特殊。

除了实际控制人亲属外,标创咨询的合伙人还包括公司前员工及客户、供应商相关人员等16人,这种股权结构安排引发了监管机构对是否存在利益输送的质疑。

北交所在问询函中要求公司说明标创咨询合伙人入股背景、原因及价格公允性,是否存在通过低价入股换取客户订单情形,是否存在代持或委托持股等特殊利益安排。

公司治理方面的另一隐患是报告期初存在的财务内控不规范情形。招股书披露,公司存在向关联方提供资金拆借、无真实交易背景的票据交易和银行转贷、第三方回款等问题。

其中,报告期初,滕某、黄某国、苏州钜盛因资金周转需要而向公司拆借资金,形成报告期初资金拆借余额合计580.05万元,这些行为暴露出公司在内部控制方面的薄弱环节。

第一大客户贡献4成营收,产品价格持续下滑

江天科技主要从事标签印刷产品的研发、生产与销售,致力于为客户提供承印材料选取、色彩和油墨方案定制、工艺方案设计和优化等标签一体化综合解决方案。

公司主要产品包括薄膜类不干胶标签和纸张类不干胶标签,广泛应用于饮料酒水、日化用品、食品保健品、石化用品等日常消费领域。

从收入结构来看,2024年,薄膜类不干胶标签业务收入占比高达79.56%,构成公司最主要的收入来源;纸张类不干胶标签业务收入占比为15.04%。

这种业务结构使得公司经营业绩与薄膜类不干胶标签的市场需求紧密相关,单一产品依赖度较高。

在客户结构方面,公司对第一大客户养生堂/农夫山泉存在显著依赖。报告期内,公司对养生堂/农夫山泉的销售金额占总营业收入的比例分别为29.40%、40.29%、35.33%和42.02%,呈现出持续高位运行的态势。

值得注意的是,2023年公司业绩大幅增长主要源于第一大客户农夫山泉集团旗下茶饮料产品销量的大幅增长。

这种高度依赖单一客户的情况,使得公司业绩增长持续性受到质疑。北交所要求公司说明与主要客户合作的稳定性及持续性,是否存在被其他竞争对手替代风险。

除客户集中度较高外,公司还面临着产品价格持续下滑的压力。报告期内,公司主要产品薄膜类不干胶标签的平均销售单价分别为7.98元/平方米、6.96元/平方米、6.71元/平方米和5.84元/平方米,呈现明显下降趋势。

同样的,纸张类不干胶标签的平均销售单价分别为8.56元/平方米、8.00元/平方米、7.32元/平方米和7.70元/平方米,也整体呈下降态势。

公司解释称,产品价格下降是受市场竞争情况、对客户的议价能力、产品结构、原材料采购成本等多重因素影响,但这恰恰暴露出公司在产业链中相对弱势的议价地位。

毛利率高于同行但应收账款周转率却低于同行引质疑

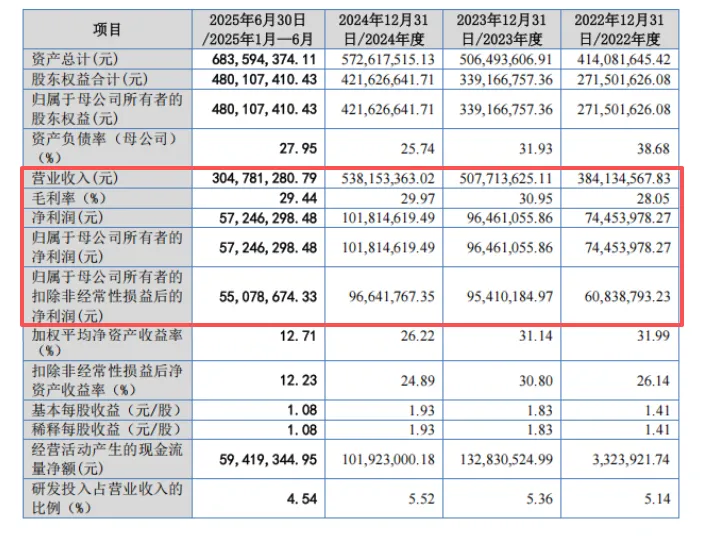

从表面数据看,江天科技的业绩表现可圈可点。报告期内,公司营业收入分别为3.84亿元、5.08亿元、5.38亿元,呈现稳步增长态势;净利润分别为7445.40万元、9646.11万元、1.02亿元,也保持了增长趋势。

然而,细究其财务指标,不难发现诸多潜在风险点。根据新浪财经上市公司鹰眼预警系统算法,江天科技已触发15条财务风险预警指标,涉及盈利质量、资产质量、抗风险能力等多个维度。

在盈利质量方面,公司毛利率出现波动。最近三期完整会计年度内,公司毛利率分别为28.05%、30.95%、29.97%,波动较为明显。

更值得关注的是,公司净资产收益率呈现逐年下降态势。最近三期完整会计年度内,公司加权平均净资产收益率分别为31.99%、31.14%、26.22%,表明公司盈利能力正在逐步削弱。

与同行业公司相比,江天科技的毛利率高于行业均值但应收账款周转率却低于行业均值。最近一期完整会计年度内,公司毛利率为29.97%,高于行业均值;而应收账款周转率为3.88次,低于行业均值5.25次。

在资产质量方面,公司预付账款变动较大。最近一期完整会计年度内,公司预付账款为335万元,较期初变动率变化较大。

在抗风险能力方面,公司流动比率持续下降。最近三期完整会计年度内,公司流动比率分别为2.30、1.83、1.67,短期偿债能力逐步走弱。

利益输送疑云难散,成长性遭遇严峻考验

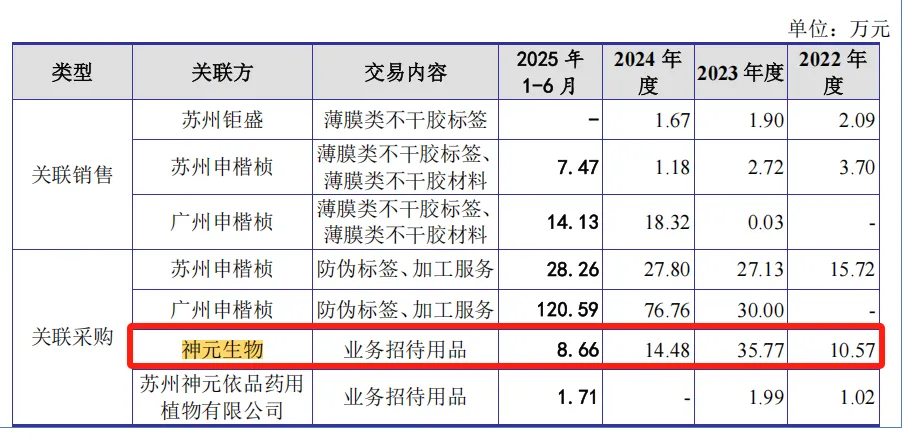

江天科技的关联交易情况颇为复杂,引发了监管机构的重点关注。公司存在的关联交易主要包括与苏州钜盛、神元生物等关联方之间的交易。

苏州钜盛由滕某持股48%,另外52%股份由标创咨询合伙人张某持有。报告期内,江天科技主要向苏州钜盛销售薄膜不干胶标签,同时报告期初苏州钜盛还是江天科技清树湾厂区的承租方。

神元生物则由滕某父母滕某元、王某华控制,滕某本人也持有神元生物2.8%的股份。报告期内,江天科技向神元生物采购合计69.48万元业务招待用品。

这些关联交易虽然金额不大,但交易背景和商业合理性仍受到质疑。北交所要求公司说明关联交易的必要性、定价公允性,是否存在为发行人承担成本费用或利益输送情形。

更引发市场关注的是,公司存在“即分红又募资”的矛盾行为。报告期内,江天科技共进行多次股利分配,合计发放分红5114万元,而本次IPO公司原计划募集资金8000万元用于补充流动资金。

尽管公司在第二轮问询后取消了补充流动资金项目,但大额分红与募资补流并存的安排仍然让人质疑公司募资的必要性和合理性。

公司的内控问题同样值得警惕。招股书披露,公司存在第三方回款、无真实交易背景的票据交易等情况,这些财务内控不规范行为虽然公司声称已经整改完毕,但仍然反映出公司在内部控制方面的历史缺陷。

作为一家科技型企业,研发能力和技术创新是江天科技核心竞争力的重要体现。

在技术先进性方面,北交所问询函中对公司核心技术是否具备竞争优势提出了质疑。公司所称的6项核心技术,包括组合印刷技术、色彩管理技术、精准裁边及减废排版工艺等,是否真正构成技术壁垒令人存疑。

公司的募投项目安排同样引发市场争议。本次IPO,江天科技计划募集资金5.31亿元,这一规模已超过其2023年5.08亿元的总营收。

募投项目包括包装印刷产品智能化生产线建设项目、技术研发中心建设项目。其中,包装印刷产品智能化生产线建设项目拟投入募集资金5.03亿元,占募资总额的94%。

值得关注的是,公司2023年底与第一大客户养生堂/农夫山泉商谈承接2024年标签供应规模时,曾因产能不足问题导致减少了标签产品承接规模。

这使人质疑:公司募投项目是否真正基于市场需求,还是单纯为了扩大产能而盲目投资?

从行业发展态势来看,标签印刷行业集中度低,竞争较为激烈。一些行业内领先的国际标签印刷企业,正加大对中国市场的投入,国内企业面临的压力日益加大。

在此背景下,江天科技大幅扩张产能的决策是否合理,新增产能能否顺利消化,都是摆在公司面前的现实挑战。