2026年,脑机接口(BCI)技术从实验室走向临床的步伐突然加速。从国家医保局首次设立独立收费项目,到四川、湖北、浙江等省份陆续明确医疗服务价格;从工信部“十五五”规划将其列为未来产业,到马斯克宣布Neuralink将于2026年量产——这场被《麻省理工科技评论》评为“全球十大突破性技术”的革命,正以政策、资本、技术三重共振的姿态,叩响商业化大门。

2025年,中国对脑机接口的政策支持进入密集落地期。医保支付端的突破尤为关键:四川将侵入式脑机接口置入费按医院等级分级定价(三甲6583元/次),湖北、浙江、江苏等地则细化置入、取出、适配三项收费标准,甚至将非侵入式适配费纳入医保乙类支付。这一系列动作背后,是政策制定者对技术商业化路径的精准把控——通过明确支付闭环,解决医疗机构“不敢用”、患者“用不起”的核心痛点。

更值得关注的是产业规划层面的布局。北京、上海、广东、四川等地相继发布行动方案,目标直指2030年:北京要实现医疗、教育、工业领域的规模化商用,上海要求脑机接口产品全面临床应用,四川甚至量化到“年开展侵入式手术3000例”。这种“中央统筹+地方竞跑”的模式,与新能源汽车产业初期的发展路径高度相似——通过政策倾斜制造“试点-反馈-迭代”的循环,快速形成产业集群效应。

二、技术突破:从“实验室原型”到“临床级产品”的跨越尽管Neuralink的“无线可充电芯片”和“机器人植入手术”仍停留在概念阶段,但国内企业已在关键环节实现突围:

硬件端:电极材料从刚性金属向柔性聚合物迭代,信号采集精度提升300%;专用芯片实现脑电信号与AI算法的本地化处理,延迟降至毫秒级;手术端:机器人辅助植入系统误差控制在0.1mm以内,手术时间从8小时缩短至2小时;算法端:基于深度学习的运动解码模型,让瘫痪患者通过意念控制机械臂的准确率突破90%。

这些突破直接反映在产品形态上:非侵入式脑机接口已诞生安睡仪、注意力训练头环等消费级产品;侵入式设备则在渐冻症、癫痫治疗等领域完成临床试验。更关键的是,技术成熟度曲线正从“泡沫破裂低谷期”迈向“稳步爬升复苏期”——预测,2025年全球脑机接口市场规模达87亿美元,2030年将飙升至672亿美元,年复合增长率超50%。

尽管前景光明,但脑机接口的商业化仍面临现实枷锁:

伦理争议:侵入式设备是否会引发“意识隐私”泄露?非侵入式设备采集的脑电数据归属权如何界定?2024年欧盟已出台《脑机接口伦理指南》,中国尚需建立本土化监管框架;

成本瓶颈:Neuralink单台设备成本仍超10万美元,国内企业虽通过国产替代将价格压至5万美元,但距离医保支付标准(单次手术+设备总价需控制在1万美元内)仍有差距;

生态缺失:下游应用场景碎片化严重,医疗领域需与医院、保险公司共建分成模式,消费领域需教育用户接受“脑机交互”新范式。

马斯克宣布的量产计划,或成为打破僵局的关键变量。Neuralink若实现年百万级产能,将倒逼上游电极、芯片供应商规模化生产,推动成本下降70%以上。与此同时,中国医保支付体系的完善正在形成“对冲效应”:

医疗场景:四川等地的分级定价模式可能全国推广,通过“基础项目医保覆盖+高端项目自费补充”平衡可及性与创新性;消费场景:浙江将非侵入式适配费纳入医保,暗示政策鼓励“医疗级技术向消费端渗透”,未来或出现“脑机接口+健康管理”的订阅制服务;工业场景:北京提出的“工业领域规模化商用”,指向脑机接口与机器人、AR眼镜的融合,开辟千亿级市场。

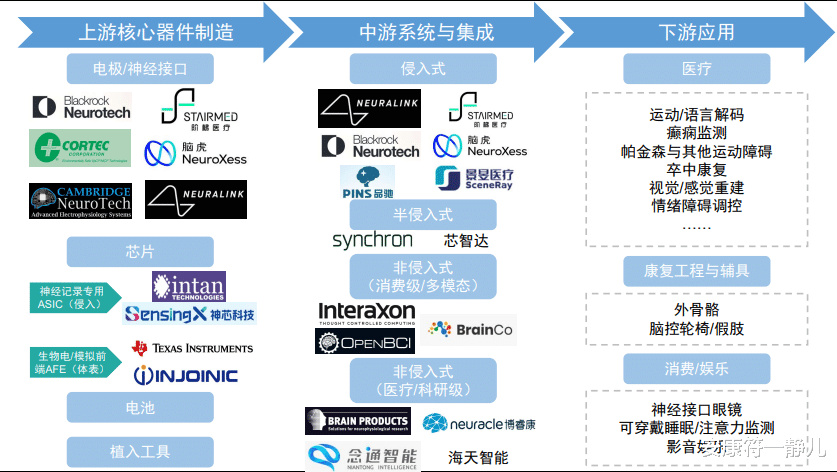

开源证券建议,投资者可沿三条主线掘金:

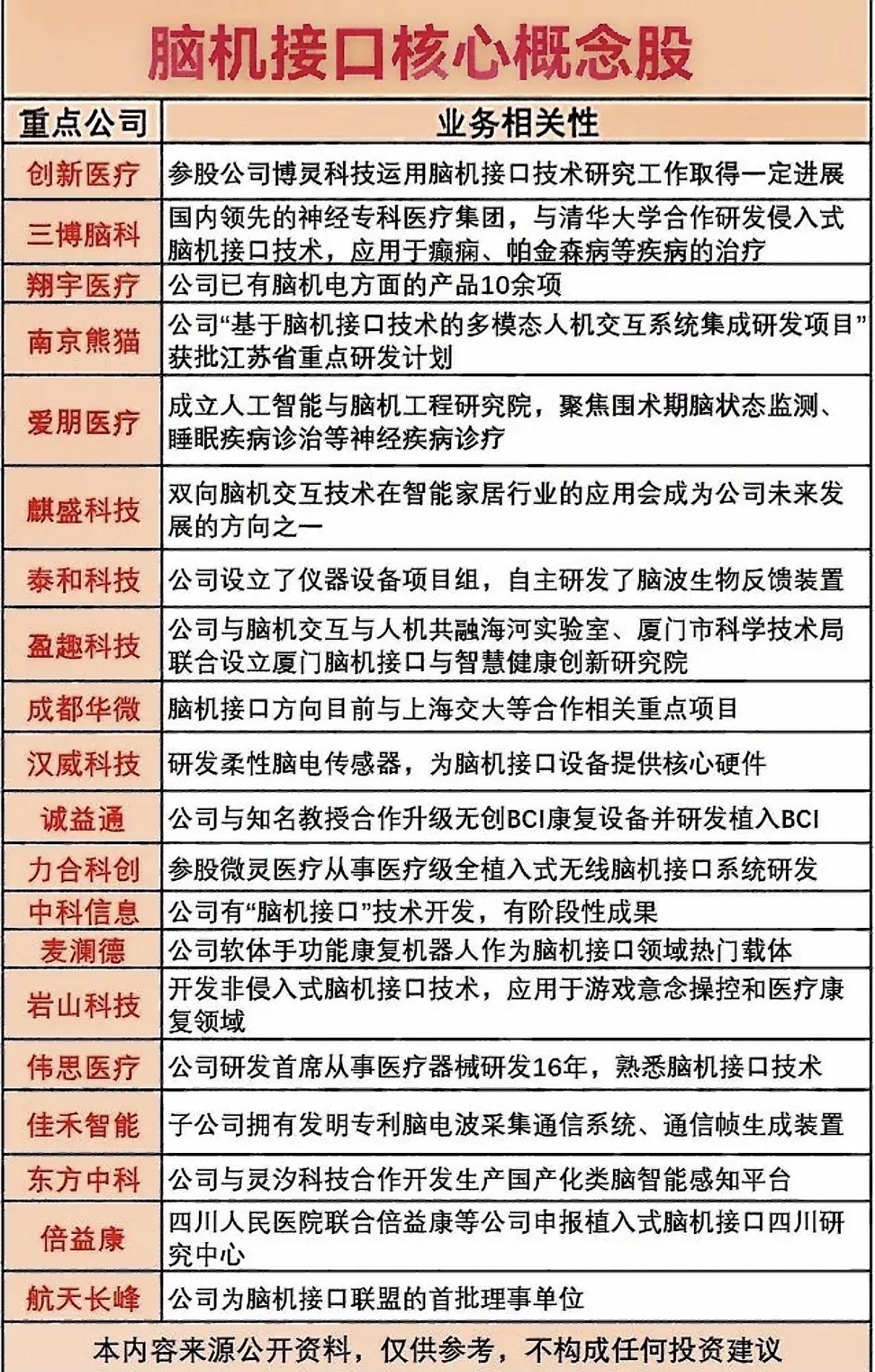

上游硬件:关注柔性电极供应商(如迈普医学)、专用芯片厂商(如寒武纪)、手术机器人企业(如天智航);

中游系统:布局拥有临床资源的企业(如爱朋医疗在疼痛管理领域的应用),以及非侵入式场景落地快的龙头(如翔宇医疗的康复设备);

下游生态:跟踪“AI+脑机”“机器人+脑机”的跨界玩家(如科大讯飞的脑电语音转换技术),以及脑机接口数据平台(如华大基因的脑科学数据库)。

脑机接口的商业化,本质是一场关于“人类增强”的哲学辩论。当技术能修复残疾、治疗疾病,甚至提升认知能力时,我们是否应该为所有人提供平等访问权?当企业通过脑电数据实现精准营销,政府通过脑机接口监控社会情绪时,个人自由是否会被技术异化?

这些问题没有标准答案,但可以确定的是:2026年将成为脑机接口从“技术奇点”迈向“市场奇点”的转折年。无论是投资者、创业者还是普通用户,都需要在狂热与审慎之间找到平衡点——毕竟,我们正在创造的不仅是新产品,更是人类文明的下一个形态。

互动话题:您愿意尝试脑机接口设备吗?最期待它解决什么问题?欢迎在评论区留言。