出品:山西晚报·刻度财经

方大集团营收同比降20.19%,归母净利润暴跌89.39%,三季度单季亏损。

2025年建筑行业政策红利与市场机遇共振,《建筑节能与可再生能源利用通用规范》落地推动BIPV光伏建筑一体化加速渗透,为行业转型注入新动能。

作为高端幕墙、轨道交通屏蔽门及BIPV领域的标杆企业,方大集团2025年前三季度虽受行业周期影响呈现短期调整,但凭借充足订单储备、新兴业务突破与清晰变革路径,正积蓄长期增长势能。

方大集团已在新加坡、印度、澳大利亚、孟加拉、阿联酋、沙特等120余国家和地区设立分支机构,推行技术和服务的双输出,但三季报业绩仍承压。

图源:方大集团2025年三季度报告

《刻度财经》研究财报发现,第三季度,方大集团营业收入为9.61亿元,同比下降10.4%;归母净利润亏损140万元,同比下降104.3%;扣非归母净利润亏损316万元,同比下降110.7%。

01

业绩承压

2025年前三季度,方大集团营业收入25.59亿元、归母净利润1589万元的业绩,看似契合建筑行业整体调整趋势,但核心指标的降度远超行业平均水平。第三季度单季归母净利润亏损140万元,同比降幅达104.3%,扣非后亏损316万元,呈现营收收缩和盈利崩盘的双重考验。

方大集团利润的大幅失血,在一定程度暴露公司风控体系的严重失位。前三季度公司计提信用减值损失0.7亿元,同比激增138.25%,这意味着方大集团在订单筛选阶段缺乏有效的风险预判把控,对下游客户付款能力的评估流于形式,等到款项逾期后才被动计提减值,既反映出重规模、轻质量的短视思维,也凸显了财务风控的滞后性与脆弱性。

图源:方大集团2025年三季度报告

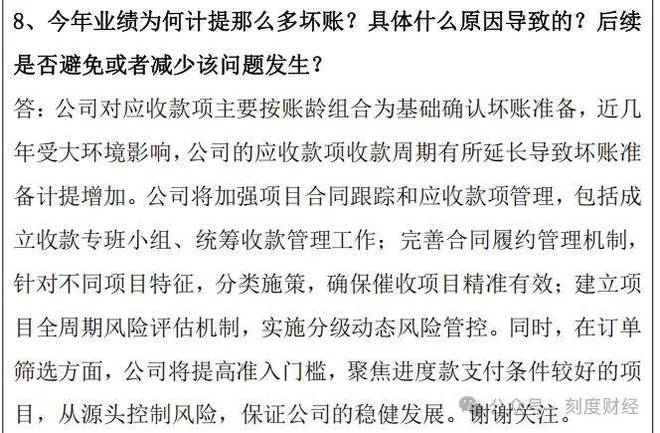

针对投资者聚焦的坏账计提激增问题,方大集团在11月20日的投资者互动环节给出回应。公司披露,坏账准备计提增加的核心诱因是近年行业环境变化导致应收款项收款周期拉长,相关计提严格按照账龄组合确认标准执行。

图源:方大集团公告

为化解资金回收风险,公司已明确多措并举的管控方案,其中包括成立专项收款专班,按项目特性分类施策,强化催收精准度,完善合同履约管理与项目全周期分级动态风控机制,并提高订单准入门槛,重点聚焦进度款支付条件优质的项目,从源头筑牢资金安全防线。

2025年上半年,公司实现营业收入15.98 亿元,公司订单储备高达71.73 亿元,是上半年营业收入的 4.49 倍,更像是掩盖经营短板的遮羞布,并未转化为实际营收增长,反而暴露了订单转化效率的严重不足。核心原因在于公司订单结构失衡,幕墙及新材料业务订单45.60亿元,多为周期长、回款慢的大型项目。

图源:方大集团公告

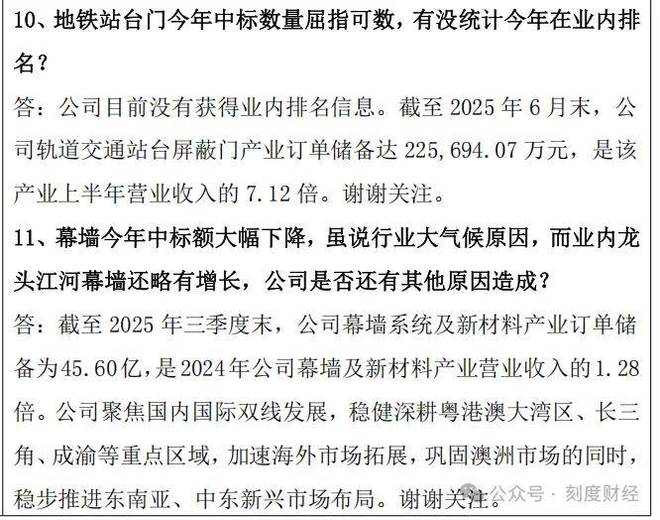

轨道交通屏蔽门订单22.57亿元,虽看似充足,但落地周期长达2-3年,短期难以贡献业绩。

02

海外业务覆盖120多个国家地区,成第二曲线

在幕墙稳基、屏蔽门提质、BIPV突围的业务矩阵中,海外市场已成为方大集团抵御行业周期波动的核心增长极,但其三大核心业务在国际化布局中呈现“冷热不均”的分化态势,优势与隐忧的双重博弈贯穿突围之路。

海外业务的亮眼表现集中于幕墙及新材料板块。方大集团已在120多个国家和地区构建业务网络,尤其在“一带一路”沿线的新加坡、印度、阿联酋等重点市场设立分支机构,推行“技术和服务”双输出模式,形成与国内市场的高效互补。

2024年幕墙海外订单同比激增60.98%,带动海外收入占比攀升至43.07%,远超行业21.5%的平均水平。

图源:方大集团2024年年度报告

另外,方大集团的石墨烯铝单板、智慧幕墙系统等产品市占率位居行业前列,通过技术迭代提升产品附加值,稳固高端市场地位。

轨道交通屏蔽门业务虽具备国际化基础,但在竞争中凸显短板。截至2025年6月末,该业务订单储备22.57亿元,为上半年营收的7.12倍。另外,产品已打入菲律宾等国际市场,并进入西门子、庞巴迪供应链体系,但相较于康尼机电的国内市占率和新增项目中标率,方大集团的增速落后于行业平均水平。

另外,数字化智能运维系统的技术优势未能有效转化为盈利动能,维保收入贡献有限。在国际市场,方大虽进入西门子、庞巴迪供应链,但多为配套供应商,缺乏自主项目承接能力,相较于康尼机电直接参与海外地铁项目总包,还存在一定差距。

BIPV业务则错失海外政策红利窗口,未能复制幕墙业务的国际化成功。方大集团的赣州基地年产能达120万平方米,先后落地深圳市鹭湖中心、广州酷狗音乐大楼等标杆项目,凭借幕墙业务的建筑设计优势,实现光伏组件与建筑表皮的深度融合,在公共建筑领域具备独特竞争力。

图源:方大集团2024年年度报告

在国内落地多个标杆项目,但在全球BIPV市场规模快速扩张、多国强制推行光伏建筑政策的背景下,海外拓展进展缓慢。相较于幕墙业务43.07%的海外收入占比,BIPV海外订单几乎空白,既未利用“一带一路”基建机遇拓展项目,也未能凭借技术协同优势打开国际市场,成为海外业务布局的明显短板。

03

竞争加剧背后的新困境

面对业绩下滑与竞争加剧,方大集团提出的风险管控、技术赋能、市场拓展等三大路径,看似逻辑清晰,实则多为流于表面的口号式改革,缺乏可落地的具体措施,更未触及经营核心痛点,难以支撑长期增长。

针对应收账款回收难题,公司推出的事前、事中和事后全周期管控体系,缺乏量化指标与考核机制,事前提高订单准入门槛,但未明确优质项目的具体筛选流程。

一年内到期非流动负债同比增长182.94%,公司未给出具体的债务优化方案,也未披露融资成本控制目标,资金链安全隐患持续存在。

图源:方大集团2025年三季度报告

技术赋能和研发费用下降,体现公司投入缩水和方向模糊的困境。前三季度公司研发费用同比下降24.08%,部分研发项目阶段性收尾,但核心业务的技术迭代并未停滞。BIPV组件转化效率需持续突破,轨道交通智能运维系统需不断升级,幕墙数字化技术需加大投入,此时缩减研发费用,本质上是对技术创新的忽视。

图源:方大集团2025年三季度报告

方大集团提出推进AI和产业融合,但未披露具体的应用场景与成效,轨道交通运维系统如何提升效率?幕墙数字化监测技术如何降低成本?BIPV技术如何追赶行业领先水平?这些关键问题均无明确答案。

方大集团的新材料产品与智慧幕墙系统相关,如PVDF铝单板、纳米铝单板等。目前,方大集团累计获得智慧幕墙系统及新材料专利技术650项、软件著作权19项。但如何转化为产品竞争力与市场份额,是方大集团面对的新挑战。

市场拓展与生态构建改革缺乏战略定力。国内市场深耕重点区域,但未推出针对性的区域拓展策略,对三四线城市的政策机遇视而不见。

方大集团明确关注符合战略方向的并购重组机会,但未明确并购标的、资金来源、整合计划,至今仍无任何实质性动作。业务协同方面,方大集团的智慧幕墙和BIPV一体化产品、轨道交通和智慧城市解决方案等,目前未能形成新的盈利增长点。

国内BIPV市场2025年空间预计达866亿元,国际市场多个国家强制推行光伏建筑政策,但方大既未加大BIPV产能利用率,也未加快海外市场拓展速度,反而在政策红利期错失良机。

对比隆基绿能、江河集团等企业,通过加大产能投入、拓展渠道网络、深化政策适配,快速抢占市场份额,方大的变革始终停留在规划层面,缺乏雷厉风行的执行力度,最终导致政策东风吹不动业绩增长。

方大集团2025年三季报的惨淡业绩,绝非行业周期的偶然结果,而是公司风控失位、业务竞争力弱化、战略执行缺位的必然产物。

在建筑行业向绿色化、智能化转型的关键期,方大既未能守住传统业务的市场份额,也未能抓住BIPV等新兴业务的政策机遇,所谓71.73亿元订单储备,43.07%海外收入占比等亮点,不过是掩盖深层问题的表象。

若公司不能正视风控体系的漏洞、业务布局的失衡、变革执行的乏力,仅靠口号式改革与象征性增持维系市场信心,不仅难以穿越行业周期,更可能在日益激烈的竞争中持续掉队。

在政策红利与行业机遇并存的时代,方大集团的迷思与困境,也为其他传统建筑企业敲响了警钟:唯有直面问题、聚焦核心、务实变革,方能在转型浪潮中站稳脚跟,否则再好的政策东风,也难以吹动缺乏内核的“空壳”。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经