出品:山西晚报·刻度财经

青农商行三季报所呈现的,不仅是单一财务指标的波动,而是一家区域性银行在行业转型阶段面临的系统性挑战。

2025年第三季度,青农商行的成绩单,成为观察区域农商行转型的典型样本。在行业整体承压的背景下,该行净利润虽维持微增,营业收入却持续下滑,资产规模稳步扩张的同时,信贷投放近乎停滞,盈利结构失衡的隐忧在凸显。

从财务数据来看,2025年前三季度青农商行净利润33.28亿元,同比增长3.92%,但营收同比下滑4.92%至80.28亿元,还被资产规模更小的常熟银行反超。

图源:青农商行2025年三季度报告

青农商行净利润与营收的背离,源于息差收窄导致利息净收入乏力,利润增长主要依靠投资收益大增32.59%、信用减值损失减少30.14%以及成本压降,非息收入高波动的特性则让盈利稳定性存疑。

资产质量方面,青农商行不良贷款率虽微降,损失类贷款却翻倍激增,潜在风险不容忽视,资本充足率也依赖外部永续债发行,内生增长动力不足。

更值得关注的是,青农商行信贷核心业务近乎停滞,贷款总额仅微增0.58%,却大幅扩张投资类资产,这一转向和该行服务本地实体经济的本源正在偏离。

图源:青农商行2025年三季度报告

与此同时,《刻度财经》发现该行还面临行业梯队分化、区域优势弱化、内部治理失衡等深层困境。如何回归支农支小本源、处置存量不良、优化治理结构,成为青农商行在行业洗牌中站稳脚跟的关键。

01

盈利增长,但营收下滑

2025年三季报中显示,青农商行并不轻松。表面上看,青农商行仍保持一定增长。截至2025年9月末,其总资产突破5000亿元,较年初增长3.01%。

不过,营收端的表现较为割裂。三季度单季,该行净利润达到11.9亿元,同比微增0.18%。更能反映主营业务盈利能力的扣非净利润同比增长5.06%。不过,该行营收端22.76亿元同比下降11.91%。

前三季度,该行实现净利润33.28亿元,同比增长3.92%,仍维持正向增长;但营业收入不增反降,同比下滑4.92%至80.28亿元。

这一营收规模也被资产规模更小的常熟银行反超,青农商行在A股上市农商行中的营收排名下滑。常熟银行前三季度实现营收90.52亿元,同比增长8.15%,截至9月末,常熟银行总资产达4022.3亿元,较上年末增长9.72%。

净利润与营收走势背离,根源在于盈利结构的失衡,青农商行正承受息差收窄与非息波动的双重压力。

2025年1–9月,青农商行年化净利差与净利息收益率分别为1.60%和1.61%,较上年同期均有所下滑。

图源:青农商行2025年三季度报告

前三季度,该行吸收存款较年初仅增长2.60%,增长乏力,不仅低于区域同业,其存款成本仍具刚性,进一步挤压未来的利润空间,同时,贷款总额2681.2亿元,较年初微增0.58%,增速趋于审慎。

在LPR持续下行、同业竞争加剧的背景下,青农商行贷款收益率受到挤压,而存款成本仍具刚性,导致利息净收入增长乏力,成为整体营收下滑的主因。

当利息净收入对营收的拉动作用明显减弱时,该行利润增长更多依赖于非利息收入的大幅提升与成本压降。

前三季度该行投资收益达15.74亿元,同比增长32.59%,计提信用减值损失20.53亿元,同比减少30.14%,这部分对冲了利息收入的疲软,对利润形成直接支撑。成本收入比也下降3.24个百分点至27.5%。

图源:青农商行2025年三季度报告

资本充足水平虽然表面达标,但内生增长动力不足。三季度末,核心一级资本充足率为10.67%,但一级资本充足率提升至13.67%,部分得益于9月发行的50亿元永续债。

图源:青农商行2025年三季度报告

若剔除外部融资,其核心资本的内生增长十分有限。随着资产规模持续扩张,资本消耗速度已逐渐逼近内生补充的上限,长期依赖外部“输血”不仅会稀释股东回报,也将制约未来的资产投放能力。

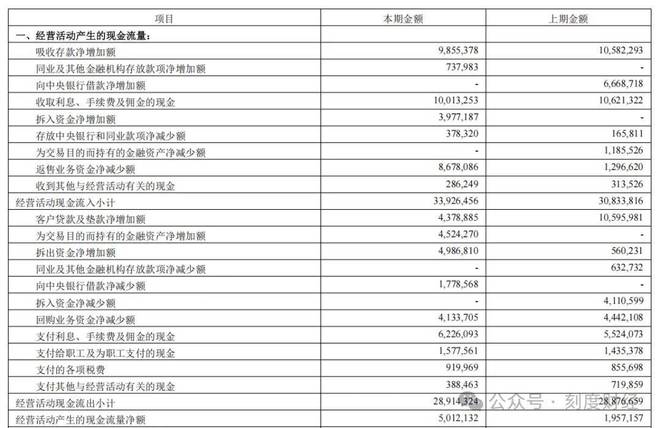

现金流方面,青农商行前三季度经营活动现金流量净额激增156.09%至50.12亿元,主要得益于存款增长与贷款投放放缓。

图源:青农商行2025年三季度报告

资产质量指标上不良贷款率1.73%,较年初下降0.06个百分点。拨备覆盖率维持在250.44%的较高水平,为潜在风险预留了缓冲空间。

图源:青农商行2025年三季度报告

不过,不良贷款率“微降”的表象下,结构上的隐患不容忽视。截至2025年9月末,损失类贷款余额较上年末增长121.29%,占贷款总额比例升至0.98%,部分不良资产已进入实质损失阶段,清收处置压力加大。同时,关注类贷款占比亦微升,潜在风险仍需警惕。

02

信贷弱化、投资扩张

青农商行三季报所呈现的,不仅是单一财务指标的波动,而是一家区域性银行在行业转型阶段面临的系统性挑战,包括信贷功能弱化、盈利中枢承压、风险局部暴露与资本外源依赖等等。

作为长期扎根地方的农商行,信贷本应是青农商行最核心的竞争力。但前三季度,青农商行贷款业务增长乏力,发放贷款和垫款总额仅微增0.58%,几乎陷于停滞。

背后是有效信贷需求不足与银行自身风险偏好收缩的双重制约。宏观经济承压背景下,青岛及周边中小企业融资意愿持续走弱,优质项目储备稀缺;而前期暴露的资产质量问题,也使银行对中小客户放贷更加谨慎,形成“好客户难找、差客户不敢投”的信贷困局。

与近乎停滞的信贷形成强烈反差的,是投资类资产的快速扩张。

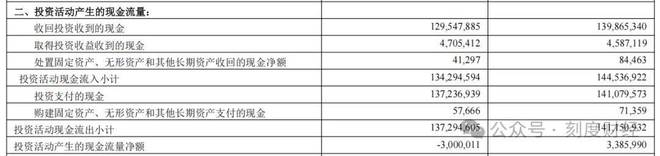

投资活动产生的现金流量净额为-30亿元,其金融资产配置力度加大;筹资活动现金流量净额为42.6亿元,较上年同期由负转正,主要得益于债券发行。

图源:青农商行2025年三季度报告

截至三季度末,该行“其他债权投资”规模达714.40亿元,较年初激增60.68%,业务重心明显向金融投资倾斜。这一“重投资、轻信贷”的转向,正偏离农商行服务本地实体经济的基本定位。

图源:青农商行2025年三季度报告

此外,青农商行利润增长高度依赖投资收益,非息收入的表现则呈现“高波动、弱稳定”的特征。

尽管投资收益同比增长32.59%,但其高度依赖金融市场表现,可持续性存疑;前三季度公允价值变动损益为0.78亿元,同比下降91.70%,主要受市场利率波动影响。其他收益同比下降45.18%,手续费及佣金净收入为7.01亿元,虽有增长,但对营收贡献仍较低,中间业务尚未形成有力支撑,该行盈利结构多元化不足。

图源:青农商行2025年三季度报告

青农商行当前困局源于战略定位的模糊与关键风险管控的失序,信贷主业的弱化影响了盈利,而战略业务尚未形成有效支撑。

对这家区域性银行而言,能否回归“服务本地、支农支小”的本源,果断出清存量不良资产,并在转型中务实聚焦实效,将决定其在行业分化周期中能否站稳未来。

03

行业洗牌,何以立足?

青农商行2025年三季报所呈现的经营矛盾,不仅源于短期业绩波动,更是其在行业洗牌、区域优势弱化、治理争议等因素影响下的深层困境。这些内外压力的叠加,正不断侵蚀其作为区域性农商行的生存与发展根基。

行业竞争格局的重构是首要压力。当前农商行梯队分化加剧,头部机构如渝农商行、沪农商行资产规模已站稳万亿级别,形成难以逾越的第一阵营。

青农商行仍徘徊在五千亿规模区间,在区域内,其还面临多重夹击。青岛银行、齐鲁银行等同业争夺不断,国有大行与股份制银行加速下沉县域,持续分流优质存贷款客户。反映在数据上,其存款增速低于青岛银行,叠加LPR持续下行带来的定价压力,传统息差模式面临长期考验。

曾作为“护城河”的区域优势也在松动。青农商行对区域经济的高度依赖放大了经营风险,当地中小企业经营承压导致有效信贷需求不足,制约资产投放;农村人口外流与互联网金融服务渗透,则使其助农服务点面临客源流失、功能弱化的挑战,“农村金融主力军”的地位不再稳固。

内部治理问题同样不容忽视。2023年,青农商行多名核心高管集中离职,至2024年新团队组建才趋于稳定,频繁变动对战略延续性造成影响。

目前高管团队呈现高龄化与断层化并存的特征,比如,董事长王锡峰1965年出生,2025年已满60岁,已达到退休年龄。

薪酬机制上,在营收下滑、不良高企的2024年,董监高总薪酬1392.05万元,逆势增长9.8%,董事长王锡峰年薪高居A股农商行首位,而员工人均薪酬不增反降。这种与业绩、股东回报形成反差的激励方式,削弱了内外部信任。

合规与股权层面的隐忧则为经营再添变数。2025年6月,青农商行因存在违反金融统计相关规定等违法行为,被中国人民银行青岛市分行处罚款91.2万元。与此同时,主要股东巴龙集团所持股权多次被司法拍卖,股权结构的不稳定进一步影响治理的有效性与战略定力。

青农商行当前面临行业分化、区域优势弱化及内部治理缺陷的深层约束,破局或需从三方面系统推进:果断处置存量不良资产,重塑以本地信贷为主的盈利模式;优化薪酬结构与人才梯队,重建治理公信力;并通过数字化与场景化融合,将传统网点优势转化为新时代的差异化服务能力。

站在风险出清与转型攻坚的十字路口,青农商行若不能以更大决心推动改革、回归区域服务本源,其在行业梯队中的位置或将面临进一步挑战。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经