11月17日晚间,浙商银行的一则人事公告在财经圈引发连锁反应。

深耕该行十年的“70后”老兵陈海强,被正式提名董事长,成为这家总资产超3.39万亿元的全国性股份制银行成立以来,首位从内部体系一路晋升的“一把手”。

此时的浙商银行,正站在命运的十字路口:2025年已累计收到21张监管罚单,罚没金额高达4645.75万元;前三季度营收、净利润双双下滑,降幅远超行业平均;曾引以为傲的“浙系一哥”地位,已被宁波银行、杭州银行先后超越。

陈海强的走马上任,是临危受命的破局之举,还是难以逆转行业周期的无奈选择?这家三万亿级银行的转型之路,注定布满荆棘。

01十年深耕终掌印

陈海强的职业生涯始终扎根在浙江这片金融沃土上。

早年在国家开发银行浙江省分行积累了风险管控经验,随后在招商银行宁波体系深耕13年,从分理处副主任一路升至分行副行长,亲历了银行业市场化改革的激荡浪潮。

2015年,陈海强加盟浙商银行,彼时正是该行从区域性银行向全国性银行加速扩张的关键阶段。他被委以重任,出任宁波分行党委书记、行长。针对宁波外贸企业密集的特点,他主导推出跨境电商金融服务方案,让宁波分行成为总行的标杆机构。2017年调任杭州分行行长后,他又聚焦科创企业与高端制造业,在供应链金融领域撕开增长缺口。

凭借在区域市场的亮眼业绩,陈海强逐步迈入总行核心管理圈。2018年5月升任行长助理,2020年7月晋升副行长,2021年6月当选执行董事并兼任首席风险官。

在首席风险官任上,他牵头重构三道防线风控体系,在浙商银行早年扩张遗留风险集中爆发的时期,压缩高风险行业贷款额度,推进不良资产清收处置,为银行筑牢了风险防线。

2025年更是陈海强职业生涯的“跃升之年”。4月初,他被任命为浙商银行党委副书记、行长;7月,前任董事长陆建强到龄辞任后,他开始代为履行董事长职责;11月,浙江省委正式任命其为党委书记并提名董事长,短短七个月便完成了“两级跳”。

与前四任政企跨界、外部调任的掌舵者不同,陈海强的优势显而易见——他熟悉369家分支机构的运作肌理,清楚各项业务流程的堵点漏洞,更能最大限度减少管理层更迭带来的战略断层,这对于处于风险修复关键期的银行而言至关重要。

但市场更清楚,这份内部优势背后,是十年间与银行绑定的深度责任。他见证了浙商银行的规模扩张,也亲历了粗放增长留下的隐患;参与了业务版图的拓展,也目睹了合规管理的漏洞。如今走到台前,他必须直面自己参与塑造的这家银行的光荣与荆棘。

02三重枷锁难挣脱

陈海强接掌的浙商银行,正被三道枷锁死死困住,每一道都足以检验金融管理者的魄力。

第一道枷锁是合规风暴的持续冲击。

2025年堪称浙商银行的“罚单之年”。1月上海分行因虚增存贷款等15项违规被罚1680万元;9月互联网贷款业务失范再罚1130.8万元;仅隔半月,又因反洗钱等七项违规被央行罚款295.99万元;11月深圳分行再添330万元罚单,涉及贷前调查不尽职等问题。

罚单背后,是浙商银行从账户管理到互联网贷款、从金融产品销售到员工管理的全面合规漏洞。对陈海强而言,如何将合规优先理念注入每一个业务末梢,远比制定制度更艰难。

第二道枷锁是业绩滑坡的现实压力。

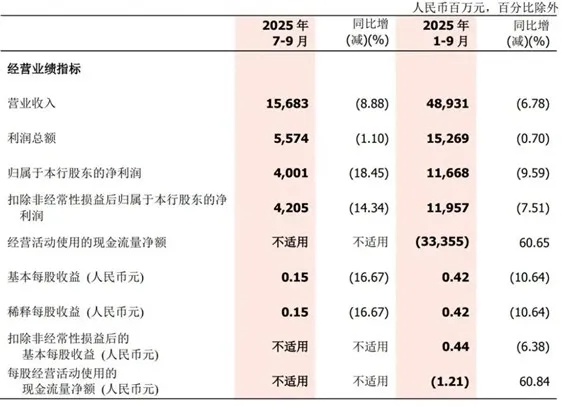

2025年三季报数据堪称惨淡。前三季度实现营业收入489.31亿元,同比下降6.78%;归属于股东的净利润116.68亿元,同比下滑9.59%;单季度来看,三季度营收同比降幅扩大至8.88%,净利润跌幅更是高达18.45%,与银行业整体复苏态势格格不入。

盈利下滑的核心症结在于“双杀”格局。一方面,作为银行盈利核心的净息差持续收窄,前三季度仅为1.67%,同比下降13个基点,创下2019年以来新低;另一方面,非利息收入同比下滑14.3%,其中手续费及佣金净收入降幅达22.4%,中间业务转型彻底遇阻。

第三道枷锁是区域掉队的竞争困境。

作为全国性股份制银行,浙商银行曾长期占据“浙系一哥”的宝座,但如今这一地位已岌岌可危。2025年三季度末,宁波银行总资产达3.58万亿元,不仅反超浙商银行的3.39万亿元,且增速高达16.65%,是浙商银行1.91%增速的8倍多;盈利端差距更为悬殊,杭州银行净利润158.85亿元,同比增长14.53%,与浙商银行的9.59%降幅形成鲜明对比。

在浙江本土市场,民营经济发达、新兴产业集聚的红利被竞争对手快速抢占。宁波银行深耕小微金融,杭州银行聚焦区域产业,而浙商银行既面临全国性股份制银行的跨界竞争,又要应对本土城商行的贴身肉搏,大而不强的问题日益凸显。

03风控老兵的救赎

面对内忧外患,陈海强给出的破局思路,核心是回归本源、坚守底线。

在2025年中期业绩说明会上,他明确提出不求规模、不垒大户、不挣快钱的经营理念,宣告浙商银行彻底告别粗放扩张模式,转向高质量发展轨道。

这一理念与其三十年的从业经历高度契合。作为从基层成长起来的管理者,陈海强深知风险防控是银行的生命线。在担任首席风险官期间,他主导建立的三道防线风控体系,已在不良资产处置中发挥作用;针对2025年频发的合规问题,他推动出台《全面合规管理实施细则》,要求分支机构开展合规自查自纠,强化对贷前调查、授信管理等关键环节的管控。

业务转型方面,浙商银行正聚焦“深耕浙江”战略,启动2025-2027年三年行动计划,省内融资服务总量已达1.16万亿元。在先进制造业领域,每年新增融资不少于100亿元;在科技金融领域,推出善科陪伴计划,全年新增贷款目标100亿元;针对外贸企业的跨境护航计划,则明确2025年民营企业跨境融资投放不低于170亿美元,精准锚定浙江产业优势。

但转型之路注定不会平坦。

首先,合规整改非一日之功,基层机构合规意识的提升需要时间,而监管处罚的高压态势短期内不会缓解,如何平衡整改与业务发展,避免一管就死、一放就乱,是对陈海强管理智慧的直接考验。

其次,业务转型面临路径依赖难题,浙商银行此前依赖的高风险、高收益信贷模式已难以为继,但低风险、均收益的业务模式需要长期培育,短期内难以扭转盈利下滑趋势。

再者,在区域竞争中,宁波银行的小微金融、杭州银行的区域深耕已形成成熟模式,浙商银行的的差异化切入点仍待明确。

最后,陈海强曾任职13年的招商银行,在大财富管理、金融科技等领域的成功经验,能否复制到浙商银行,也取决于该行的组织架构、技术储备和人才梯队能否跟上。

对于陈海强而言,这场救赎之战,既是对其三十年金融从业经验的终极考验,也是对其战略定力与执行能力的全面检验。

三万亿资产的大船转向不易,罚单与下滑的业绩是警示,也是倒逼改革的契机。浙商银行能否摆脱规模情结的束缚,真正实现高质量发展;能否在宁波银行、杭州银行的围剿中重拾区域竞争力;能否用稳健的业绩回报市场信心,这些问题的答案,需要时间来给出。

但无论如何,浙商银行的转型故事已经告诉我们:在金融业的新时代,“跑得快”早已不如“走得稳”。对于更多银行而言,摒弃短期规模冲动,坚守风险底线,深耕核心业务,才是穿越周期的根本之道。

陈海强和他带领的浙商银行,正站在这条转型之路上,他们的探索与实践,终将为中国银行业的变革写下重要的一笔。

而这场关于救赎与重生的故事,才刚刚拉开序幕。