这话出自清华大学经济思想与实践研究院院长李稻葵之口,听着挺解气的。他在一次经济活动上直言不讳,美国这些年对华技术管制,非但挡不住中国科技往前冲,还反倒推了中国一把。

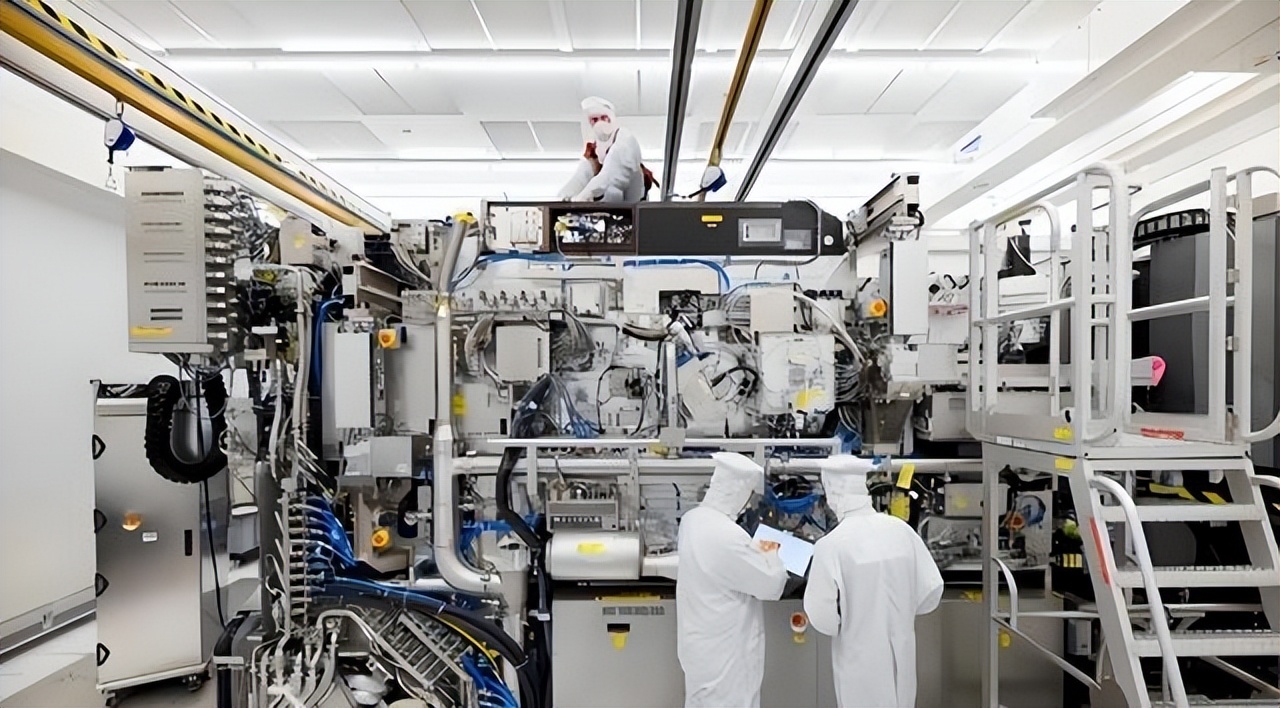

过去大家觉得进口设备用着顺手,没必要从头搞研发,可美国一卡脖子,企业只好自己上阵创新。光刻机这事儿就是典型,本来ASML的货在中国卖得火热,一套上亿刀的价码,合同签长了,双方都赚得盆满钵满。

现在呢?美国施压荷兰政府,先进型号不让卖,中国企业只能咬牙自研。李稻葵点明,等中国把光刻机整出来,两三年后ASML想回头卖货,门儿都没有,那时候咱们的设备早站稳脚跟了。

这话不光是气话,还戳中了全球产业链的痛点。美国决策层对科技链条了解不深,只顾眼前封锁,忽略了自家企业丢掉大市场的代价。中国作为芯片需求头号玩家,消费力强,潜力足,本该是外资的香饽饽。现在倒好,管制一刀切,ASML订单断崖式下滑。

2024年第四季度美国应用材料公司中国销售额占比从44%掉到30%,同比降28%。泛林科技2025年上半年,中国市场营收占总营收35%,成了它国际头号客户。可禁令一出,旧设备库存和合资厂合作还能撑会儿,美国半导体设备商整体营收已明显回落。

李稻葵的分析接地气,他不是空谈理论,而是结合实际数据说话。作为清华经济管理学院的资深教授,他早年哈佛读博,回来后专注宏观经济和公共政策。

2025年春季经济论坛上,他就把中美科技摩擦摆上台面,强调中国市场对芯片架构和制造的需求巨大。美国上游设计牛,中国下游应用广,台积电和三星虽垄断先进制程,但背后有美国资本和技术撑腰。本该各取所需,美国供设备,中国拓市场。

可美国政策制定者眼神短浅,只看到安全威胁,没算企业账。结果呢?2024年中国投资半导体规模达496亿美元,同比增长35%,全球设备市场头把交椅。国际半导体产业协会报告直指,中国大陆投资猛增,带动后端制造设备国产化。

从2014年北方华创首台12英寸28nm刻蚀机起步,到2020年交付第1000台存储器刻蚀机,这步子迈得稳。面对管制,北方华创公告全线设备100%自主研发,零部件全球供应链拉来,虽和国际顶尖有差距,但在28nm以上成熟制程,已能进口替代。

复旦大学沈逸教授也说过,这种全球供应链下的自主设备,美国想封就得一个个掐,覆盖面广,基本没戏。2025年公布的国产干式光刻机,性能对标20年前国际水平,但供应链去美化,美国下不了手。ASML要么和中国合作共谋未来,要么跟美国禁运,待中国设备成熟,市场就没它的份儿了。

管制背后的企业账本:ASML的订单空窗与美国资本的隐痛

管制背后的企业账本:ASML的订单空窗与美国资本的隐痛美国这些出口管制,看似铁腕,实则让自家企业吃亏不小。ASML作为光刻机老大,本来中国市场是它的摇钱树,2024年订单里中国占比不低。

可从2025年起,荷兰政府顺着美国意思,收紧EUV出口许可,5月白宫人工智能主管戴维·萨克斯还重申,这是半导体领域最要紧的管制措施,防中国军民融合。结果呢?ASML第三季度订单48.9亿欧元,超预期,但公司直言,明年中国销售将显著下滑。

10月财务长罗杰·达森接受彭博社采访时,说对中国稀土出口管制已备足库存,短期出货延几周不成问题,但长远看,供应链冲击避不开。10月9日中国商务部加强稀土管制,美媒CNN报道,这可能让ASML出货推迟数周,晶片企业正囤货应对。

稀土这东西,中国掌握全球90%加工能力,美国去年从中国进口稀土超50亿美元,一旦中断,产业链成本飙升。10月ASML股价从674欧元跌到605,交易大厅经纪人电话不断,订单取消声一片。

再看美国本土企业,应用材料公司2024财报,中国大陆第四季度销售额降28%,业务开展大打折扣。2025上半年泛林科技,中国营收占35%,国际第一大客户。可禁令不许交付先进设备,旧库存和三星、SK海力士在华合资厂合作还能续命,但整体营收曲线向下弯。

半导体设备商从管制前到后,收入下滑明显。华尔街见闻报道,荷兰安世半导体也受害,中国上市公司韦尔股份持股,它面临出口管制,业务受挫。英伟达不甘心,阿斯麦不安心,这些巨头都感受到中国市场的拉扯力。

9月美国投资银行高盛报告称,中国自研光刻机停在65nm,落后ASML20年,可这忽略了中国在DUV上的突围。上海微电子28nm浸没式DUV进入产品验证,EUV预研中。

10月证券时报报道,新凯来推出31款设备,刻蚀速度升20%,量测效率超美国科磊。话说,美国管制像把双刃剑,伤敌一千自损八百。中国市场庞大,芯片需求从设计到制造全链条,美国强项本该在这里分羹。现在呢?政策一紧,企业份额旁落,资本家们私下抱怨多。

沈逸教授的观点也补上这块拼图,他说霸权主义是全球供应链最大威胁。2019年美国行政令就瞄准信息通信供应链,2025年稀土反制让美国尝到滋味。沈逸指出,美国把中国正常管制作成“全球威胁”,却不提自家先动手。中国从产业链被威胁角度审慎采购,回应合情合理。

全球芯片制造商如英特尔、台积电、三星依赖ASML,三星和英特尔拒评,台积电不回应,可供应链断裂风险摆在那。这局面,美国决策层不懂中美核心利益错综复杂,对华禁令逼出中国供应链反击,底层抗争让上层打压成笑话。企业账本清清楚楚,管制短期堵中国,长期丢市场。

国产设备的突围之路:从刻蚀机到DUV的实打实脚步

国产设备的突围之路:从刻蚀机到DUV的实打实脚步中国半导体自主化,这几年步子迈得实诚,不吹不黑,就凭数据说话。北方华创从2014年首台12英寸28nm刻蚀机起步,2020年交付1000台存储器刻蚀机,2025年上半年刻蚀收入超50亿。

北方华创客户多在国内,集中火力攻3nm,技术溢价高。雪球分析,2024年刻蚀国产率25%-35%,清洗最高30%,离子注入低于20%。2025年成熟制程28nm以上,国产刻蚀进口替代稳。

光刻机这边,进展更亮眼。华鑫证券9月研报,国家政策推下,90nm以下工艺突破。上海微电子深紫外DUV成功量产,28nm节点良率82%,年产百台计划。

这些不是纸上谈兵,订单交付加速,5月富创精密后月超千万。五一后自媒体传EUV明年50台,华为新凯来合作,早被制裁但信源多。总之,国产从单点到系统,政策大基金投下,国产率13.6%升,清洗刻蚀高,光刻薄弱但补上。

全球供应链这盘棋,美国一手搅局,中国一手稳扎。中国强势反制告诉美国和世界,也告诉某些人,从10月9日稀土管制起,美国指责中国威胁,却不提自家先封锁。

这选择题,ASML得掂量,中国市场大门不等人。企业间合作空间大,美国政策若不松,资本流失加速。沈逸说,情绪化关税特朗普没招,全球舆论沸腾,中美角力供应链底牌在手。总之,管制逼出中国韧性,市场格局悄然变,未来谁笑到最后,看行动不看嘴。

李稻葵这句预言,2025年已见苗头。美国不卖,等中国搞出,你想卖也卖不动。产业链回暖,设备迭代快,企业账本摆明,合作共赢才是王道。话说,科技这事儿,封锁挡不住创新,只会加速自立。全球玩家都看在眼里,中国脚步稳,市场大门为有诚意者开。