2025年12月17日,科创板将迎来国产GPU领域第二家上市公司——沐曦股份(股票代码:688802.SH)。继摩尔线程12月5日以114.28元/股创下A股最高发行价后,沐曦股份以104.66元/股的定价紧随其后,成为今年第二高价新股。两家公司合计募资超120亿元,标志着国产GPU赛道正式进入“双核驱动”时代。

核心看点:

技术突破:沐曦全栈自研GPU架构,产品覆盖AI训练、推理及图形渲染,性能对标英伟达A100/H100,已批量应用于国家超算中心、运营商智算平台。

商业化加速:2024年营收7.43亿元(同比+1301%),2025年上半年收入9.15亿元,超2024年全年水平,亏损收窄64%。

政策红利:科创板“1+6”新政为未盈利硬科技企业开绿灯,沐曦上市后直接纳入“科创成长层”,享受流动性溢价。

沐曦股份网下申购倍数达2227.6倍,超过摩尔线程的1572倍,成为“打新之王”。尽管中签率仅0.0335%(每万人不足4人中签),但市场情绪高涨,部分投资者甚至将其视为“免费彩票”。

2. 估值争议:市销率23倍VS行业均值140倍以发行价计算,沐曦市销率(PS)为23.84倍,远低于可比公司均值(寒武纪、海光信息等PS约140倍)。若首日涨幅达425%(复刻摩尔线程),其PS将飙升至125倍,接近行业水平。但高估值背后,公司尚未盈利(2025年上半年亏损1.86亿元),需警惕业绩兑现风险。

3. 公募基金“包场”配售,散户跟风需谨慎94家公募旗下3810只产品合计获配14亿元,占网下配售总额90%以上。头部机构如易方达、南方基金重仓参与,显示专业投资者对国产GPU赛道的长期看好。但散户若盲目追高,可能面临短期回调压力。

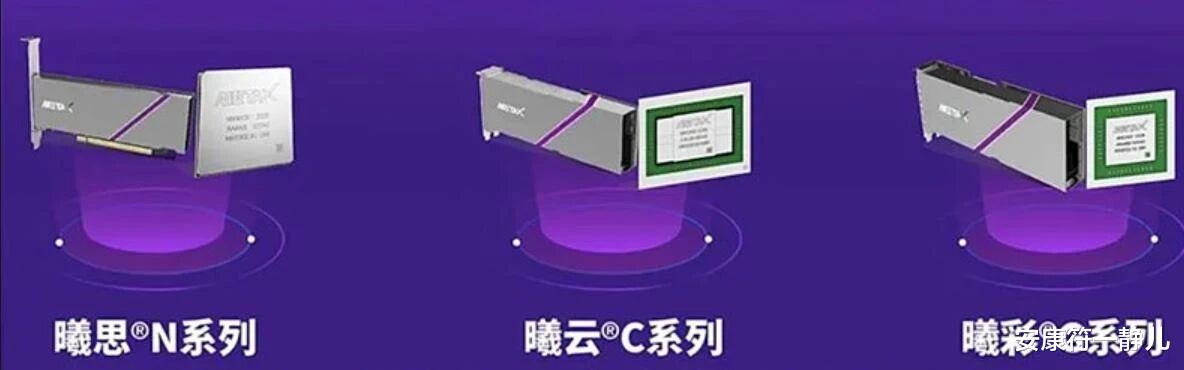

曦云C系列:训推一体GPU,性能介于英伟达A100与H100之间,2026年量产C700系列对标H100。

曦思N系列:智算推理芯片,已应用于大模型训练,2025年出货量超2.5万颗。

曦彩G系列:图形渲染芯片,切入游戏、影视等消费级市场,补全生态版图。

2. 供应链自主:国产化率超90%从设计、制造到封装测试,沐曦构建了“设计-制造-封装测试”全流程国产供应链,规避地缘政治风险。其曦云C600系列已实现国产供应链闭环,关键零部件国产化率达95%。

通过自研MUSA架构与CUDA代码级兼容,开发者无需重写代码即可迁移模型。目前,沐曦GPU已支持PyTorch、TensorFlow等主流框架,适配百度文心、智谱GLM等大模型。

尽管2025年上半年亏损同比收窄64%,但公司预计全年亏损5.27亿-7.63亿元。GPU行业研发周期长、投入大,若2026年未能实现盈亏平衡(公司预测),高估值或难持续。

2. 竞争加剧:英伟达“特供版”返华抢市场英伟达H200芯片已获准重返中国市场(需缴纳25%分成),其性能仍领先国产GPU一代。此外,华为昇腾、寒武纪等国内对手加速技术迭代,沐曦面临“前有堵截、后有追兵”局面。

3. 供应链风险:先进制程依赖台积电沐曦C700系列需采用台积电3nm工艺,若地缘政治冲突升级,可能影响产能交付。公司虽在推进国产制程替代,但短期内难以完全摆脱外部依赖。

中国AI算力需求预计2030年达全球37.8%,而高端GPU进口依赖度超80%。政策明确要求2027年国产AI芯片自给率超70%,沐曦作为“国家队”成员,有望优先承接订单。

2. 技术路线:存算一体或成弯道超车机会传统GPU面临光子芯片、存算一体等新架构冲击。沐曦已布局存算一体技术,若能在2027年前实现突破,或重构行业格局。

3. 生态战争:从“能用”到“好用”国产GPU的终极战场是生态。沐曦需在开发者数量、工具链完善度、行业解决方案上持续投入,方能在CUDA垄断下撕开裂缝。

沐曦股份的上市不仅是一家企业的资本进阶,更是国产 GPU 产业从 “技术突破” 走向 “商业化落地” 的缩影。从 170 天闪电过会到机构疯抢筹码,市场投票的不仅是一家公司的未来,更是对算力国产化赛道的长期信心。

12 月 17 日的股价表现或许会有波动,但在 AI 算力需求爆发的大背景下,那些真正掌握核心技术、具备商业化能力的硬科技企业,终将穿越市场周期,成为资本市场的 “常青树”。

互动话题:

您认为沐曦股份首日涨幅会超过摩尔线程的425%吗?

国产GPU能否在3年内打破英伟达的垄断?

请在评论区留言。

评论列表