早在2022年7月,距离TOP TOY首家门店落地刚刚两年有余,名创优品赴港二次上市时,创始人叶国富就提出,希望在三年内让旗下TOP TOY单独上市。

2025年9月26日,TOP TOY正式向港交所递交招股书,叶国富兑现了三年之约。

TOP TOY的招股书上,赫然写着“中国规模最大、增速最快的潮玩集合品牌”,而翻开细看,这家一年GMV超过24亿元的潮玩公司,比起行业顶流泡泡玛特,并没有一个堪称知名的自有IP,甚至近一半收入都是来自“自家人”——名创优品。

在潮玩这条赛道上,TOP TOY能否当得起这个“最大、最快”?

潮玩杂货铺?

潮玩自然离不开IP。但很多人走进TOP TOY,从来不是因为TOP TOY的自有IP。

就像你能在名创优品里找到与生活有关的各种杂货,TOP TOY里也能找到各种IP,宛如一家潮玩超市。截至递表前,TOP TOY的IP矩阵中拥有17个自有IP、43个授权IP以及超600个他牌IP。

图/TOP TOY招股书截图

自有IP数量不多,知名度也相对有限,在招股书中隆重列出的“糯米儿”甚至还是来自今年上半年刚花了五百多万买下控股权的潮玩公司HiTOY。

TOP TOY在自有IP上的努力虽然存在感不强,但还是有点效果,今年上半年这方面产品收入达到了610万元,逼近去年全年的680万元。

TOP TOY当下的这本经,还是靠外来的和尚在念。

今年上半年,由授权IP开发的产品就为公司赚到了近6.2亿元,接近自有IP产品收入的100倍,三丽鸥系列、迪士尼系列、蜡笔小新等IP中的常青树级别选手,差不多撑起了TOP TOY总收入的半边天。

TOP TOY北京隆福寺南坊店内的三丽鸥系列产品。图/梁婷婷 摄

不过, 在招股书里, TOP TOY将基于自有或授权IP开发的产品统称为“自研产品”,作为自己的产品核心。公司的另一半收入则来自从外部采购的产品,对应的就是数量庞大的他牌IP。

于是所谓的潮玩集合品牌就此成立。

在TOP TOY门店里,不仅可见品牌自研的大量知名IP产品,还有诸如潮玩品牌tnt旗下的DORA、BoyRayan,已经先一步港股上市的布鲁可的奥特曼、变形金刚,甚至是来自52TOYS的迪士尼系列。

TOP TOY北京隆福寺南坊店内的布鲁可产品柜台。图/梁婷婷 摄

品牌营销专家路胜贞指出,TOP TOY事实上延续的是固有玩具百货的品牌经营模式,将所有可以集合的同类型商品集结在同一品牌之下,最大限度减少上游设计和中游生产的成本,甚至可以说延续了名优创品生活家居产品的经营模式,相比追求自有IP,将更多的注意力放在了品牌打造和渠道运作上。

这种经营模式自有其道理。尤其是在名创优品这棵大树的荫蔽之下,并不掌握自己大IP的TOP TOY显得颇有底气。

一个印证是,“对手”52TOYS在今年上半年港股递表前,也获得万达电影与关联方儒意星辰的投资,投后估值大概42亿元。相比之下,据此前名创优品在半年报中披露的,TOP TOY完成了投资公司淡马锡领投的战略融资,交易后估值约为100亿港币。

尽管52TOYS在自有IP方面的收入比例远高于TOP TOY,但眼下的估值已见高下之分。

IP搬运工,赚点辛苦钱?

文创行业从业者许奇(化名)对于TOP TOY最大的意见就是“没有IP思维”。在她看来,没有独特的有价值的潮玩IP,也就很难形成真正的转化。

“潮玩的核心是对IP的运营,但TOP TOY保留的还是名创优品般的渠道商风格,什么都卖,也缺乏对IP的体验感塑造,走进店里就能感觉到,泡泡玛特是潮玩店,TOP TOY更像是‘玩具店’。”许奇谈到。

图/梁婷婷 摄

而她说的问题落到公司层面,最明显的就是,赚钱能力差。

2025年上半年,靠着LABUBU等一众“亲闺女”“亲儿子”卖力赚钱的泡泡玛特,毛利率高达70.3%,而同期TOP TOY的毛利率还不到前者的一半。

同时,带着名创优品基因行走在潮玩市场上的TOP TOY需要承担与母公司转型过程中一样的风险,高昂的IP授权费用不仅会吞噬一部分利润,产品也容易陷入同质化竞争。

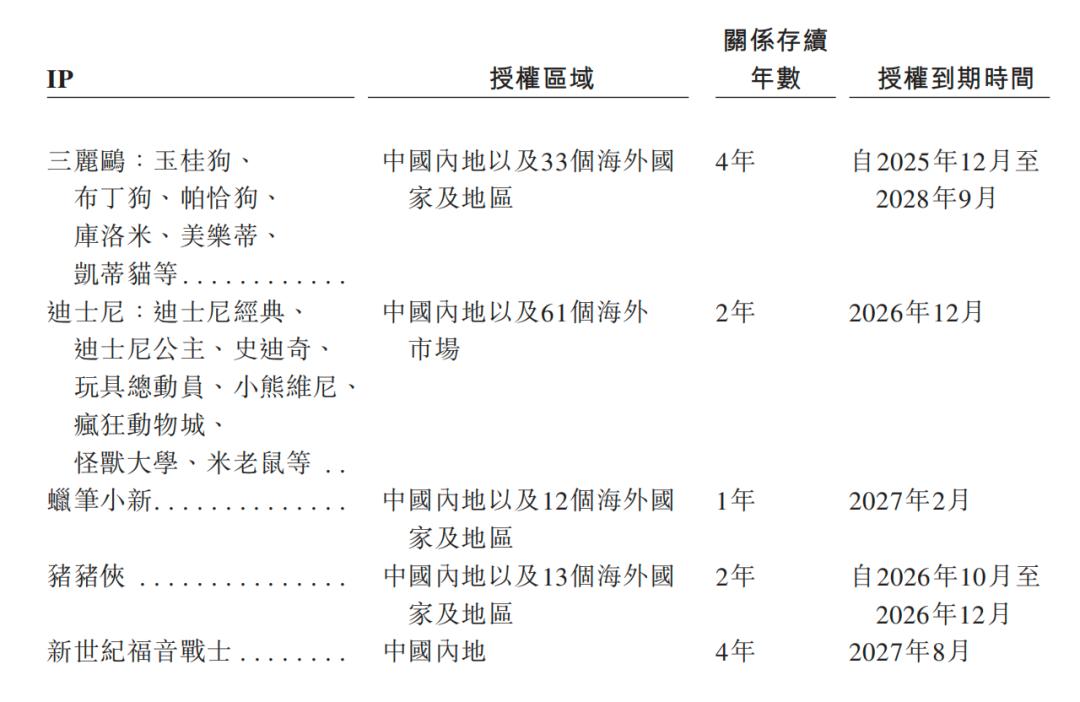

更重要的是,IP捏在别人手里,不安全感是始终存在的。就目前几大重点授权IP的情况,迪士尼系列的授权到期时间是2026年12月,蜡笔小新则将在2027年2月到期,至于三丽鸥系列则能保TOP TOY到2028年。

图/TOP TOY招股书截图

与IP授权方的合作被终止或减少,未能扩大或维持与IP授权方的合作,都被招股书列入了风险因素。

不过,就像潮玩行业绕不过泡泡玛特,TOP TOY的一切也还是要说回名创优品,背靠大树好乘凉的道理再简单不过。

TOP TOY在招股书中写到,品牌能够快速切入潮玩赛道,正是利用了名创优品成熟的全球零售网络、高效的供应链管理,还有数字化和消费者洞察的积累。

正如路胜贞提到的,潮玩产品是极具潮流感觉的商品品类,所需配合的渠道是全天候的,单一的渠道是无法支撑潮玩品牌的发展。就目前来讲,对于进入市场相对较晚的TOP TOY,借用名创优品的生活家居销售渠道是一种最快抵达消费者、最节约渠道成本的一种入市方式。

TOP TOY透过名创优品门店销售潮玩产品,TOP TOY门店也照搬了名创优品的合伙人模式,名创优品半年报提到,一些国内名创优品合伙人会同时投资TOP TOY。

就连自家独有IP,“金主爸爸”也没有吝啬的理由。招股书中透露,正试图从做自有品牌的零售企业转变为以IP为特色的零售集团的名创优品,将自有IP“Penpen企鹅”和“Dundun鸡”授权给了TOP TOY开发潮玩。

2022年以来,名创优品集团一直是TOP TOY的最大客户,平均为TOP TOY贡献了近一半收入,2025年上半年,这个数字是45.5%。

这棵大树能给的不只是有阴凉,简直是直接做了“血包”。

对于名创优品的依赖性自然可能给TOP TOY带来发展上的掣肘,令资本市场质疑其独立能力,或是难以跳出名创优品的品牌形象阴影等,但在相当长的一段时间内,名创优品都会是TOP TOY稳固的后盾。

产业分析师张书乐甚至乐观地表示,背靠大树的优势能让TOP TOY在激烈的潮玩市场竞争中拥有更多资源和试错的成本,而其依赖反而是阶段性的,随着品牌的成熟,TOP TOY并非没有可能摆脱。

只是,似乎仰他人鼻息更多的TOP TOY,“自己”在哪儿?

如何“装”下去?

TOP TOY创始人孙元文在今年上半年上海全球旗舰店开业时接受专访时表示,泡泡玛特并不是自己的直接竞争对手,若要比起来,泡泡玛特像苹果的iOS系统,东西都是自己的,“我们更像安卓搭建一个平台,容纳别人的产品、IP”。

如果顺着这个思路,就做IP的搬运工又如何?

毕竟就像TOP TOY自己说的,产品才是核心竞争力,重点在于设计以及如何将不同材料、玩法等元素融入设计之中。

卖不了情怀,就安心卖性价比,赚不了IP的玄学钱,就赚点辛苦钱,把69元的TOP TOY做得品质和设计不输99元的泡泡玛特,未尝不是一种解法。

对此,张书乐表示认同。但他补充道,国内当前潮玩市场的竞争关键实际上并不在原创IP上,更多还是挖掘不同的潮玩形态,就像泡泡玛特的LABUBU热,更多还是因为搪胶毛绒的品类创新和包挂的形态被大众熟知,并直接在行业内引爆了搪胶毛绒这一品类。

张书乐进一步表示,国内潮玩品牌更多还是集中在玩法体验上的创新,相对更好复制,未来若能深入IP产品的形态创新,甚至通过技术专利确保独创性和市场占有,或许比押注玄学IP更具有可操作性。

从这个角度来看,背靠名创优品的TOP TOY拥有更强大的渠道和资源支持,或许有更多的机会。

不过,路胜贞提醒道,虽然潮玩市场前景颇大,品牌也有各自的发展优势,但对于强渠道的TOP TOY来说,缺乏IP的生态延展、IP产品生命周期偏短仍然是其最为脆弱的环节。

“这就意味着,TOP TOY的产品还是更容易进入快消品的发展路径。”路胜贞表示,TOP TOY客源的稳定性和发展的可持续性或将是其上市过关面临的巨大挑战。

另一个或许相关的信息是,不知道是否受到叶国富想要“腾笼换鸟”、更新名创优品门店的计划影响,TOP TOY开店的速度变慢了。去年TOP TOY加速开店,门店数量净增128家至276家,而截至今年上半年,这一数字才刷新到293家。

“这个市场不应该只有泡泡玛特一家公司”,股权投资人吴晓常会提起这句话。至于TOP TOY最后能排在什么位置,暂时还不好说。

作者:梁婷婷

编辑:田纳西

值班编辑:高兴

昂跑,这回栽了?