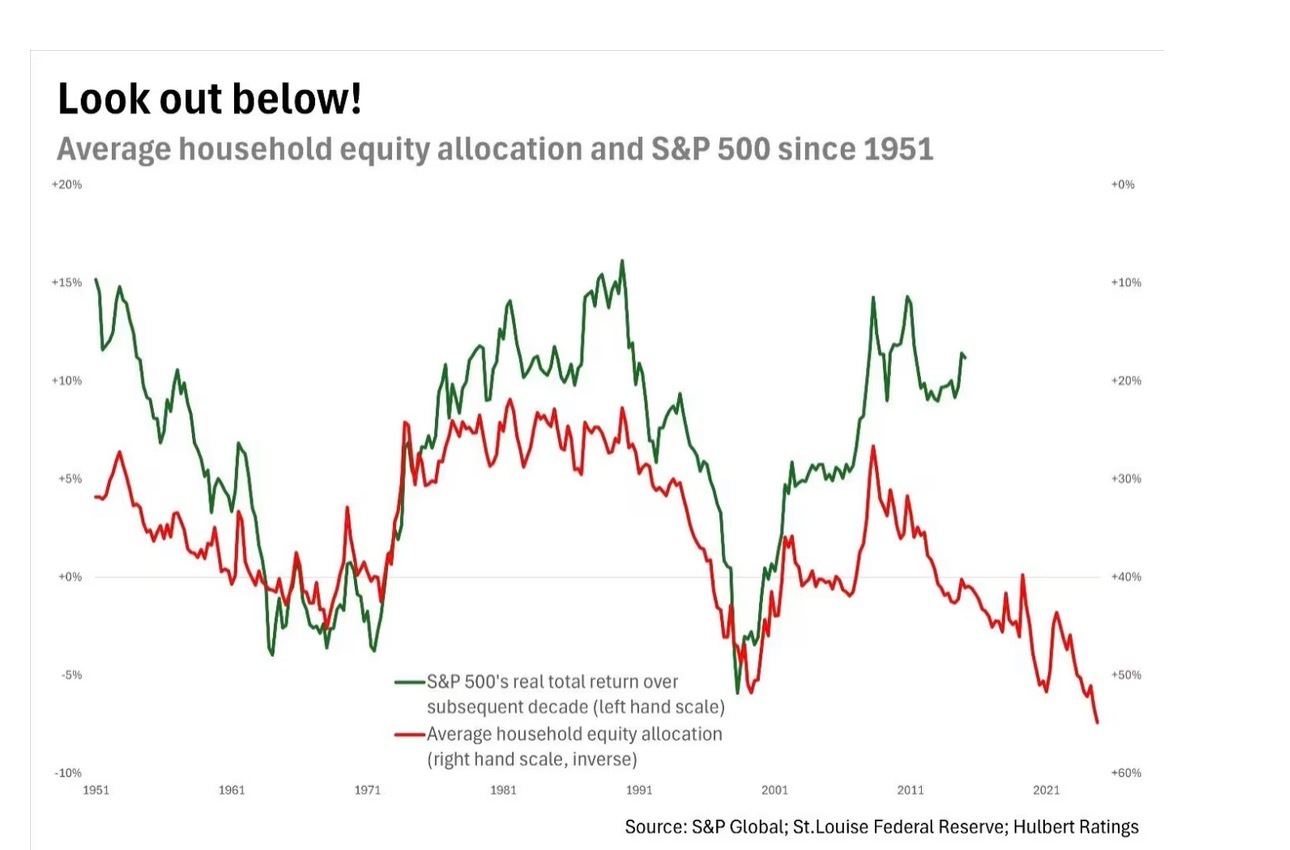

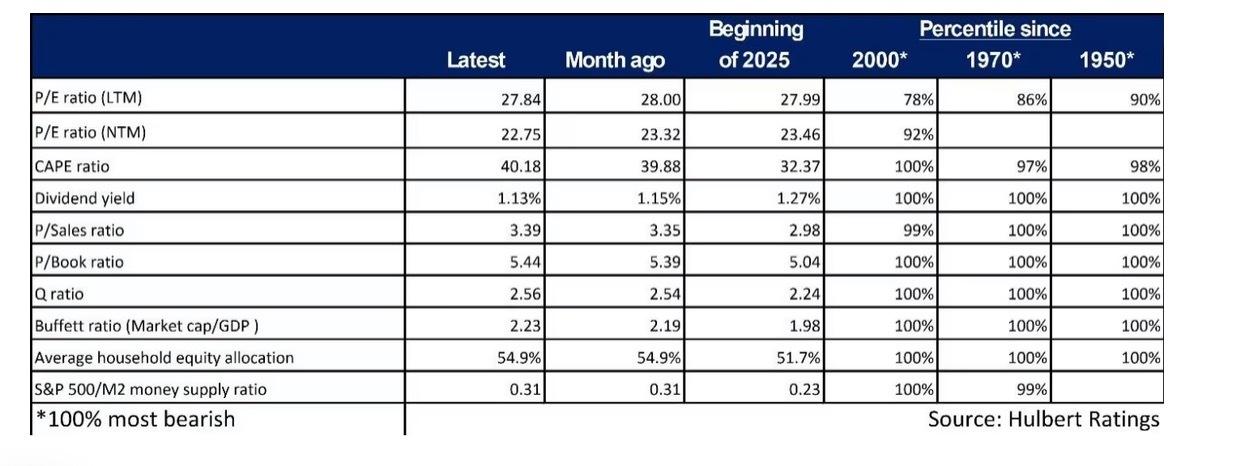

这是对股市回报率预测能力最强的单一指标,此前从未出现过这样的情况美股美股 马克·赫伯特是市场观察的专栏作家。他的Hulbert Ratings服务,跟踪支付固定费用进行审计的投资通讯。个人持股比例是一个反向指标,如今正在发出警告。这个指标基于美国家庭平均持有股票的比例,由“Philosophical Economics”博客的一位匿名作者于2013年提出并命名。指标创始人指出,相较他所知的其他任何估值指标,这个指标对美国股市未来10年回报率的预测效果更好。这一指标基于美国联邦储备委员会按季度汇总的数据进行计算。由于去年秋季联邦政府关门,2025年第三季度的数据直到最近才发布。为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com最新数据显示,美国家庭平均股票持有比例已升至54.9%的新高。现在几乎可以肯定,这一比例已经更高。更高的股票配置比例代表悲观信号。图展示了标准普尔500在接下来10年的实际总回报(左侧坐标轴),以及美国家庭平均股票配置比例(右侧坐标轴,数值倒置)之间的关系。为了理解这两组数据之间的强相关性,可以看一个名为r平方(r-squared)的统计量,它衡量一组数据(此处为平均持股比例)对另一组数据(标准普尔500指数未来10年回报率)的预测和解释能力。这个r平方高达59.4%,具有显著统计意义。那么最新的个人持股比例数据究竟有多悲观?我建立了一个计量经济学模型,基于上图中这两组数据的历史相关性。根据模型预测,十年后的标准普尔500指数,在扣除通胀后将年均下跌5.4%。上表列出了我定期更新的10项估值指标的最新数值。这些指标,都是因为对美国股市未来10年回报率具有统计意义上的预测能力而被选中。尽管并非都像平均股票配置比例那样悲观,但整体信号依然偏空。平均来看,这些预测标准普尔500指数未来10年的年均表现将比通胀低2.6%。