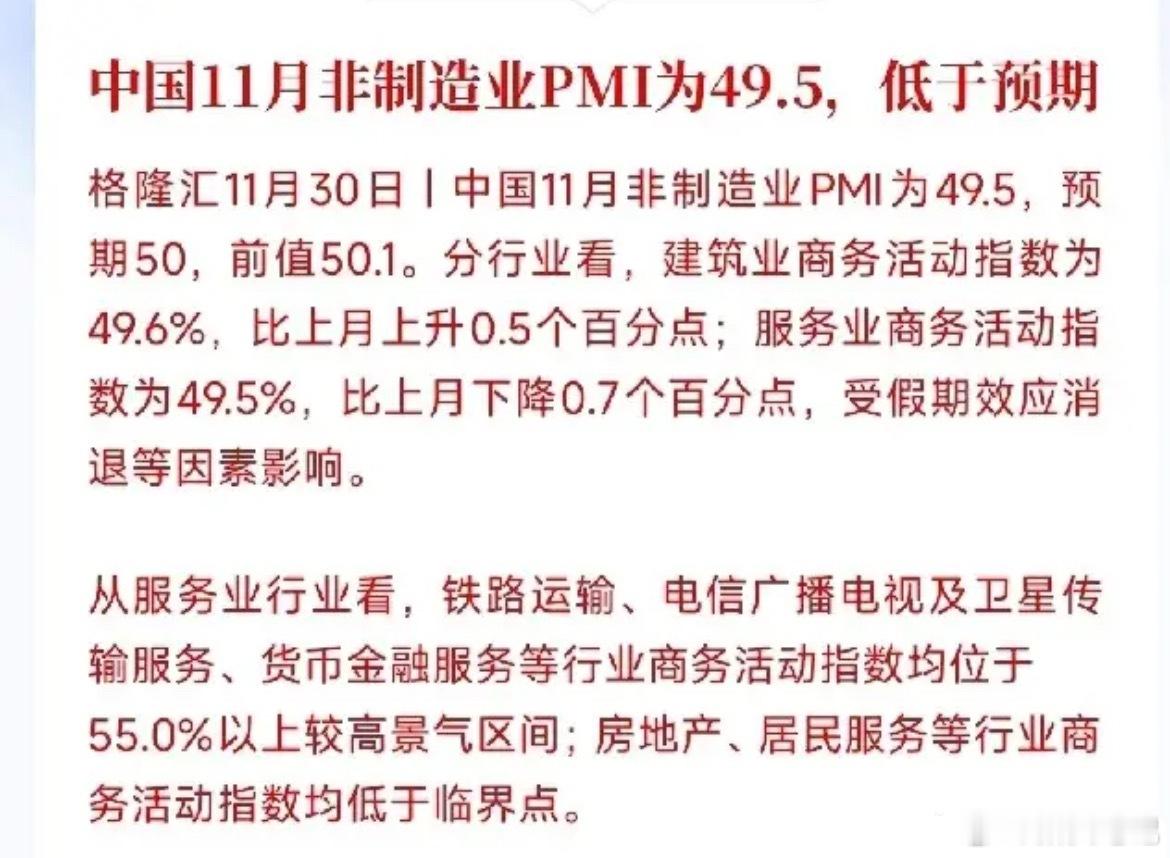

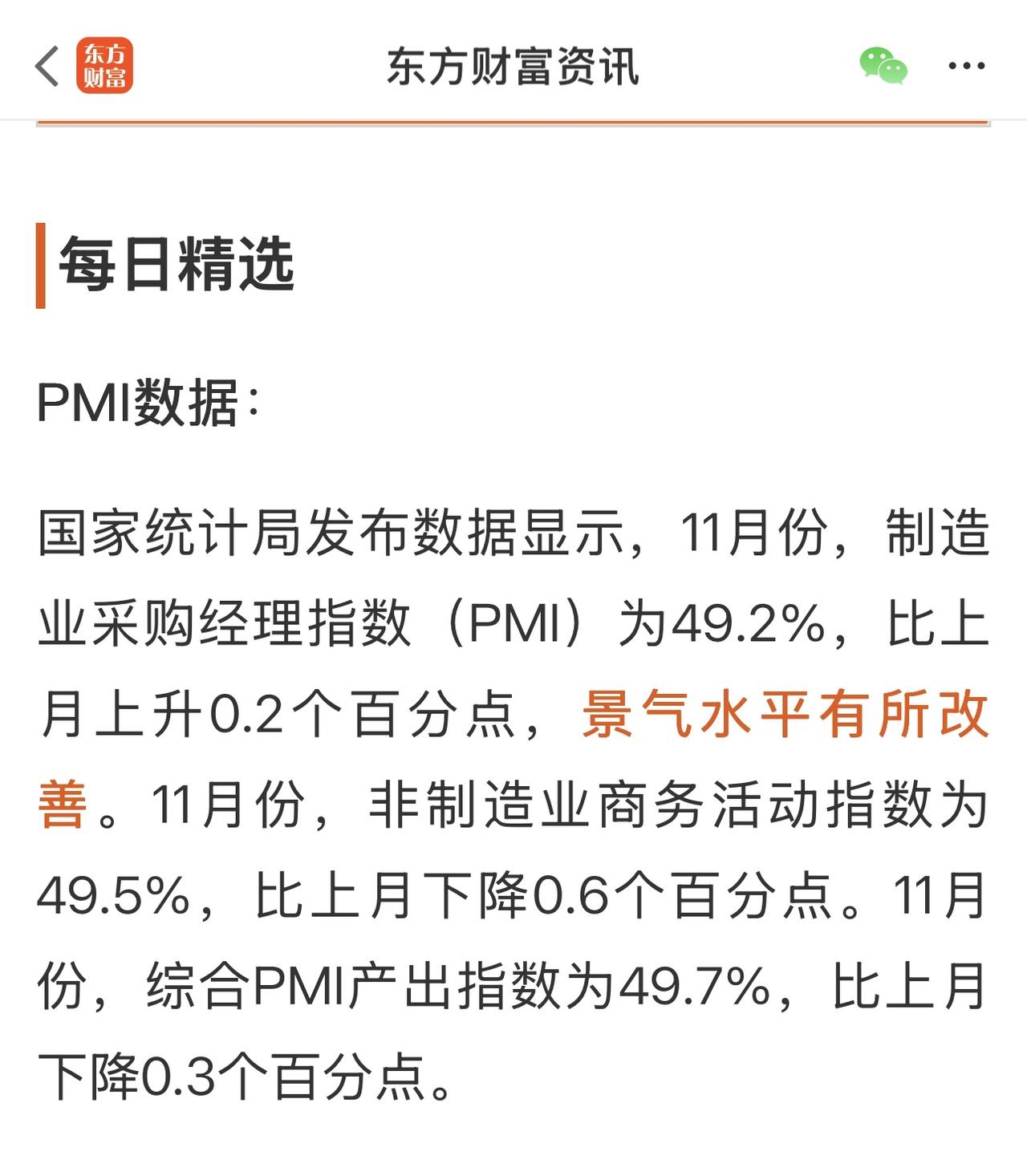

【环球网财经综合报道】国家统计局最新数据显示,11月份中国制造业采购经理指数(PMI)为49.2%,较上月小幅回升0.2个百分点,景气水平有所改善。尽管如此,该指数已连续8个月处于荣枯线下方,表明经济恢复基础仍需巩固。同日公布的数据显示,11月非制造业商务活动指数为49.5%,比上月下降0.6个百分点;综合PMI产出指数为49.7%,下降0.3个百分点,显示企业生产经营活动总体延续恢复态势,但扩张步伐有所放缓。

图片来源于国家统计局公布数据截图

从制造业分项指数来看,产需两端均呈现积极变化。国家统计局服务业调查中心首席统计师霍丽慧解读称,11月生产指数为50.0%,比上月上升0.3个百分点,重返临界点以上,表明制造业生产活动在经历上月短暂收缩后趋于稳定。新订单指数为49.2%,比上月上升0.4个百分点,显示市场需求有所回暖。具体到行业,农副食品加工、有色金属冶炼及压延加工等行业生产指数和新订单指数均位于扩张区间,产需两端较为活跃;而石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品等行业景气水平依然偏低。

需求端的改善在外贸领域表现尤为突出。11月新出口订单指数较上月大幅回升1.7个百分点至47.6%。民生银行首席经济学家温彬分析指出,新订单指数和新出口订单指数均呈现出强于季节性的表现,这主要得益于中美经贸磋商达成主要成果共识,显著提振了外贸企业的市场预期。加之海外节日购物季来临前的备货需求带动,出口趋稳为整体市场需求回暖提供了重要支撑。

国内政策的初步显效也为制造业回暖注入动力。东方金诚首席宏观分析师王青认为,9月末10月初推出的“两个5000亿”稳增长政策正在持续发力。其中,5000亿元新型政策性金融工具已在10月投放完毕,对11月的基建投资和制造业投资形成有效拉动;而年底前加发的5000亿元专项债,则为地方财力提供了补充,为项目建设带来约2000亿元的新增资金,这些都有力地拉动了国内市场需求。

在需求端恢复的背景下,企业生产意愿得到提振,推动生产指数重回荣枯线。然而,价格指数的分化依然值得关注。11月主要原材料购进价格指数和出厂价格指数分别为53.6%和48.2%,较上月提高1.1和0.7个百分点。财信研究院宏观团队认为,反内卷政策带动相关行业供需格局改善,以及国际有色金属价格回升是主要支撑因素。但原材料购进价格指数高于荣枯线,而出厂价格指数仍处于收缩区间,这表明价格回升仍集中于上游环节,中下游行业的价格传导依然受阻,终端需求不足的问题尚未根本解决。该团队预计,11月PPI环比将保持微增,同比下降约2.1%左右,全年延续负增长格局。

与制造业的温和回升不同,11月非制造业商务活动指数有所回落。其中,服务业商务活动指数为49.5%,比上月下降0.7个百分点,今年以来首次进入收缩区间。温彬认为,这主要与十一假期消费需求集中释放后的假期效应消退有关。不过,王青也指出,新动能行业依然保持强劲,数字经济和人工智能的快速发展使得信息服务业持续处于较高景气水平,同时7月以来国内资本市场走强,金融服务业景气度在11月继续位于高位,这些都对服务业PMI形成了一定支撑。

建筑业成为非制造业中的亮点。11月建筑业商务活动指数为49.6%,比上月上升0.5个百分点,景气水平有所改善。财信研究院宏观团队认为,这显示出准财政工具对基建项目的支撑作用正在显现。从需求和预期看,建筑业新订单指数回升0.2个百分点至46.1%,已连续三个月回升;业务活动预期指数更是大幅提高1.9个百分点至57.9%,反映出企业对后续增量政策的带动作用抱有较强信心。

展望未来,下阶段PMI走势备受关注。王青回顾历史数据指出,过去十年中,12月制造业PMI指数“7降2升1平”,平均环比下行0.3个百分点。综合判断,他预计12月制造业PMI指数有可能回落至49.1%左右。但他同时强调,为稳定今年底及明年初宏观经济运行,在两个“5000亿”稳增长政策加码后,不排除年底前出台新的稳增长措施的可能,例如加大财政促消费力度,或央行实施新一轮降息降准。这些政策若能落地,有可能带动12月制造业PMI指数不降反升。“总体上看,年底前宏观经济景气度将主要取决于稳增长政策的力度和节奏。”王青表示。

对于服务业,财信研究院宏观团队预计,受益于元旦假期来临、股市财富效应增强以及系列促消费政策落地显效,12月份服务业PMI有望小幅回升。但考虑到房地产市场的调整和居民“就业-收入”改善需要一个过程,回升幅度或较为有限。建筑业方面,机构普遍认为基建投资有望持续回暖,对建筑业PMI形成有力支撑。温彬表示,随着年底重点项目加快推进,5000亿元政策性金融工具和5000亿元地方债结存限额等增量资金加快使用,将形成更多实物工作量,基建投资有望继续发挥托底经济的关键作用。(文馨)

![[新华解读]制造业出口趋稳带动需求恢复 11月中国制造业PMI回升](http://image.uczzd.cn/17387575172290024219.jpg?id=0)

评论列表