人与人的烦恼并不能相通,

有人为税弃籍,

也有人为籍纳税。

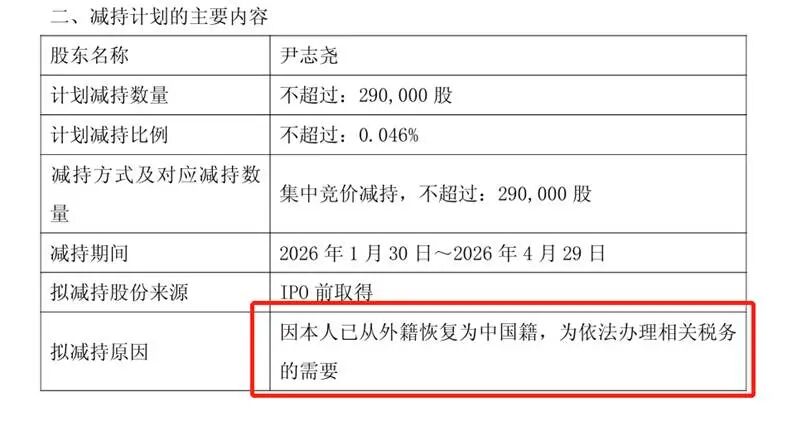

△图:中微公司公告减持

上周,半导体龙头中微公司董事长尹志尧宣布已放弃美国籍,恢复中国籍,

一个离乡几十载年过80岁的老人,为何此刻大费周折退籍复籍?

一番折腾背后的代价,可能远超1亿元的美国弃籍税?

今天看。

1

尹志尧弃美回中

尹志尧是谁?

尹志尧,

1944年出生于北京,80年代去美国深造后留美入籍,

美国身中国心,

2004年,顶着英特尔(Intel)、泛林半导体(LAM)、应用材料(AMAT)等国际半导体巨头履历背景,回国加入创办中微公司(股票代码:688012),并一直担任公司的董事长兼总经理。

美国身也成就和见证了中国芯,

在他带领下,中微公司也在国际巨头的垄断下杀出了一条血路,

目前公司总市值2200亿(去年前3季度营收超80亿),多次上榜福布斯《中国创新力企业50强》,也逐步成为了国际半导体微观加工设备产业极具竞争力的一颗耀眼新星。

△图:中微公司股价

弃美回中

2022年,中美科技战升级。

当年8月,美国《芯片和科学法案》(CHIPSandScienceAct)出台,美国对华芯片战开始。

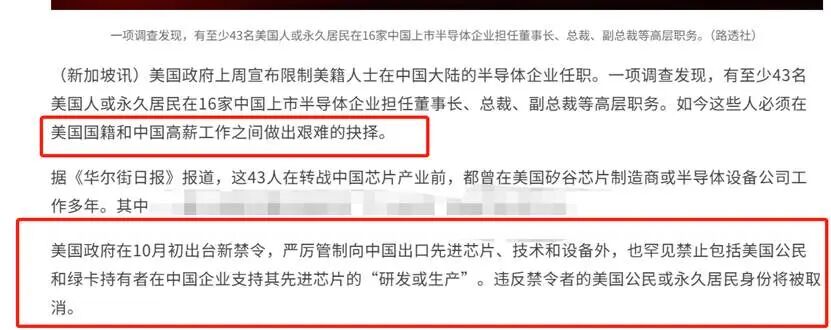

2个月后,美国商务部出台新禁令,

除严厉管制向中国出口先进芯片、技术和设备外,也罕见禁止包括美国公民和绿卡持有者(下简称美籍)在中国企业支持其先进芯片的“研发或生产”,

违反禁令者的美国公民或永久居民身份将被取消。

要美籍身份还是中国工作?

成了“尹志尧们”的人生难题。

△图:中国公司美籍高管面临美国出口禁令(联合早报)

当然最后,尹志尧选择退出美国籍,恢复中国籍,继续担任中微公司董事长兼总经理。

家国事业,落叶归根,这或许是最好的选择。

△图:尹志尧可能在2024年完成国籍变更

这次退籍,

也给尹志尧带来至少1亿元的美国弃籍税。还不止于此。

在中微公司上周的减持计划公告中,尹志尧明确称“因本人已从外籍恢复为中国籍,为依法办理相关税务的需要”。

为什么?

下面我们主要讲弃籍涉及的美国税务。

2

美国弃籍税

美国有弃籍税。

对于放弃公民身份或长期绿卡(过去15年内持有绿卡满8年)的人士,

符合下面三种情况之一的,就要缴弃籍税(ExpatriationTax):

弃籍时全球资产价值超过200万美元;

弃籍前5年平均年度纳税额超过206,000美元(2025年);

无法证明弃籍前5年税务申报完全合规。

△图:很多人为税齐籍

届时,弃籍者的全球资产(包括不动产,动产及无形资产等),会被视作在弃籍前一天按市价出售,这些未实现的增值部分(公允价值-成本)扣除法定免税额89万美元(2025年),作为资本利得征税。

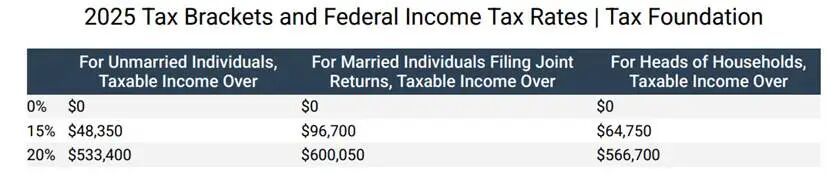

即:如果弃籍者持有的资产未超过一年,按照一般收入,税率最高40.8%(收入税最高37%+NIIT3.8%);

如果持有的资产超过一年,作为长期资本利得征税,税率最高23.8%(资本利得税最高20%+NIIT3.8%)。

△图:美国长期资本利得税税率2025

这也被称为与美国政府的“分手费”。

不交?

不好意思,你每年继续按税务居民向美国报税呗。

3

算算尹志尧的“分手费”?

尹志尧,曾经美国公民,净资产超过200万美元,

肯定要交弃籍税。

他是何时弃籍的?

这个日期很关键,我们来推断一下。

首先,美国公民的弃籍流程大概是:预约——宣誓退籍(通常此日是弃籍日)——审核并通过退籍。宣誓在前,审核流程通常至少3-6个月。

△图:美国公民弃籍日的确定

在中微2020、2021、2022年年报中,披露尹志尧是美国国籍;2023年年报(公告日期:2024年3月19日)未披露国籍;2024年年报(公告日期:2025年4月18日)披露是中国国籍,

这意味着尹志尧可能是在2024年度完成了国籍变更整个流程,

而在2023年年报公告之时——2024年3月19日未披露国籍,可能代表着他当时已拿到国内复籍证明并已向美国宣誓退籍,只是还未最终或批退籍。

这样,我们假定尹志尧是2024年初至3月18日这个期间宣誓退籍的,

再假设他选了个最好的时点,即选了股价最低的那一天2024年2月5日(104.32元/股)为弃籍日。

△图:中微股价

要缴多少分手费呢?

我们来大概算一算。

尹志尧最主要和最值钱的资产是所持中微的股份。

截至假定弃籍日(2024.2.5),他持有4,559,436股,占总股本的0.735%,(不考虑通过股权激励获得的少量股份),

比例小但是金额大,按照股价104.32元/股计算,其弃籍之时所持股份市值便高达4.75亿元。

我们假设他的持股成本为0元,视同出售增值4.75亿按照23.8%税率,应缴弃籍税1.1亿元。

当然这还只是最理想的状态。

如果弃籍时股价是160元/股,则弃籍税会升至1.7亿元。

△图:尹志尧持股和历次减持情况(Amy姐的跨境金融圈制图)

苛税猛于虎。

但美国与弃籍者的羁绊还不至于弃籍税本身。

不止于弃籍税

还有,弃籍者以后将财产赠与或遗赠给美国家人(如有)时,

还有高达40%的赠与税。

比如尹志尧,假设有美国家人,假设以后的财产全部赠与/遗赠给美国家人,

按照最近一次减持完成的持股数3,869,436股,按照股价371元/股计算,价值14亿,则还需缴近6个亿的税款。

而且更甚,完税后资产税基并未提升,

未来美国家人出售资产时,仍应按市价减去资产最初成本纳税,又一个至少23.8%的税。。。。DoubleKill

当心那个特洛伊木马,甜蜜又毒辣。

△图:收到前美国人的赠与应交40%

4

结语

尹志尧的故事讲完,

更多为税弃籍和为籍纳税的故事还在每天上演。

当心那个特洛伊木马,

有些时候,你根本分辨不出谁才是那个特洛伊木马呢,

那个规划错了的身份?那些资产的安排?那个误解的税务规划?还是虚幻的完美本身?……

--------

如果你有复杂的跨境税务问题,比如复杂的国籍和税务身份、有大量海外收入、有海外信托等各种海外问题等等,可约我们付费咨询。相关一些的文章可点击《Amy姐“移民前税务咨询”服务》了解。