作者|蔡睿亿黄静瑶

01

市场回顾:降息落地后的趋势延续与高波动收官

2025年12月,贵金属市场整体呈现出“前期震荡蓄势,中期趋势上行,月末去杠杆回调并寻底”的运行特征。

伦敦金月涨幅2.25%,自2025年9月以来实现月度连续上涨,月末收盘在$4318/oz,伦敦银月涨幅26.92%,属于历史月度罕见涨幅,收盘在$71.577/oz。

行情主线围绕美联储降息落地后的宏观再定价展开,贵金属β明显走强,其中白银与铂金在供需结构偏紧、资金动量扩散的背景下显著跑赢黄金。月末,随着交易所风控措施升级、波动率快速抬升,市场出现集中回撤并进入短期筑底阶段。

阶段一:12月8日前——高位横盘震荡,市场等待政策信号确认

12月上旬,贵金属价格整体维持高位区间震荡运行。

一方面,前期涨幅已较为可观,资金在年末节点倾向于控制仓位;另一方面,市场对美联储政策落地后的方向选择保持观望,趋势性动能尚未完全释放。

阶段二:12月9日至12月26日——降息落地后趋势上行,白银与铂金显著领涨

随着12月美联储降息正式落地,宏观不确定性阶段性消除,贵金属进入趋势性上行阶段。

在实际利率下行预期与美元走弱的背景下,贵金属β持续抬升,黄金发挥定盘作用,而白银与铂金在资金轮动与高弹性属性驱动下涨幅明显放大。

其中,白银在供给偏紧、投资需求回升及工业需求预期共振下加速上涨,波动率同步抬升;铂金则受益于贵金属板块整体走强及阶段性补涨逻辑,价格弹性逐步释放。

阶段三:12月26日后——交易所风控升级,波动率冲高并触发快速回调

12月下旬起,贵金属市场波动显著加剧。CME清算所于月末陆续上调贵金属期货合约保证金要求,市场出现明显的去杠杆压力。

白银已实现波动率与隐含波动率在此阶段同步冲高,处于历史高位区间。12月29日,贵金属价格出现集中回撤,伦敦金单日跌4.44%,伦敦银单日跌9.08%。随后数个交易日,市场在保证金上调后逐步进入波动收敛与寻底阶段,价格重心趋于稳定。

跨月延伸:去保证金后企稳开局,地缘风险抬头叠加宏观窗口开启

进入2026年1月,美国针对委内瑞拉采取特别行动,地缘政治不确定性显著升温。地缘风险的再度抬头,使此前在交易所保证金上调后进入调整与寻底阶段的贵金属市场获得新的稳定锚点,避险需求边际回升,贵金属情绪随之改善,整体风险偏好逐步企稳。

1月9日美国非农就业数据、以及1月27日-28日美联储议息会议,成为影响短期定价的重要观察节点。

2026年黄金的核心主线,是宽松环境开启后,地缘与供应链冲突加剧使风险溢价常态化,叠加美元资产分散配置需求(央行与投资者)延续,从而推动黄金中枢上移并维持高位运行。

02

贵金属板块后市展望:

地缘与供应链冲突加剧,风险溢价常态化

短期因子:外盘主导,分化延续

1、ETF:

资金回流强化,外盘主导特征再度上升

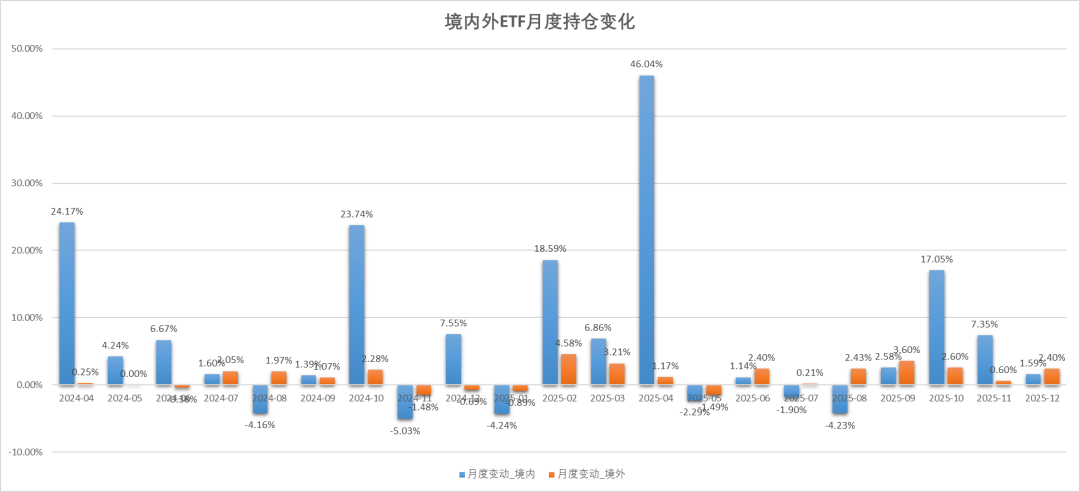

截至12月31日,全球贵金属ETF整体继续录得净流入,且资金行为相较前期呈现出由“防守配置”向“趋势强化”再度切换的特征。

根据世界黄金协会(WGC)与同花顺数据,境外黄金ETF持仓环比增长2.4%,录得连续第八个月净增长,且增速较上月明显抬升,显示海外资金在价格高位震荡后重新加大配置力度;境内黄金ETF持仓环比增长1.59%,增速较前期有所放缓,但仍维持正向流入,对金价形成稳定托底。

12月黄金ETF资金继续顺趋势增配,海外机构重新成为增量主力,回调被视为加仓窗口,对金价形成更具持续性的资金支撑。

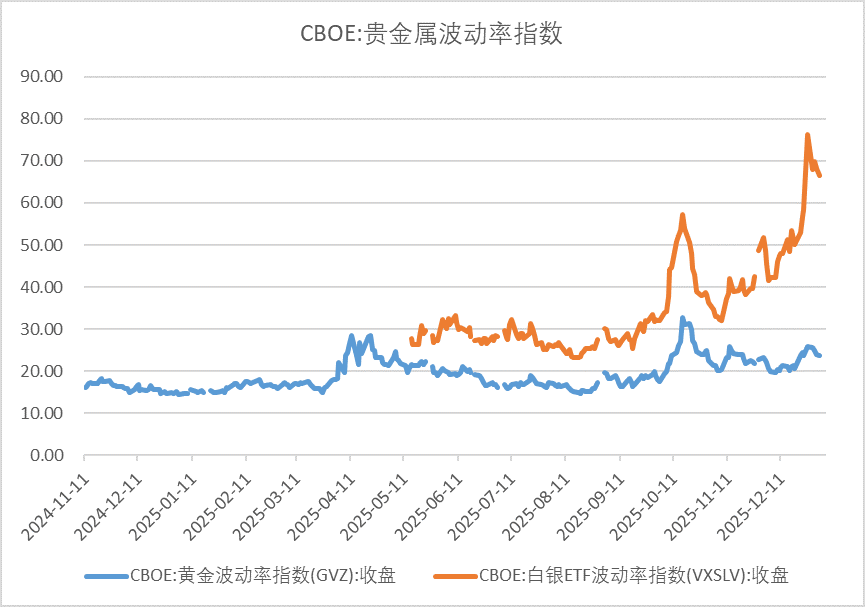

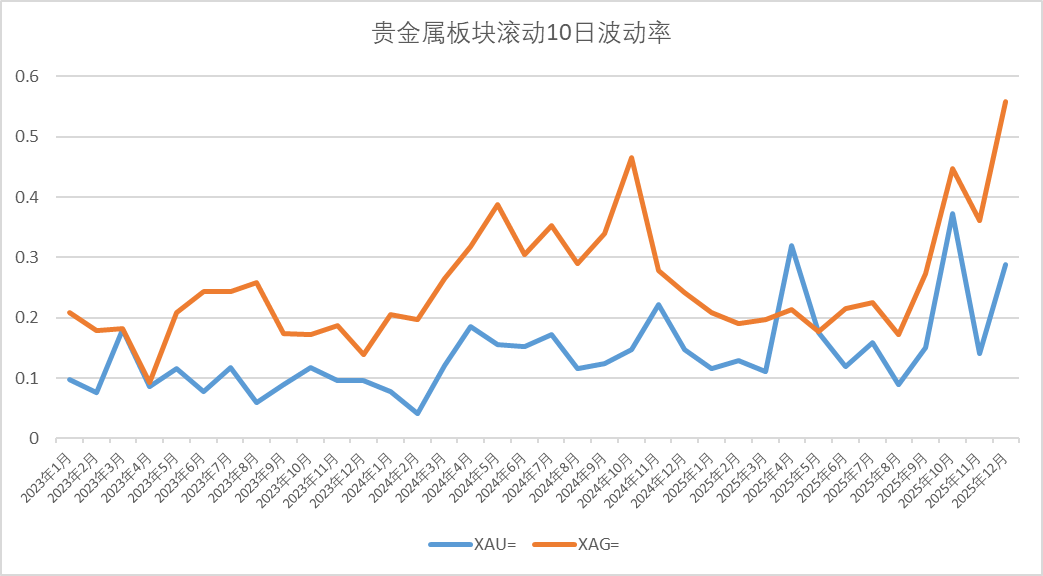

2、波动率:

阶段性抬升后回落,结构由加速转向高位稳定

12月贵金属波动率整体维持高位运行,但月内节奏呈现出清晰的阶段性变化。月初至中旬波动率水平相对平稳,12月下旬在价格上行与交易活跃度提升的背景下出现集中抬升,随后于月底回落并趋于稳定。

黄金方面,隐含波动率(1MATM)在12月上半月主要运行于20%–22%区间,12月10–19日一度回落至20%附近。12月23日后隐波明显上行,并于12月26日升至阶段高点25.78%,随后逐步回落,截至月末收于23.92%,对应历史分位87.23%。整体看,黄金隐波在月底回落至月内中枢偏上水平。

10日滚动历史波动率在月末升至28.75%(分位93.96%),高于同期隐含波动率,显示短期价格实际波动在月末集中释放,而隐波对已发生波动进行了阶段性修正。

白银波动率抬升幅度更为显著。12月初白银隐含波动率仍处于45%–50%区间,随后随价格走强持续上行,12月26日升至76.20%的月内高点。月底隐波虽有所回落,但仍维持在68.07%,历史分位达到99.29%;对应的历史波动率升至55.85%(分位95.85%),表明白银整体仍处于高波动状态。

综合来看,12月下旬波动率在集中抬升后于月底回落,当前水平更接近高位稳定区间。品种间结构差异仍然存在:黄金波动率回落幅度相对更快,而白银仍维持显著高波特征。

3、境内外价差:

持续负溢价运行,月末出现短期修复

12月境内外黄金价差整体维持负溢价运行,结构上延续了11月下旬以来外盘主导的定价格局。月初价差即落入水下,并在大部分时间内运行于–5元/克以下,境内外价格偏离程度较前期有所扩大。

从运行节奏看,12月上中旬价差持续处于水下,并在月中一度由–5元/克进一步下探至–8元/克附近,显示境外金价上行节奏明显快于境内,外盘定价信号占据主导。期间对冲盘更多以承接外盘波动为主,境内价格跟随性增强,价差未出现有效修复。

12月30日与12月31日,价差出现快速收敛并短暂回到水上,形成月内较为突出的阶段性变化。从形态上看,该修复发生在此前长时间负溢价运行之后,表现为短期集中回补。

整体来看,12月境内外价差以负溢价为主基调,月中负溢价幅度扩大,反映外盘定价持续占优;月末两日的快速回升更偏向阶段性修复,对月内整体结构影响有限。相较此前剧烈波动阶段,价差运行路径相对清晰,境内市场在多数时间内仍以承接外盘价格变化为主。

黄金境内外价差走势

4、市场风险偏好:

风险情绪温和波动,黄金在多资产对比中相对占优

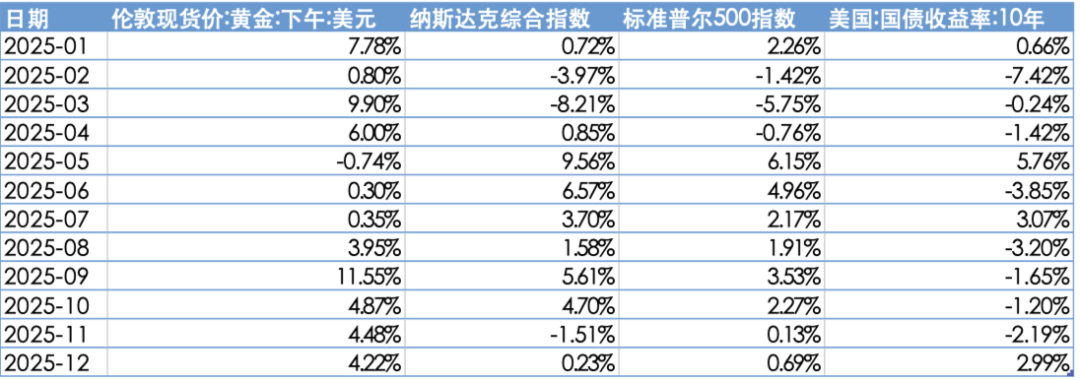

12月全球主要资产整体呈现震荡分化的运行特征。你提供的资产回报数据显示,当月伦敦现货黄金上涨4.22%,明显高于主要权益资产;同期纳斯达克综合指数上涨0.23%、标准普尔500指数上涨0.69%,权益市场整体表现偏弱,风险资产并未形成一致的上行动能。与此同时,美国10年期国债收益率上行2.99%,利率资产维持偏强运行,对风险偏好形成一定约束。

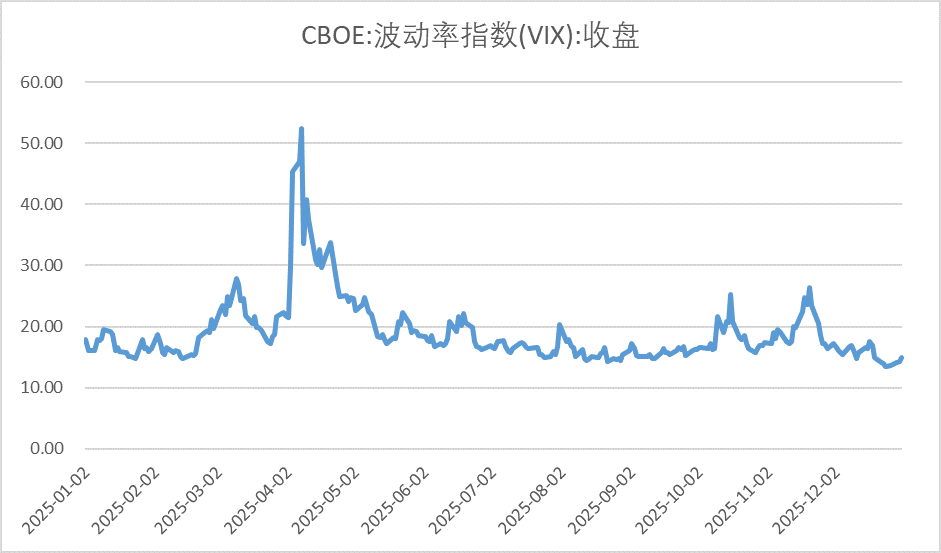

从波动率指标看,CBOE波动率指数(VIX)月内由16.35%小幅回升至17%附近,随后回落至14.95%,整体仍处于年内偏低区间,显示市场波动水平有限,风险情绪以短期扰动为主,并未明显恶化。

在这一资产组合表现下,黄金相较权益资产体现出更高的相对收益,而风险资产回报有限、利率偏强的结构,使得资金并未显著向高风险资产集中。黄金更多体现为在利率约束与风险偏好未明显改善背景下的配置型资产,而非单纯的避险交易。

整体来看,12月风险偏好未出现明显抬升:权益资产上涨幅度有限、利率维持偏强、波动率保持低位震荡。在此结构下,黄金在多资产对比中保持相对优势,风险环境对贵金属形成中性偏有利的外部条件。

5、商品估值比较:

工业属性相对走强,贵金属内部结构进一步分化

12月贵金属内部估值结构继续向工业属性品种倾斜,结构性变化较11月进一步深化。金银比自月初约75持续下行至月末的59附近,降幅明显,处于阶段性低位区间,反映白银价格弹性显著强于黄金,资金对工业属性更强的贵金属配置力度进一步增强。

从跨品种比值看,金铜比在月内呈现震荡下行走势,由0.37回落至0.34附近,显示铜价相对黄金表现偏强,工业金属相对估值有所改善,但整体回落节奏较为平缓,未出现快速失衡。与此同时,金油比由66上行至71附近,反映能源价格相对贵金属表现偏弱,避险与通胀相关定价因素在月内有所抬升。

美元指数方面,12月整体运行于96–100区间,仅在12月26日短暂突破100,其余时间均处于100以下震荡,对大宗商品估值未形成持续性压制。美元偏弱震荡的环境,为贵金属与工业属性品种的相对表现提供了中性偏有利的外部条件。

综合来看,12月贵金属内部估值变化主要体现在金银结构的显著分化以及黄金相对工业金属估值的温和回落:白银在工业需求、资金流入与价格弹性驱动下明显跑赢黄金;而黄金相对铜、原油等品种的估值关系以缓慢调整为主,更多体现为高位整理与配置属性并存的状态。板块整体仍延续“黄金定盘、工业属性偏强”的结构特征。

中期因子:宽松方向未改,短期待发力

1、美联储货币政策:

短端利率高位震荡,期限倒挂边际修复但未反转

12月美联储货币政策继续维持宽松方向,但节奏与预期的博弈成为市场定价的重要影响因素。美国6个月与3个月国债收益率在12月整体小幅回落或维持高位区间(6M约3.59–3.70%,3M约3.62–3.73%),而2年期国债收益率也由月初的约3.75%下行至月末附近的3.47%,反映短端利率在高位区间逐步向下调整,但下行节奏较为缓慢。

从期限结构看,2Y–3M利差在12月整体维持倒挂状态,但倒挂幅度较前期有所收敛。利差由月初约–0.27,在月中逐步回升至–0.11至–0.15区间,随后在月末重新回落至–0.20附近。整体来看,期限结构仍处倒挂区间,但极端倒挂程度未再扩大,反映市场对短期经济下行的定价有所缓和,同时并未否定中期宽松预期。

在2025年12月10日的FOMC例会中,美联储将联邦基金利率目标区间下调25个基点至3.50%–3.75%,这是2025年的第三次降息,显示出政策逐步向宽松转向的态势。

整体来看,短端利率高位稳定、期限倒挂延续的组合,表明中期降息逻辑尚未被破坏。利率环境对贵金属的影响仍偏中性偏多,更多通过限制下行风险而非提供短期加速动能发挥作用。

2、中美经济情况:

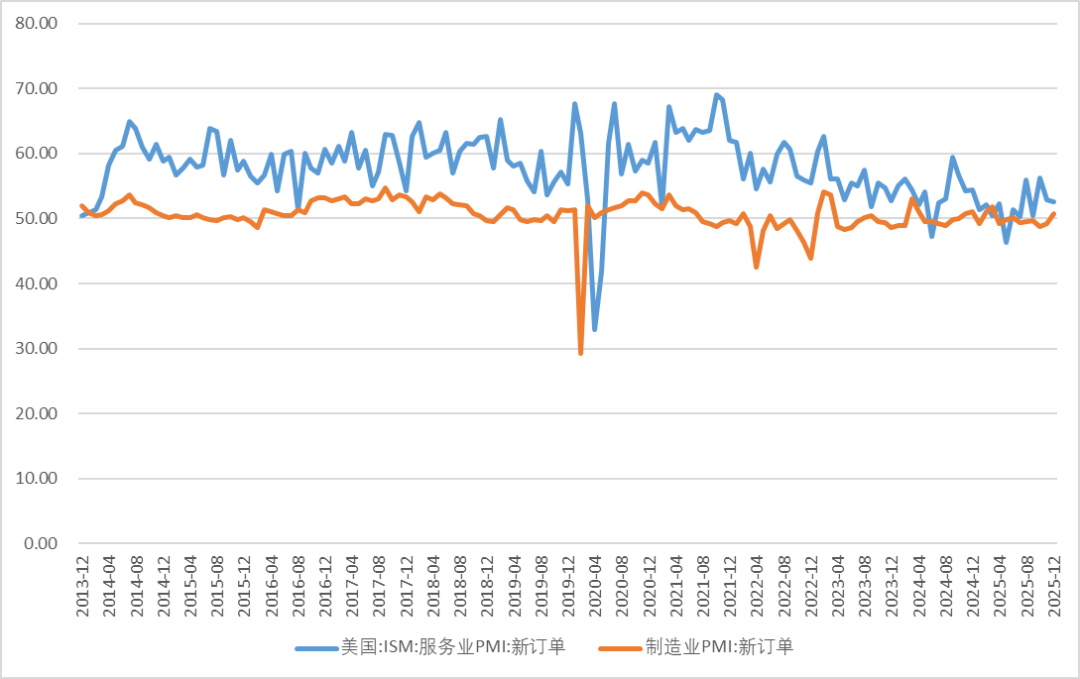

经济数据偏弱改善,制造业分化延续

12月中美PMI数据整体呈现分化运行格局,显示全球制造业修复仍不稳固,但部分需求端指标保持韧性,经济动能处于低位波动状态。

中国方面,制造业PMI新订单指数回升至50.8%,较11月的49.2%明显改善,并重新回到荣枯线以上,显示内需订单出现阶段性回暖迹象。结合前期走势看,新订单指标在连续数月低位运行后出现回升,表明政策托底与需求修复开始对订单端形成一定支撑,但单月改善仍需进一步观察其持续性。

美国方面,ISM制造业PMI新订单指数为47.7%(11月为47.4%),虽小幅回升,但仍处于收缩区间,制造业需求恢复仍显不足;相比之下,ISM服务业PMI新订单指数维持在52.6%,虽较11月略有回落,但继续处于扩张区间,显示服务业需求仍对美国整体经济形成支撑。

综合来看:

制造业层面,中美需求修复节奏不一,中国订单端阶段性改善,而美国制造业仍偏弱;

服务业方面,美国服务业需求保持扩张,对经济动能形成重要缓冲;

全球需求整体仍处于低位修复阶段,改善基础尚不稳固。

对贵金属市场的影响在于:

制造业订单边际改善有助于白银等工业属性更强的贵金属维持相对弹性;但制造业修复的不均衡与整体经济动能有限,使得黄金的配置与防御属性仍具支撑。贵金属板块整体仍处于趋势未改、内部结构分化的状态。

长期因子:

结构支撑——官方稳买、美元上行动能钝化

1、美元指数:

区间震荡走弱,整数关口压力仍在

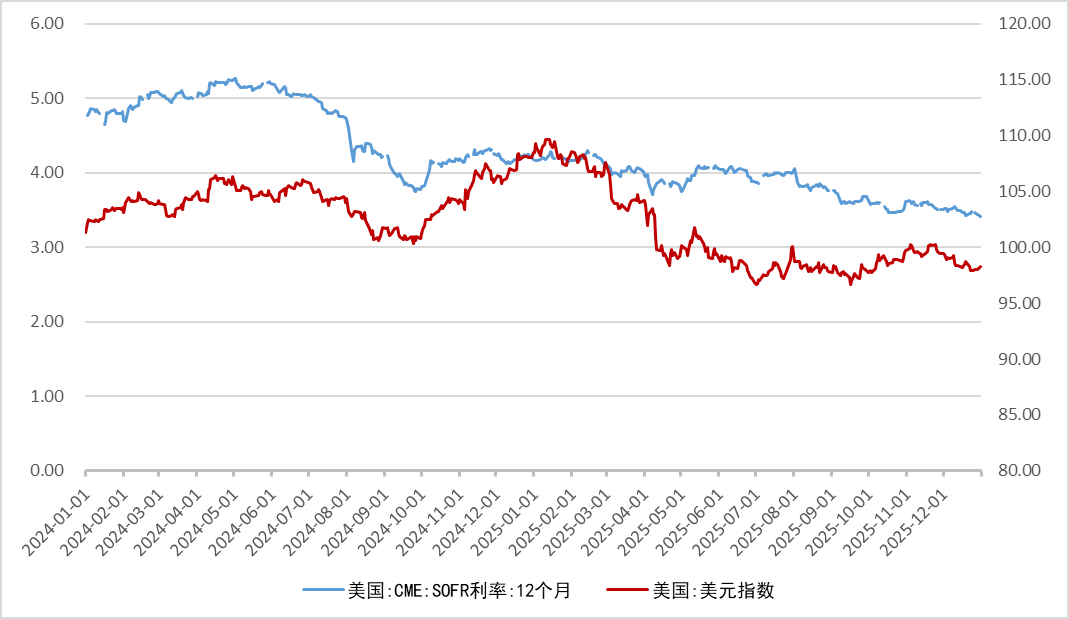

12月美元指数(DXY)整体呈现震荡偏弱走势,运行中枢较前期有所下移。月内DXY主要运行于97.9–99.4区间,大部分时间位于100点下方,仅在个别交易日短暂上行但未形成有效突破,显示整数关口上方的阻力依然明显。

从时间节奏看,月初美元指数仍处于99上方,随后在利率预期调整与短端利率回落的背景下逐步走弱;月中至月底DXY多数时间运行于98–99区间,波动幅度相对有限,方向性不强。同期SOFR利率由月初约3.51%小幅回落至月末3.42%左右,短端利率边际下行对美元形成一定压制,但力度有限。

整体来看,12月美元指数未能延续此前的强势反弹,更多体现为在低位区间内的反复震荡。美元走势与利率变化保持一致,但并未出现趋势性下行,反映市场对货币政策路径的定价仍以谨慎为主。

展望来看,美元指数在12月已明显回落至100点下方稳定运行,短期内仍受制于整数关口压制。在宽松方向明确但节奏仍待数据确认的背景下,美元更可能维持区间震荡,对大宗商品形成中性偏有利的外部环境。

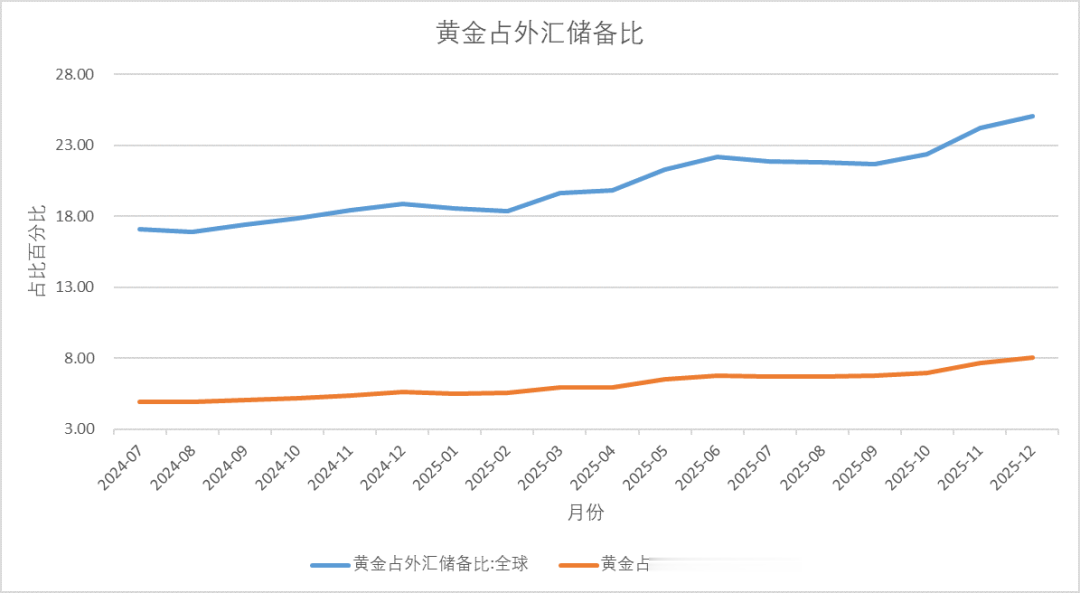

2、央行黄金配置:

官方增持不变,长期支撑延续

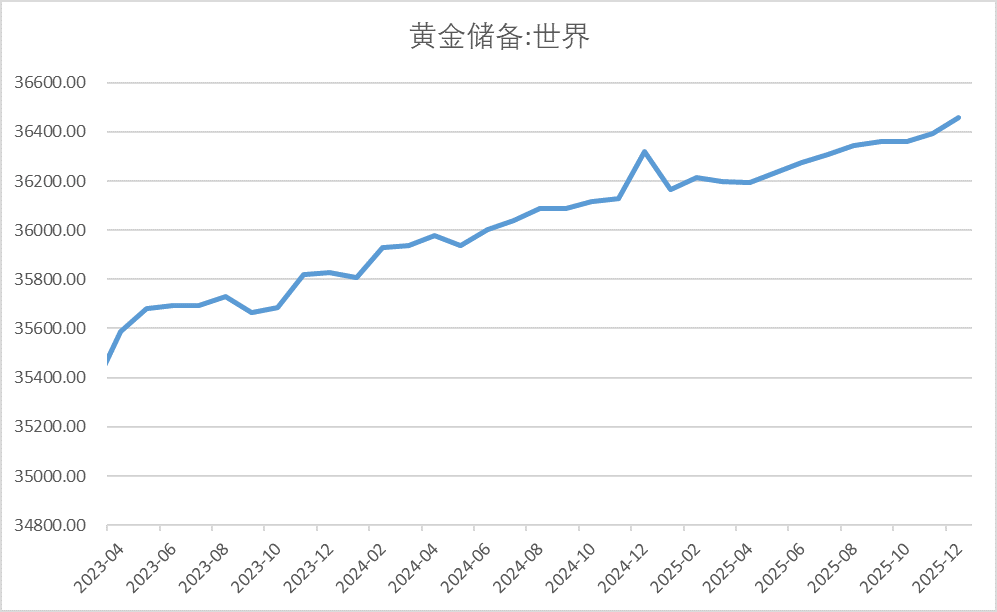

截至2025年12月末,中国人民银行官方黄金储备增至2,304.44吨,实现连续第13个月增持。在黄金价格维持高位运行的背景下,央行仍延续稳步配置节奏,显示官方部门对黄金作为长期储备资产的配置取向未发生变化。

从外汇储备结构看,12月全球黄金在外汇储备中的占比由24.23%提升至25.05%,继续创阶段性新高;同期,中国黄金在外汇储备中的占比由7.68%上升至8.02%,增幅清晰,反映黄金在储备资产中的权重仍在逐步提高。

整体来看,无论从绝对持有量还是储备结构占比,央行对黄金的配置趋势均保持延续。官方部门的持续增持为黄金价格提供了稳定的长期需求支撑,在周期波动与政策变化背景下,黄金的储备属性与配置价值仍然突出。

技术面展望

1、黄金

趋势结构:

黄金在经历12月末交易所加保证金引发的快速回撤后,整体仍维持中期上升趋势未破的技术格局。前期回调并未破坏关键结构支撑,价格在$4,310/oz上方完成阶段性企稳,走势转向降波上行的趋势延续。

支撑与阻力:

主要支撑区:$4,310–4,330/oz

偏强支撑:$4380/oz(此处获得支撑大概率月内突破前高)

主要阻力区:$4500–4,530/oz

若有效突破,则下一目标有望指向$4,600-4,800/oz

技术指标状态:

月线RSI持续处于超买区间,上月长上影得到明显消化

周线MACD动能重新转强,趋势结构仍完好

波动率维持高位下行,按时上行速度放缓但趋势趋于稳定

技术面展望:

预计1月金价将呈现稳步上行的走势特征:

从技术结构看,中期趋势仍保持向上,突破完成后并未立即反转,而是进入更高平台运行。

若回调过程中能够守住$4,300/oz上方,则整体上升结构不变;若后续重新放量突破$4,550/oz,则上行空间有望继续拓展。

2、白银

趋势结构:

12月白银整体延续此前确立的明确上升趋势。月内,白银在12月下旬出现快速拉升并触及阶段性高点,随后价格转入高位震荡整理阶段。回调主要围绕短期均线展开,未破坏中期趋势结构,更多体现为上涨过程中的技术性消化与换手,而非趋势反转信号。

支撑与阻力:

主要支撑区域:$72.5/oz-$74.0/oz(回调后震荡区间)

次级支撑:$66/oz-$70/oz(中期趋势线支撑)

上方压力位:$83.9/oz-$85/oz(前期极值)

技术指标状态:

RSI在前期进入超买区后出现回落,目前运行于强势区间,未形成趋势性转弱信号

MACD在高位出现收敛,但仍运行于零轴上方,尚未出现明确的日线级别顶部背离

均线结构维持标准多头排列,价格回调未跌破中期均线系统,趋势完整性保持

技术面展望:

综合来看,12月白银技术结构呈现为强趋势延续背景下的高位整理阶段。在快速拉升后,价格通过震荡方式消化短期超买压力,有助于为后续走势重新积蓄动能。

在72.5–74.0及68.0–70.0支撑区间未被有效跌破前,白银日线级别上行趋势仍有望保持;若后续放量突破83.9–85.0压力区,则中期上行空间有望进一步拓展。整体判断上,当前阶段更偏向趋势中的整理与延续。

03

市场总结与展望

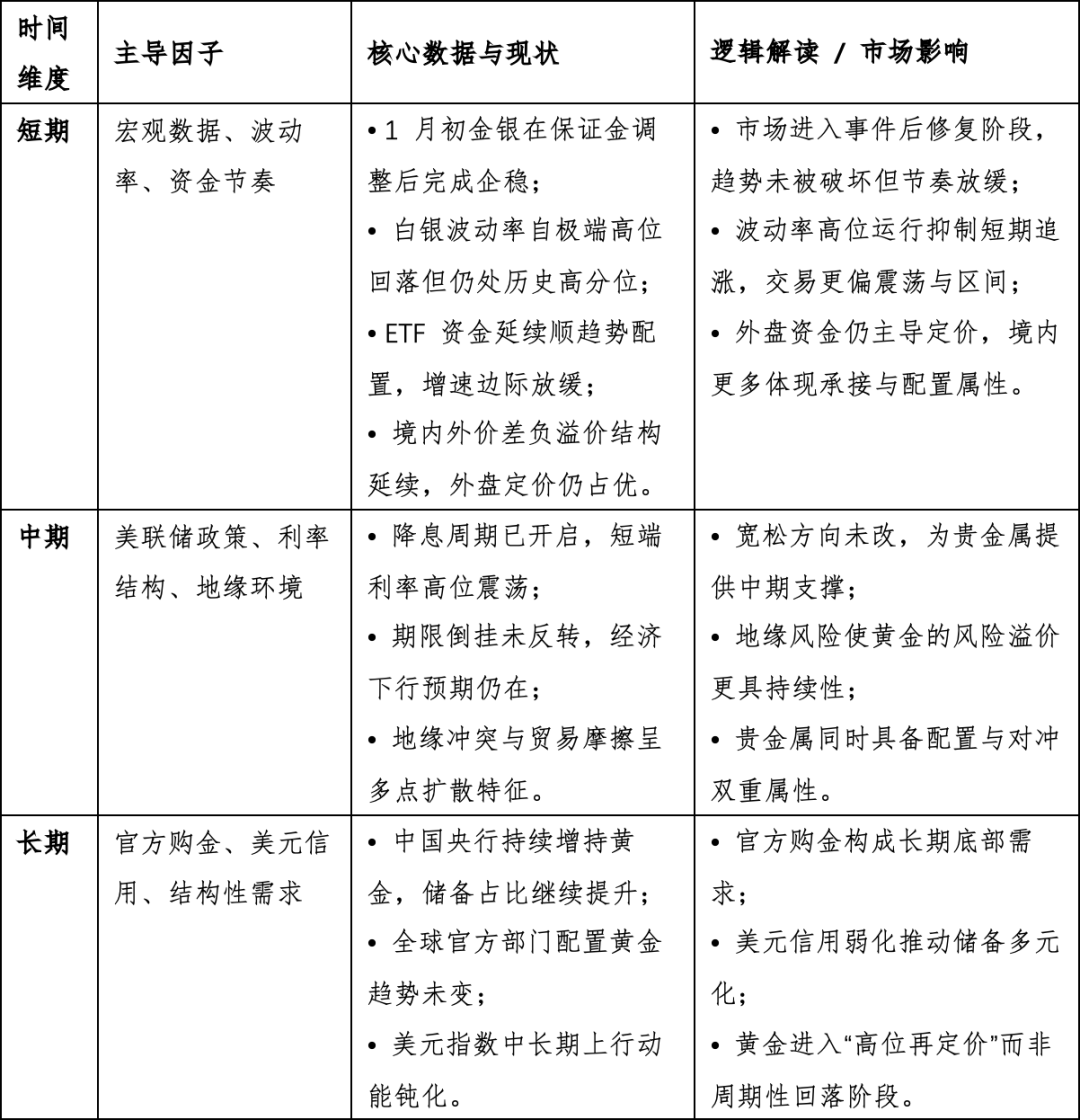

1、阶段判断:

趋势延续,高波企稳,趋势节奏放缓

经历2025年12月下旬交易所保证金上调引发的快速回撤后,贵金属板块在2026年1月初整体完成去杠杆冲击的消化,价格运行重新回到中期趋势轨道之内。黄金在关键支撑区间上方企稳,白银在高波动回落后保持上升通道结构,铂金与钯金亦未出现趋势性破坏信号,板块整体的中期趋势结构得以延续。

从宏观层面看,美联储已进入降息周期,短端利率高位震荡但下行方向未改,2Y–3M利差倒挂虽仍存在但未进一步极端化,政策环境对贵金属形成中性偏多的基础支撑。美元指数在100关口下方运行,反弹动能受限,对贵金属估值未构成系统性压制。

与此同时,地缘与供应链冲突在1月初呈现出再度升温态势,美国针对委内瑞拉采取特别行动,中日之间贸易与制裁摩擦加剧,使风险溢价重新成为定价变量之一。在宽松环境与地缘不确定性并行的背景下,贵金属从高波动的加速行情,转向温和趋势行情。

整体判断:

贵金属板块在1月处于趋势未改、节奏放缓的阶段,由快速拉升后的波动释放,转入震荡上行。结构上,黄金维持配置属性,白银与铂族金属弹性仍高于黄金,板块呈现“黄金稳中有托、弹性品种分化运行”的特征。

2、因子特征:

短期利多持续、中期逻辑清晰、长期支撑稳固

3、策略建议:

黄金偏配置与趋势持有,白银与铂族金属侧重波动管理

结合当前因子结构与技术状态,策略框架如下:

趋势判断:

贵金属板块已完成12月末的波动释放,进入波动率下行但是趋势企稳延续。

结构上呈现:

黄金:企稳运行→震荡上行,夏普率逐步提升

白银:趋势未破但波动显著,处于主升浪后的高波整理阶段

铂金/钯金:受板块情绪与资金轮动影响,当前仍然在区间震荡寻找新平衡

预计1月运行区间:

黄金:$4,300–$4,680/oz(若突破确认,上方空间有望继续打开)

白银:$69–$89/oz(高波动区间运行,节奏快于方向)

铂金/钯金:处于趋势修复与弹性扩散阶段,关注放量突破确认

操作策略:

黄金:以配置与趋势持有为主,以支撑位和周均线布局仓位,突破不追涨,关注宏观数据落地后对趋势验证的影响。

白银:保持多头方向判断,但强调仓位与节奏管理;高波动环境下更适合期权波动率交易;当波动率重新进入极高分位区间时,需主动降低风险敞口。

铂金/钯金:区间宽幅震荡为主,性价比低;建议以观望为主,谨慎参与;

风险提示:美国就业与通胀数据超预期反弹,导致降息路径被重新定价;地缘事件短期缓和,风险溢价回落;高波动环境下交易所进一步收紧风控措施,引发阶段性流动性冲击。