本报(chinatimes.net.cn)记者张蓓见习记者黄指南深圳报道

华南虎折戟,清盘叩问债务终局。

12月9日,曾被誉为“华南五虎”之一的雅居乐集团控股有限公司(03383.HK)发布内幕公告,正式确认其已接获新濠(中山)企业管理有限公司(下称“新濠中山”)向香港高等法院递交的清盘呈请,涉及债权金额合计约1858.71万美元及223.43万港元。

对于这家曾经以“0违约”为底线、竭力维系经营体面的房企而言,这份突如其来的呈请,无异于将其债务压力从“幕后”推至“台前”。雅居乐在公告中迅速回应,直言不认为此呈请现阶段会对集团核心营运构成实质性冲击。

“呈请≠清盘令,二者存在明确法律鸿沟,但这已为雅居乐的债务困局再添一重变量。”一位深耕房企债务研究的券商分析师向本报记者强调,雅居乐早在2024年5月就因美元债利息逾期确认公开违约,此次清盘呈请本质是违约后债务纠纷的司法化呈现。

对已陷入公开违约的雅居乐而言,清盘呈请虽未直接敲响终局钟声,却将其债务重组冲刺期的压力彻底曝光。

清盘惊魂

雅居乐本就脆弱的股价防线,率先承托住清盘呈请的冲击。

资本对风险的嗅觉向来敏锐,早在去年“双11”,这家房企的股价便已触及仙股区间,此后阴跌态势未改。截至清盘消息披露前,其股价已在0.3至0.4港元的低位区间持续徘徊,流动性萎缩的信号已然明晰。

消息落地的瞬间,资本恐慌迅速传导。12月9日,雅居乐股价单日重挫18%,以0.31港元收盘;次日盘中最低价探至0.28港元,距离“2字头”仅一步之遥。以年初0.74港元的开盘价为基准,此番跌至阶段性低点时,累计跌幅已逾57%。

冰冷的股价曲线,勾勒出市场对企业信用风险的极致担忧。而股价异动的背后,是一纸来自新濠中山的清盘呈请。对于正处境外债务重组关键期的雅居乐而言,这记“黑天鹅”无疑是雪上加霜。

雅居乐迅速通过公告作出回应,明确表示将“极力反对呈请”,但同时也披露了一则关键风险:依据香港《公司清盘条例》第一百八十二条,若最终进入清盘程序且未获高等法院认可令,起始日后的股份转让均属无效,而公司目前“无意申请该认可令”,相关决策将视债务重组进度另行考量。

这份公告既传递出对抗风险的姿态,也透露出务实的权衡。雅居乐在公告中强调,即便面临呈请压力,与境外债权人的沟通仍在积极推进,目标是就重组条款与主要债权人群体尽快达成共识;针对新濠中山的呈请,企业正展开专项协商,力求推动呈请撤回或被法院驳回。但市场情绪的修复,显然难以仅凭公告措辞完成。

此次呈请的发起方新濠中山,背景同样值得深究。作为港股上市公司新濠国际发展的附属公司,其背后是由“赌王之子”何猷龙实际掌控的新濠集团。

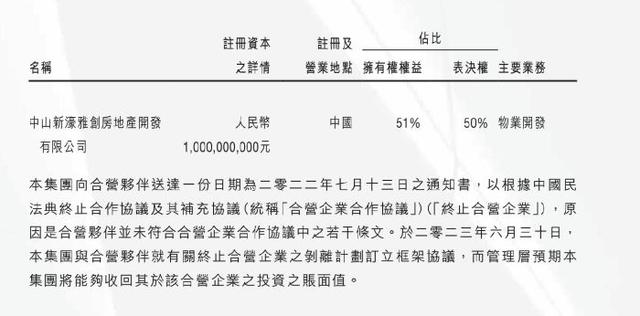

两大企业的交集,始于2021年的一笔近40亿元的土地交易——双方联手竞得中山一幅综合用地,新濠系持股51%控股项目公司,雅居乐以49%股权入局,计划打造集住宅、酒店、主题公园于一体的高端综合体。

这场曾被寄予厚望的合作,最终以协议终止收场。新濠国际发展在2023年中期财报中直言,合作终止的原因是“合营伙伴未遵守协议若干条文”,而此次清盘呈请所涉的未付款项,或许是这场合作裂变的直接产物。

图片来源于新濠国际发展财报内容

据悉,双方已于2023年6月就合作终止订立剥离框架协议,因雅居乐未履行付款义务,新濠已向中国国际经济贸易仲裁委员会提起仲裁追讨,且已对相关投资计提1.04亿港元减值。

从亿元拿地的并肩到对簿公堂的反目,雅居乐与新濠的合作裂变,早已超越单一项目的成败叙事。

前述分析师直言:“当现金流成为企业存续的核心命题,原本基于信任的合作条款,极易因一方履约能力下降而触发连锁风险,进而演变为法律层面的纠纷。”

对于雅居乐而言,清盘呈请的冲击具有双重性。一方面,企业正试图通过境外债务重组重建信用,呈请无疑会加剧债权人的担忧,增加谈判难度;另一方面,股价持续低迷可能引发股权质押等连锁风险,进一步压缩企业的腾挪空间。

债务大考

雅居乐的债务大考,仍未过去。

距离2026年仅剩20个日夜,其曾承诺的“2025年底前与境外多数主要债权人达成一致”的重组目标仍未落地,而香港高等法院2026年2月25日的首次聆讯,正将这家房企推向生死攸关的倒计时。

雅居乐的流动性危机并非突发。回溯至2024年5月,港交所一则公告揭开了危机的核心——雅居乐未能支付2020年发行的4.83亿美元票据利息,该票据票面利率6.05%、2025年到期,利息支付宽限期于5月13日正式届满。

公告中,雅居乐“预计无能力履行所有境外债务付款义务”的表述,标志着其债务问题从隐性风险转为显性危机,随即开启的境外债务重组进程,成为维系市场信心的关键抓手。

财务数据的冷峻,更凸显出这场债务大考的残酷。截至2024年末,雅居乐短期借款规模飙升至383.27亿元,而同期现金及银行结余仅为71.89亿元,其中近半数为受限资金,短期偿债压力与现金储备形成悬殊对比,资金链承压态势一目了然。

期内,雅居乐的295.46亿元借款本息逾期,直接触发61.27亿元债务交叉违约,形成风险传导的“多米诺骨牌”。2025年全年,其需偿付的境外债券本金达12.97亿美元,境内债券本金7亿元,偿债节奏与资金储备的错位已现端倪。

经营端的持续失血,进一步加剧了债务化解的难度。2025年中期报告显示,雅居乐营业额同比下滑35.8%至135.74亿元,尽管归母净亏损从上年同期的96.74亿元收窄至80.3亿元,实现近17%的减亏,但这并未改变其长期亏损的基本面。

拉长周期看,近三年及一期其累计净亏损达510.76亿元,股东应占亏损更是高达540.28亿元,盈利能力的修复远滞后于行业复苏节奏。

截至6月底,其负债总额攀升至1495.61亿元,127.7%的负债比率远超行业安全线,其中借款负债、贸易应付款项均接近480亿元,形成双重债务挤压。

债务结构的细化数据更暴露出短期流动性的脆弱。期内474.42亿元总借款中,银行借款、优先票据、境内债券等各类债务的一年内偿付规模合计达378.69亿元。这一数字与同期经营亏损形成尖锐对立,无论是依赖经营造血的内生偿债动力,还是依托外部市场的融资能力,均已陷入捉襟见肘的境地。

债务压顶之下,雅居乐正通过多重举措实施“缩骨求生”。据披露,雅居乐已与金融机构达成14.92亿元借款的展期协议,同时收回12亿元高风险应收款项,用于支付支出及退回保交楼监管账户,在维系基本经营底线的同时争取政策与市场信任。

成本控制方面,管理层与普通员工分别接受最高57%、最低10%的减薪,仅此项便削减1.12亿元人力成本,这种“全员共担”的举措,既折射出企业的紧迫感,也成为行业下行期房企降本的真实写照。

但零散的积极信号,尚未能扭转债务重组的整体停滞局面。从行业趋势看,2025年房企化债已从“展期”转向“削债”,禹洲、佳兆业等企业通过债转股、削债等方式去化解风险。

中指研究院的数据显示,今年8月已有20家出险房企完成逾1.2万亿元债务重组。而雅居乐距离境外债重组承诺节点将至,却未披露任何实质性进展,这与行业化债提速的节奏形成鲜明反差。

香港高等法院敲定的2月25日聆讯日期,将未来两个半月定义为雅居乐的“生死窗口期”。对于雅居乐来说,反对清盘仅是防守第一步,如何在短期内拿出债权人认可的重组方案,平衡债务削减与经营存续的关系,成为破局的核心。

雅居乐这场债务大考的终局,不仅取决于与债权人的博弈结果,更在于能否在市场复苏乏力的背景下,找到“活下去”的窗口期。

从经营成效来看,这家老牌房企的重生之路,仍布满未知与挑战。