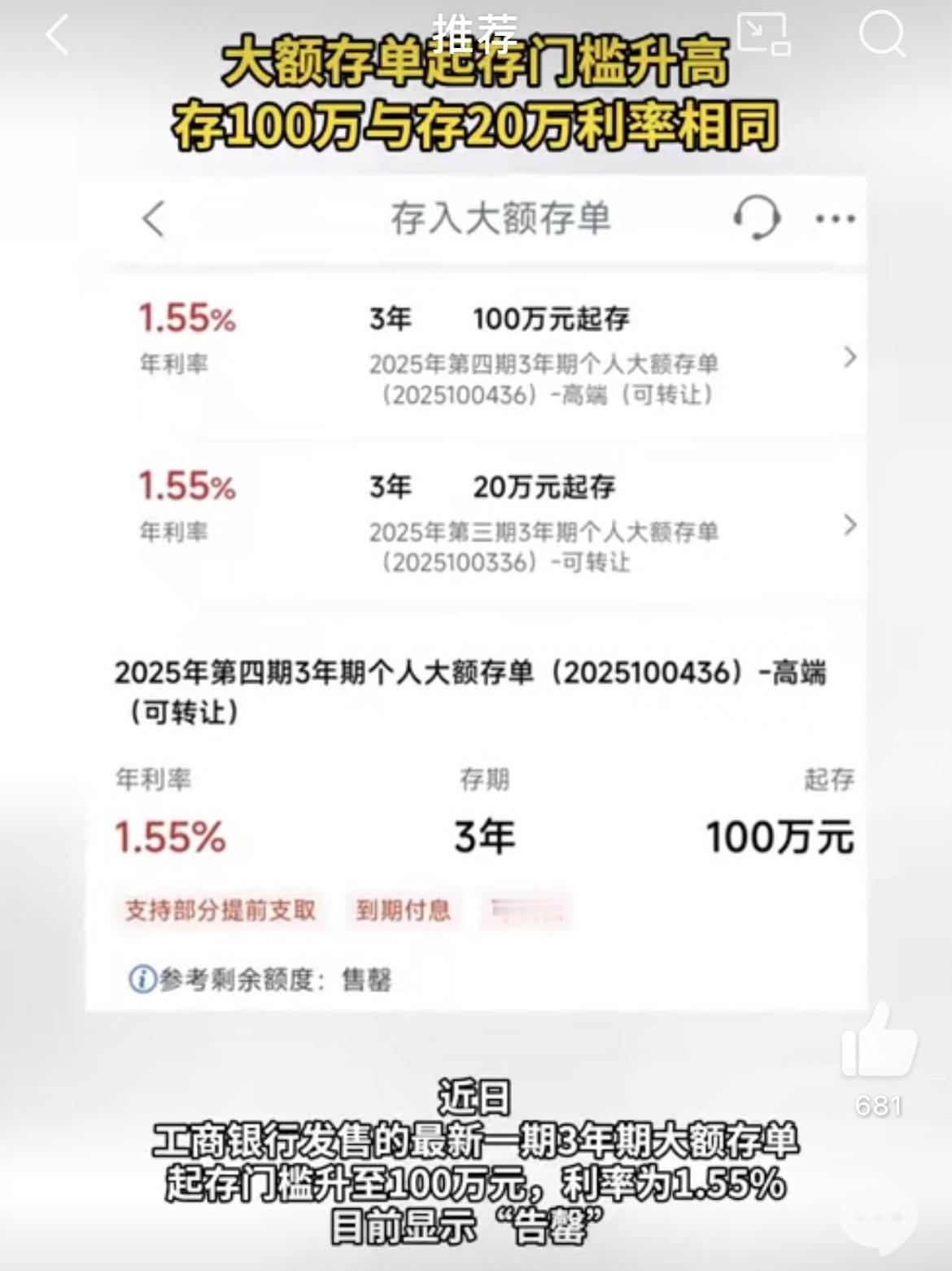

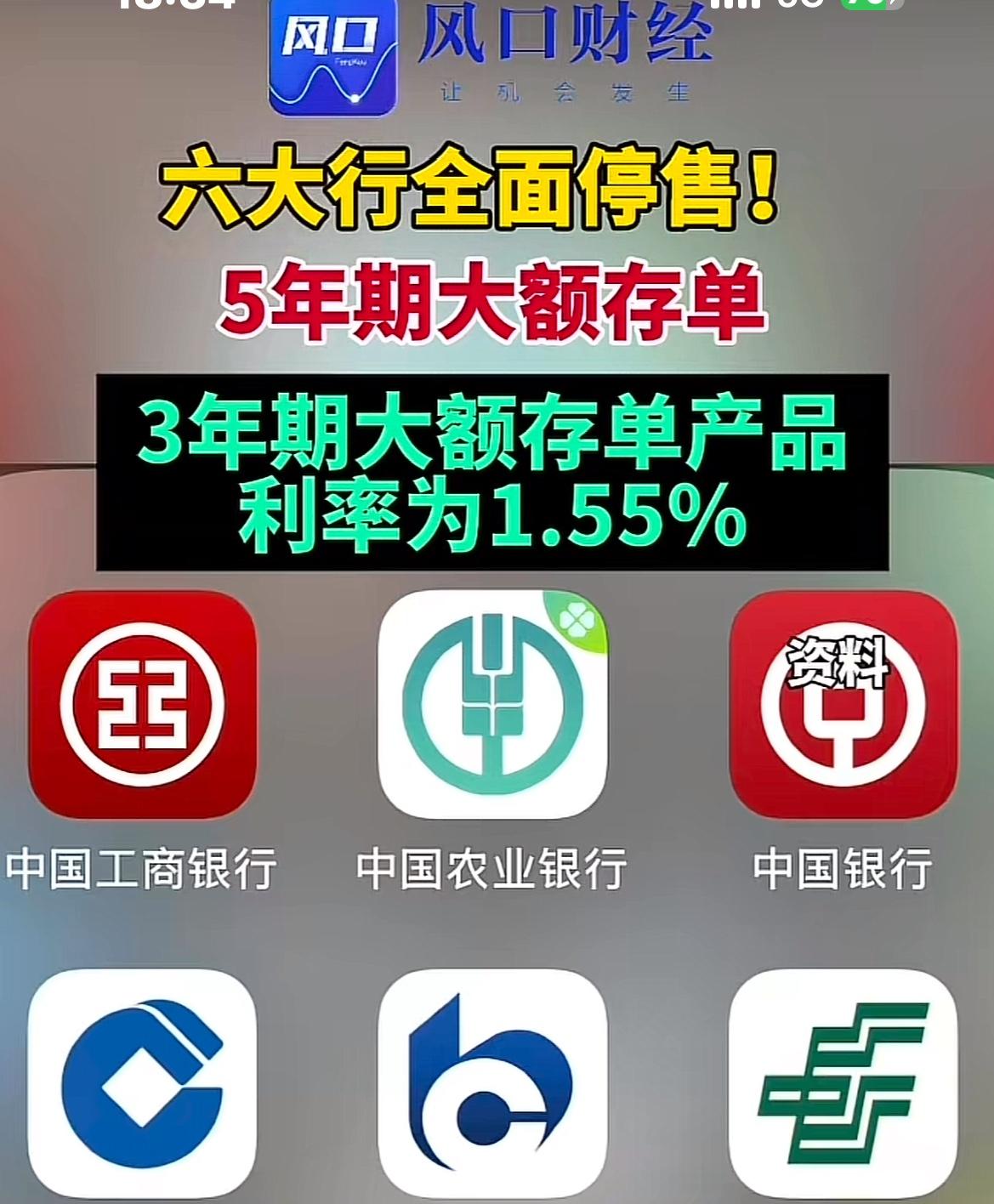

喜欢把钱存银行的人, 这下傻眼了吧! 12月2日经确认:6大国有银行全面停 售5年期大额存单,但是普通定期还是可以存的,这个现在可以说让很多人都傻眼了。 工行、农行、中行、建行、交行、邮储六大国有行集体下架5年期大额存单,连部分股份制银行和城商行都跟着收缩业务,靠存款养老、理财的人,瞬间没了最稳妥的选择。 以前总觉得“存得越久利息越高”,现在这套老逻辑彻底失效了。不仅5年期大额存单买不到,连三年期利率都跌到了1.55%的历史低位,10万块存五年,比两年前足足少赚近9000块。 利率倒挂成了常态,短期存款利率反而比长期的高,相当于越敢长期锁死资金,亏得越多。 银行可不是平白无故停售,背后全是盈利压力闹的。2025年三季度商业银行净息差跌到1.42%,比2021年末的2%以上大幅收缩60个基点,贷款利率一降再降,高成本的长期大额存单成了银行的负担。 普通定期虽然还能存,但利率也是一降再降,吸引力大不如前。以前靠大额存单稳拿高息的中老年群体,现在要么被迫接受低收益,要么硬着头皮接触其他理财方式,不少人直言“心里没底”。 中国人爱存钱的习惯刻在骨子里,大额存单因为保本保息、收益稳定,一直是稳健理财的顶流,现在突然停售,相当于断了很多人的“定心丸”。 这很可能是长期趋势。银行通过收缩长期高成本存款缓解压力,后续利率大概率还会维持低位,靠存钱实现财富增值的时代,恐怕真的要过去了。 手里有闲钱的人该慌吗?倒也不必,但必须转变思路。与其纠结没了大额存单,不如主动优化资产配置,比如分散投入中短期定期、国债,或者选择风险可控的低波动理财,总比死守着低息强。 有些人为了追求高收益,轻易跳进高风险理财的坑,最后本金都难保。记住,稳健永远是理财的底线,哪怕收益低一点,保住本金才是王道。 银行的动作从来都是经济的风向标,这次全面停售5年期大额存单,本质上是市场利率下行的必然结果。我们能做的,就是跟着趋势调整,抛弃旧思维,找到适合当下的理财方式。 对于普通老百姓来说,没必要怨天尤人,也别慌不择路。理性看待市场变化,结合自己的风险承受能力规划资金,哪怕没有大额存单,也能把钱袋子守好、理好。 各位读者你们怎么看?欢迎在评论区讨论。