阿里跟美团应该是这个财报季最受关注的中概股。我记得去年有段时间,大家还在讨论,中概股的财报还有没有关注的必要,因为有太多“场外因素”比四平八稳的财报数据更重要、更有意思、也更能关联股价的走势。

这种情况今年终于改头换面,外卖大战一打,财报季就有劲多了。所以我昨天捧着阿里的财报,心里全是对刘强东的感激。

闪购进入第二阶段

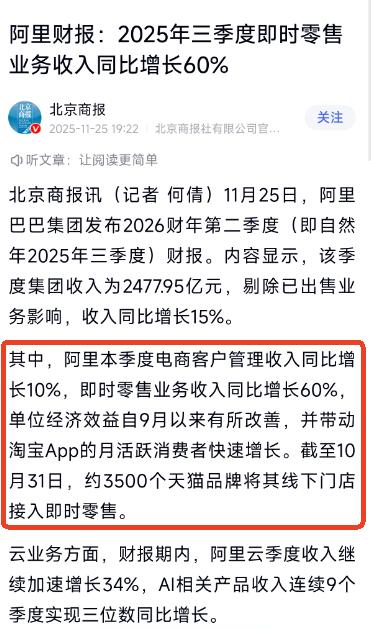

阿里这次的财报无非是看两个方面,一是AI跟云计算的增长,二是即时零售的成本效益。前者看营收涨得够不够多,后者看投入亏得是否合理、是否可持续。

至于最基本的营收指标-客户管理收入(CMR),因为去年9月才开始收0.6%的基础软件服务费和全站推广的渗透,所以这个季度肯定还是有相对稳定的增长。

大厂的业绩新闻稿有个相对固定的格式,上来一般都是一段CEO讲话,给当季表现定个调。阿里也是这样,现在每个季度都是吴泳铭来做这事。如果对比最近两个季度吴泳铭的表态,会发现两个细节。

第一,大消费跟AI+云的顺序换了。上个季度原话是,“我们聚焦消费、AI+云的战略”;而这个季度是“我们正处于投入阶段,构建AI技术和基础设施平台,以及生活服务与电商结合的大消费平台”。也就是说,吴泳铭仍然在强调上面提到的两个战略,但从原来的“消费在前,AI+云在后”,调整成了“AI+云在前,消费在后”。

第二,关于即时零售的具体描述缩短,且重心从“大力投资”、“坚定投入”切换成“UE改善”、“带动淘宝月活增长”。这个转变跟当天晚上电话会上,几位高管回答分析师时的表态是一致的。淘宝闪购在前期大额投入拉升单量后,目前已经到了第二阶段,就是稳住单量、保证规模、改善UE同时寻找增量的货币化机会。

如果以客户管理收入(CMR)10%的增速和去年同期中国电商443亿元人民币的经调整EBITA为基准,估算出来的中国电商本季度经调整EBITA应该在487亿,但今年只有105亿,由此估算出的闪购业务亏损则在380亿左右。

这个估算非常粗糙,肯定跟实际情况有出入,但各家投行此前给的预估也在350亿以上的区间,所以应该还是可以做个大致参考。

从其他各个财务指标上看,阿里在三季度对闪购业务的投入影响非常显著。

经营利润为人民币53.65亿元,同比下降85%;经调整EBITA为人民币90.73亿元,同比下降78%;自由现金流由去年同期的净流入人民币137.35亿元大幅降至净流出人民币218.40亿元。

这个结果对于阿里而言,肯定还是有压力的。所以管理层在电话会上强调,本季度就是高点,下个季度不会像本季度这样投入这么多,会将重点从获客转向整合传统电商和即时零售,释放二者之间的协同效应。

但我不太认同好多分析说的,阿里季度策略的这个转向是纯粹出于成本压力,外卖大战阿里打不动了之类的。

阿里最初决定参与外卖大战的时候,必然就对剧情走向和补贴节奏有预期,高管也在电话会上强调了这点,相关既定目标已经实现。10月份闪购的UE亏损已降低到七八月份的一半,高客单价订单占比也有提升,补贴退坡的同时用户留存和购买频次也优于预期。

三道关卡:基本盘、商业化、远近协同

鉴于未来几个季度,闪购业务重心已由快速扩张规模调整为优化UE模型,需要关注以下三点。

第一就是订单规模能否维持,客单价能否稳中有升,这是闪购业务最重要的基本面。单量如果不能保持,或者客单价不能继续缩小跟美团的差距,那整个UE模型的优化会比较困难。

相对来说,单量是比较容易的,因为电话会上已经表态会根据市场竞争动态调整策略,潜台词就是如有必要阿里会继续出手。客单价的提升则更考验平台的精细化运营能力,这既包括了补贴的精细化,也涵盖商家供给、履约能力等方面。

第二个是闪购自身的商业化水平。本地生活业态中虽然最挣钱的是酒旅团购,但外卖业务本身也有很多商业化机会。只不过由于履约环节对骑手端的补贴通常较高,所以最后算下来确实不挣钱。但是归根结底,外卖平台仍然是个互联网平台,流量换钱的逻辑依旧成立,商家仍然需要向平台砸营销预算才能获得更多的曝光机会。

昨天电话会上阿里提到了一点,淘宝闪购已经是日活过亿的频道,这里面还有很大的商业化空间。

我的理解是,饿了么之前做得很勉强,赚钱是赚不了,当时最好也只是UE打正。饿了么过去在商业化和变现上,一定做了很多让步和妥协。因为在市场份额远低于美团的情况下,平台面对商家群体的议价能力是不够的,甚至可能需要花精力用优惠来吸引商家。

而淘宝闪购虽然现在大幅缩小了跟美团在单量和市场份额上的差异,但这个过程是在过去几个月里快速发生的。在这几个月里,伴随着迅猛的规模增长,淘宝闪购有非常多的配套工作需要做,比如跟淘宝主站的整合、履约优化、运营能力提升、商家生态建设等等。

这些工作千头万绪,会耗费大量的组织资源,所以平台的商业化和变现体系的跟进,应该是相对滞后的。现在最忙碌的阶段已经过去,淘宝应该可以腾出手来改进这套商业化体系,也就是管理层说的“商业化空间很大”。

第三,远近场电商协同会不会有更大进展。目前坦白讲,不管京东还是淘宝的财报,都没有让市场特别明显地看到即时零售跟传统电商的协同效应。

初步的结论是,即时零售跟传统电商之间的转化即便有,或许也不是非常显著,起码跟像最初京东说的“40%外卖用户会购买主站商品”所传达出来的印象差距很大。

但远近场电商的协同还有另外一个层面,就是与具有线下门店网络的品牌之间的协同。这方面阿里有其他任何平台都不具有的优势,因为淘天是品牌最重要的经营阵地。

而且我最近看到的一些专家纪要显示,近场电商基本不会跟原本的线下业态产生竞争关系,主要争夺的还是传统电商的市场。也就是说,用户需求会在远近场电商间发生转移。

这意味着长期来看,如果淘宝闪购能把近场电商做起来,那将成为阿里跟拼多多、抖音等其他平台竞争的利器。电商是阿里的基本盘,这个基本盘在过去几年都是别人进攻,阿里被动防守。

就这个角度而言,如果即时零售有机会大幅巩固阿里的防守战线,甚至部分地作为进攻手段,那目前为止的这些投入显然就有了充分的正当性。