来源|时代商业研究院

作者|郝文然

编辑|韩迅

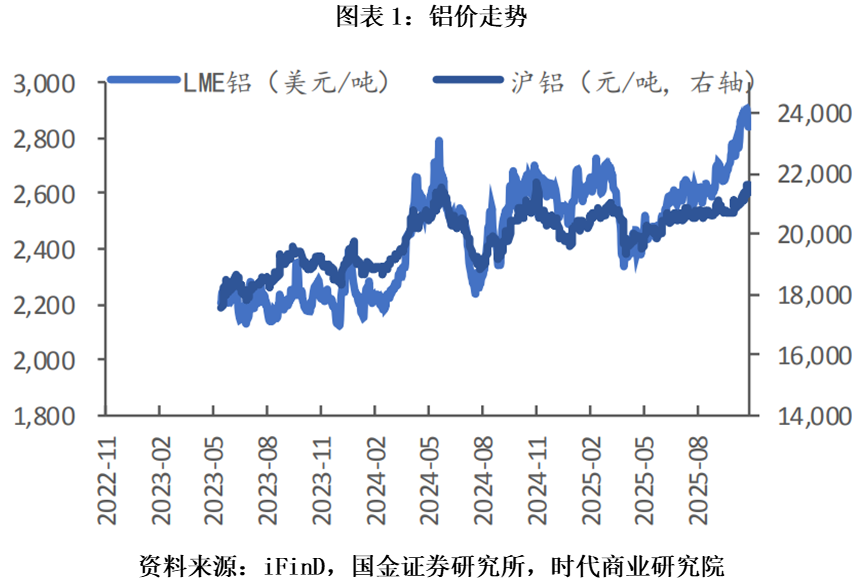

随着电解铝价格从6月低点的不足20000元/吨攀升至11月的21500元/吨,电解铝企业第三季度业绩迎来一波利好。

云铝股份(000807.SZ)表现尤为突出。2025年三季报显示,该公司实现营业收入440.72亿元,同比增长12.47%;归母净利润达到43.98亿元,同比增长15.14%,均创下历史新高。单看第三季度,营收为149.93亿元,同比微增3.13%;归母净利润16.3亿元,同比增长25.31%,同样亮眼。

实际上,在产能逼近4500万吨上限的情况下,电解铝市场近年来的供需紧平衡已成常态,光伏、新能源车等用铝需求的增长成为电解铝价格上涨的主因。今年全球AI产业的爆发,使人工智能数据中心(AIDC)与电解铝形成电力争夺,有望给云铝股份带来更多红利。

产能逼近政策天花板,需求增长加剧电解铝“紧平衡”

云铝股份在第三季度迎来高光时刻——利润增长显著快于收入,反映出公司的盈利能力大幅优化。这背后是电解铝行业供需格局变化的强力推动。

在供给端,受制于国内行业政策,电解铝产能“天花板”为4500万吨。根据河南省有色金属行业协会数据,预计至2025年年底,中国电解铝行业理论开工产能达到4424万吨,离天花板近在咫尺。

现有产能正在全速运转。国家统计局数据显示,自2024年4月以来,国内电解铝月度产量维持在高位,月度产能利用率维持95%以上。

全行业接近满负荷生产的状态,使电解铝供给从弹性变为刚性。

在供给受限的情况下,电解铝需求端呈现出新旧动能转换的格局。虽然传统建筑领域用铝需求有所放缓,但新能源车、光伏、电网等新兴领域用铝量持续爆发。每GW光伏装机约消耗1.2万吨铝;纯电动汽车受轻量化趋势影响,用铝量比传统燃油车高约30%,单车用铝量普遍超过200千克。

新兴行业带来了稳定的铝增量需求,促使电解铝供需维持在“紧平衡”状态,也成为电解铝价格持续上行的动力。

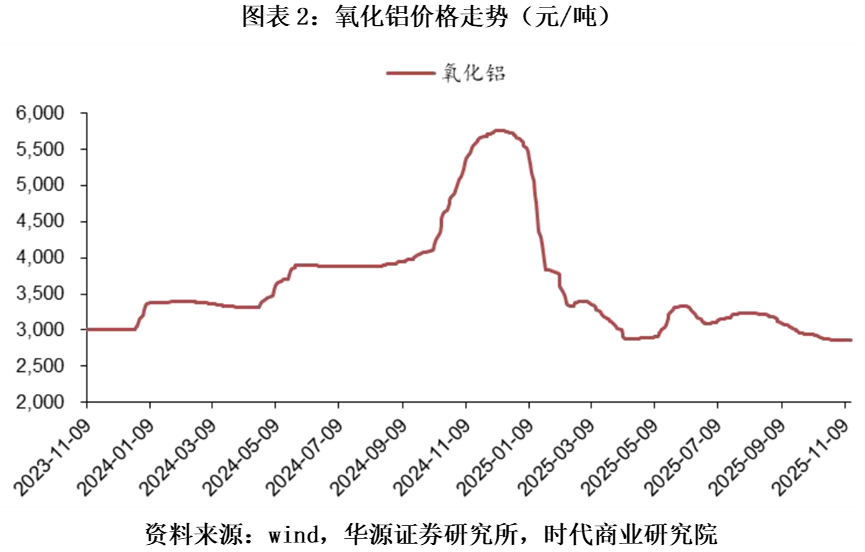

而与电解铝涨价形成巨大反差的是,作为上游原料的氧化铝因新产能释放价格大幅回落。2024年年底,氧化铝现货均价一度升至5127元/吨,2025年10月已回落至约2845元/吨,价格接近腰斩。

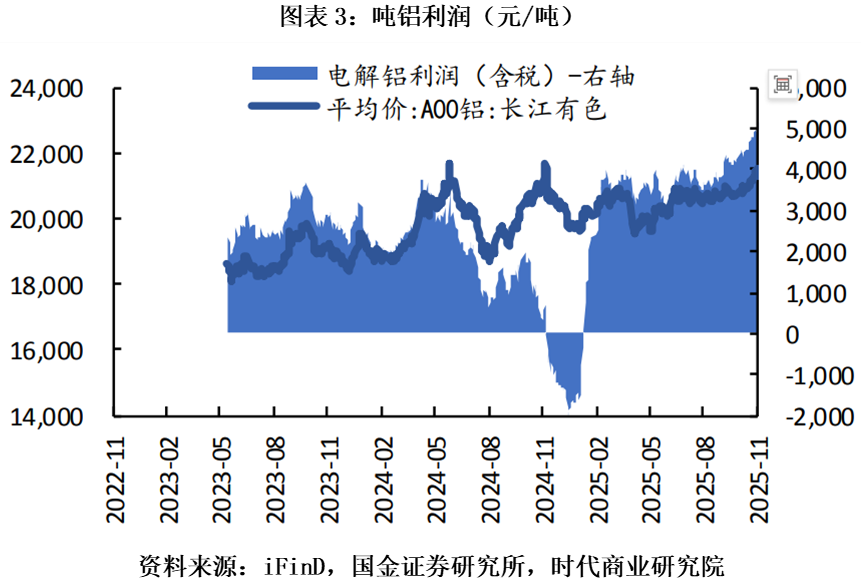

价格上涨的同时生产成本下移,为电解铝打开了宽阔的利润空间,也是推动云铝股份业绩创新高的核心因素。

不过值得一提的是,云铝股份三季报显示应收账款为12.47亿元,同比大增107%;合同负债为4.62亿元,同比下降33%。应收账款增加与合同负债下降同时出现,往往表明公司放宽了对下游的信用政策,由“先款后货”转向“先货后款”,这与电解铝供不应求的情况存在背离。

11月25日,时代商业研究院就基本面、行业情况等相关问题发邮件并致电云铝股份进行询问。截至发稿,该公司尚未回复。

云铝股份的绿色水电护城河

除了行业利好,云铝股份相较其他铝企的核心竞争力,在于其绿色水电铝优势。这一优势体现在低成本、低碳排放两个层面。

电解铝工业是高耗电产业,电力成本是其生产运营中的关键因素,在总成本结构中占比高达约35%。

依托云南得天独厚的水电资源,云铝股份的生产用电中绿电比例超过80%,电价约0.33元/度,在丰水期可进一步下调至0.32元/度。这使得公司每吨电解铝的生产成本相较使用火电的同行低2000元以上,优势显著。

此外,火电电解铝的吨铝碳排放量为13~13.8吨,水电电解铝则为1.5~2吨。相较于火电,水电生产的电解铝碳排放大幅降低,仅为前者的约七分之一,在降低碳足迹方面极具优势。

随着电解铝行业被纳入全国碳排放权交易市场,高碳排放的火电铝企业将面临越来越高的碳成本压力;同时,欧盟已实施的碳边境调节机制(CBAM)将于2026年正式实施,对出口产品征收碳关税。

受此影响,低碳足迹“绿色水电铝”正日益受到追求供应链低碳化的高端制造业(如新能源汽车)的青睐,长期来看有望产生“绿色溢价”,转化为云铝股份的新竞争优势。

2025年8月,云铝股份宣布其通过ASI(铝业管理倡议组织)双认证的铝产品正式进入市场化供应阶段,标志着国内铝行业在可持续材料认证领域实现重大突破,也为其能够进入对碳足迹有严苛要求的国外高端市场建立了基础。

AI产业爆发争夺电力,铝价“易涨难跌”

今年以来,人工智能(AI)产业的快速发展,正在从电力供给和材料需求两个维度,给电解铝行业带来深远变化。

在供给端,人工智能数据中心(AIDC)作为耗电量以指数级增长,加剧了全球范围内的电力资源竞争。而电解铝本身就是高耗能产业,两只“电老虎”对电力的争夺或将愈发激烈。

中信建投近期研报称,未来三年全球电解铝供需基本处于平衡状态,但是这种平衡建立在中国电解铝满产超产,海外电解铝新增产能如期释放的基础之上,供应稍出问题便会供不应求。当“高价格—高利润—新供应”的传导链条受制于供应时,价格就具备了易涨难跌的基础。同时,欧美AI投资竞赛遭遇缺电瓶颈,对当地超过400万吨的存量供应构成挤出威胁,一旦触发,铝价或会加速向上。

简而言之,欧美地区普遍面临电网老化及能源成本高企的问题,加之AI增长抢夺电力,可能会造成海外电解铝产能进一步关闭退出,扩大供需缺口,支撑铝价维持在高位。

另一方面,AI产业本身也催生了新的用铝需求。AIDC的大量服务器机柜、散热系统和电源设备等环节,都需要使用铝材,带来了可观的增量市场。

云铝股份目前拥有超300万吨铝产能,位居全国前五。国投证券预测,2026年国内电解铝均价将达到21500元/吨附近。如果AI能够成为新的增长因子驱动铝价保持高位运行,云铝股份本轮的业绩红利期有望延长。

核心观点:电解铝供需缺口扩大,云铝股份或将享受超长红利期

电解铝行业在供给刚性上限与需求韧性共同作用下,持续维持紧平衡格局。氧化铝价格走弱则进一步提高了全行业的利润基础。

与此同时,AIDC对电力资源的竞争加大了海外产能的退出压力,可能进一步收紧全球供应。云铝股份凭借水电铝的低成本、低碳排放优势,有望在行业新格局中持续受益,享受更长的高铝价红利期。

尽管近年来云铝股份业绩亮眼,资本市场对其前景却存在分歧。2025年前三季度,代表海外资金的香港中央结算有限公司持续大幅增持,持股比例由5.87%增至7.75%,显示出看好态度。然而,同期也有社保基金、知名私募高毅资产等减持或退出。该公司业绩能否如期兑现,仍有待时间检验。

(全文2371字)