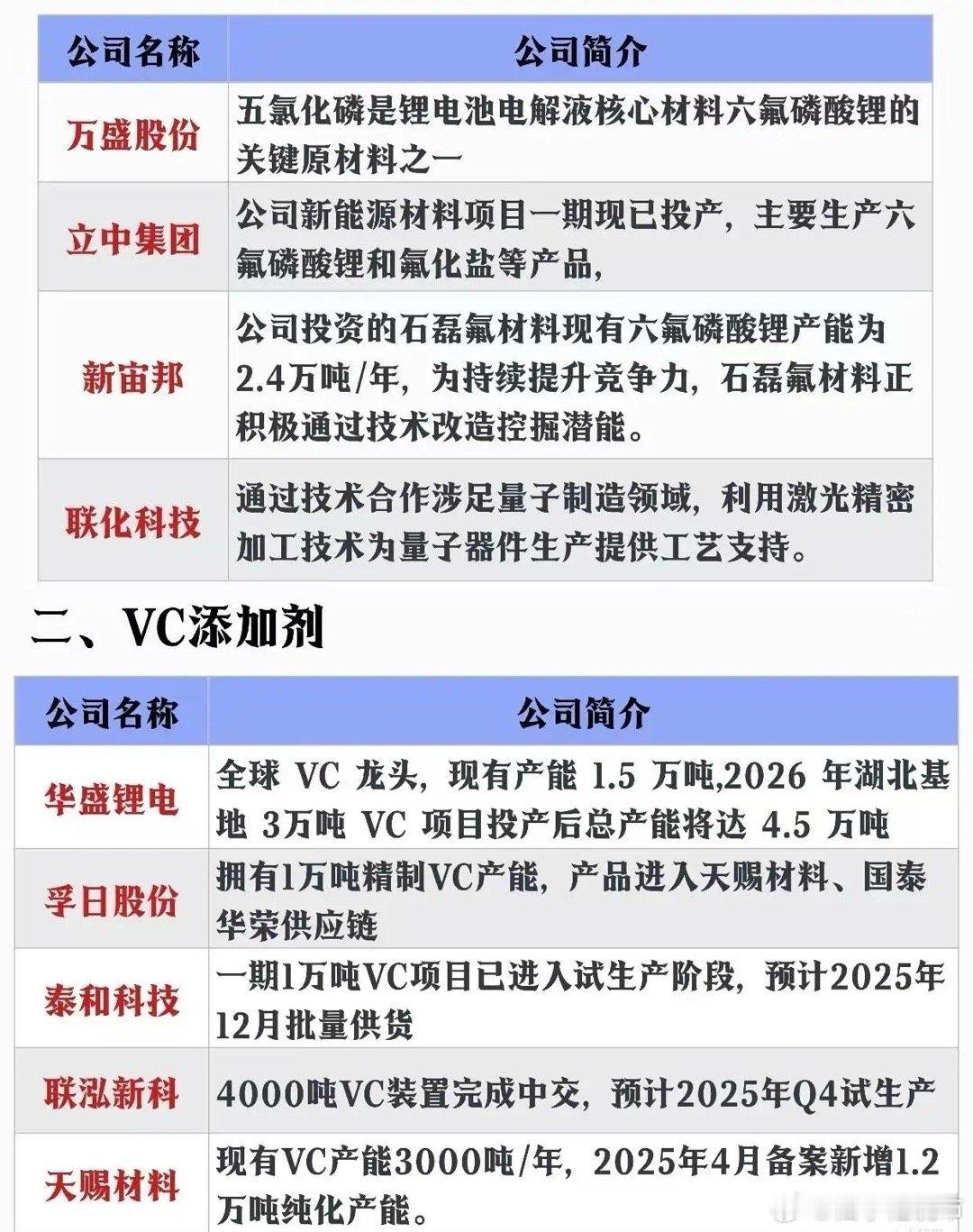

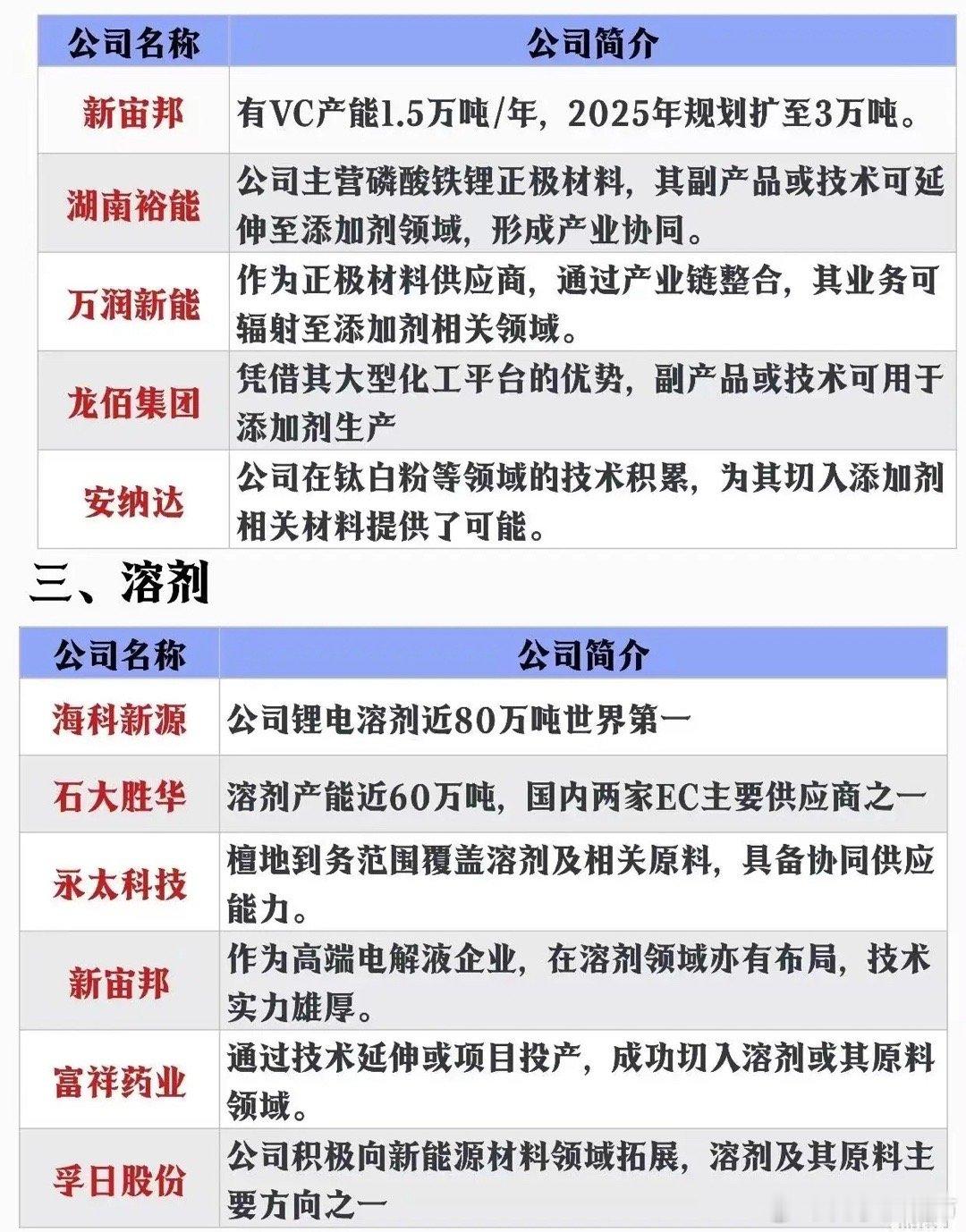

以下集中介绍了锂电池电解液及其关键材料(主要包括六氟磷酸锂、添加剂和溶剂)相关的概念股公司及它们的业务特点与产能布局。一、六氟磷酸锂相关企业(电解液核心材料):六氟磷酸锂是锂电池电解液中最核心的锂盐材料,相关企业在该领域有深厚的技术积累和产能布局。- 天赐材料:全球电解液与六氟磷酸锂领先企业,业务规模大,市场影响力强。- 多氟多:国内六氟磷酸锂传统龙头企业,技术成熟,产能规模位居行业前列。- 天际股份:六氟磷酸锂业务占其营收比重很高,是该领域的重点参与者。- 永太科技:不仅布局六氟磷酸锂,还涉及LiFSI等其他锂盐,具备综合性锂盐供应能力。- 宏源药业:作为六氟磷酸锂产业链的重要一环,在原料或工艺上具有特定优势。- 昊华科技:在六氟磷酸锂领域有所布局,具备一定研发或生产能力。- 深圳新星:作为产业链关键企业,通过自有工艺或产能参与市场竞争。- 凯盛新材:凭借化工原料领域的优势,成功切入六氟磷酸锂产业链。- 世龙实业:通过业务延伸进入六氟磷酸锂相关领域。此外,万盛股份是五氯化磷(六氟磷酸锂关键原料)的供应商;立中集团新能源材料项目已投产,涉及六氟磷酸锂生产;新宙邦通过投资石磊氟材料,拥有2.4万吨/年的六氟磷酸锂产能,并在持续扩充;联化科技虽主要涉足量子制造,但也通过技术合作进入相关领域。二、VC(碳酸亚乙烯酯,重要电解液添加剂)相关企业:VC是电解液中重要的添加剂,对电池性能有显著影响,相关企业在产能扩张和技术提升方面较为活跃。- 华盛锂电:全球VC龙头企业,当前产能1.5万吨,计划到2026年在湖北基地新增3万吨,总产能将达到4.5万吨。- 孚日股份:具备1万吨精制VC产能,产品已进入天赐材料、国泰华荣等供应链。- 泰和科技:一期1万吨VC项目已进入试生产,预计2025年底实现批量供货。- 联泓新科:4000吨VC装置已完成中交,预计2025年第四季度投入试生产。- 天赐材料:目前VC产能为3000吨/年,2025年计划新增1.2万吨纯化产能,总产能有望进一步提升。- 新宙邦:有VC产能1.5万吨/年,2025年计划扩产至3万吨。此外,湖南裕能、万润新能、龙佰集团、安纳达等正极材料企业,也因其产业链优势或技术积累,具备向添加剂领域延伸的潜力,尽管它们主营并非添加剂,但可通过副产品或技术协同进入该领域。三、溶剂相关企业:溶剂是电解液的另一个重要组成部分,相关企业在产能、技术上也占据重要位置。- 海科新源:锂电溶剂产能接近80万吨,居世界首位。- 石大胜华:溶剂产能接近60万吨,是国内两大EC(碳酸乙烯酯)主要供应商之一。- 永太科技:业务范围涵盖溶剂及相关原料,具备协同供应能力。- 新宙邦:作为高端电解液企业,在溶剂领域也有重要布局,技术实力强。- 富祥药业:通过技术延伸或项目投产,成功切入了溶剂或原料领域。- 孚日股份:积极向新能源材料拓展,溶剂及其原料是其发展方向之一。另外,浙江红海也在溶剂相关领域有所提及(可能为业务方向之一)。总结:这三张图片系统梳理了锂电池电解液产业链上的关键环节——六氟磷酸锂(主盐)、添加剂(如VC)、溶剂——的相关概念股公司,包括各企业的业务布局、产能现状及未来规划。主要企业如天赐材料、多氟多、新宙邦、永太科技、华盛锂电等,在各自细分领域处于领先或重要地位,显示出中国企业在锂电池上游材料环节的全面布局与较强竞争力。