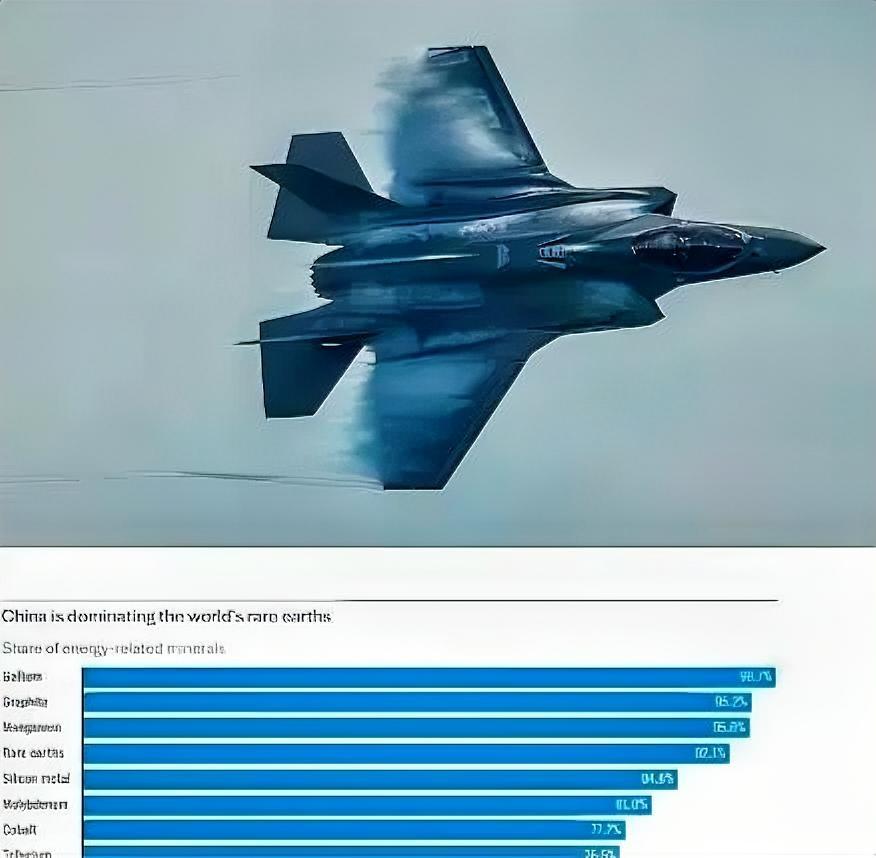

彭博社的深度分析,让世界惊呆了,彭博说,稀土管制的利器只不过是中方强大工具库的冰山一角而已。 美国地质调查局2024年的数据显示,中国稀土储量占全球48.9%,但更关键的是冶炼分离产能占比高达92.3%,全球九成以上的稀土都得在中国完成加工才能用。 2025年10月,中方又加码了稀土技术出口管制,从开采、冶炼到磁材制造、二次资源回收,相关技术和生产线维护升级服务,没许可一律不准出口,这相当于把稀土产业的“独门秘籍”锁进了保险柜。 美国不是不想摆脱依赖,MPMaterials公司重启了本土的芒廷帕斯矿,2024年挖了4.55万吨稀土精矿,可自建冶炼线只产出1294吨镨钕氧化物,还不到总产量的3%,剩下的98%依旧得运到中国加工。 他们自己算过账,单吨加工成本比中国高出30%-40%,而且核心分离技术还得靠中国专利授权,想绕都绕不开。 特朗普之前还放话要和俄罗斯达成稀土协议,可俄罗斯稀土开采成本是澳大利亚的2倍,冶炼技术更是落后,现有产能连自己国内需求的17%都满足不了,就算美俄真合作,最后还是得走“俄矿-中炼-美用”的老路,绕不开中国这个关键环节。 稀土管制的逻辑,其实是中方产业链优势的一个缩影,而这种优势早就延伸到了更多战略物资上。 就说镓和锗这两种金属,锗用于军用夜视仪、芯片和太阳能电池,镓是半导体和通信设备的核心材料,中国虽然不是唯一的储量国,但在供应和加工上同样占据主导。 2024年底,中方宣布原则上不予许可镓、锗等物项对美出口,这一下就让西方市场乱了阵脚,英国金属交易商直言,过去能从中国买到100公斤锗,现在能拿到10公斤都得谢天谢地,价格还涨了三四倍,全球锗价飙升到2011年以来的最高点,每公斤接近5000美元,而2023年初才1000多美元。 2025年1-7月,美国自中国进口的锗同比大跌40%,美国地质调查局测算,要是中国全面禁止镓和锗出口,美国GDP可能要损失34亿美元,连洛克希德・马丁这样的军工巨头都得亲自下场找韩国锌业签供应协议,这在以前是根本不用操心的事。 除了战略矿产,技术领域的反制手段同样精准有力,美国近几年一直在加码对华半导体出口管制,2025年还把136家中国实体增列到“实体清单”,试图围堵半导体设备、材料和EDA软件企业。 可中方的应对不是被动防守,而是主动构建“非美”供应链,2024年前11个月中国集成电路出口首次突破万亿元,同比增长20.3%。 美国想通过限制HBM(高带宽存储器)拖慢中国AI发展,可中国企业已经开始从架构、设计到工艺封装全链条自主研发,虽然成本高一点,但胜在不受制于人,这种自主可控的能力,比单纯的出口管制更有长远价值。 更值得关注的是,中方的工具库早已不局限于“管制”和“反制”,还包括了规则制定权这种软实力。 2025年10月,中国牵头制定的气候环境试验国际标准正式发布,这是环境试验领域首个由中国主导的IEC国际标准,填补了国际空白。 截至2025年10月,中国已经牵头制定了脑机接口、动力电池、无人机、机器人等领域的国际标准360余项,和72个国家的标准化机构签署了126份合作文件,还开展了中国标准海外应用试点,把近千项国家标准翻译成外文版推向全球。 这些标准看似不显眼,却能在潜移默化中影响全球产业格局,比如动力电池标准的制定,就能让中国企业在国际竞争中占据有利位置,这种通过规则塑造市场的能力,比单纯的资源管制更具穿透力。 这些工具之所以能发挥作用,核心是中方已经构建起全产业链优势和技术积累,不是临时抱佛脚的应对。 稀土领域从采矿到终端应用的全链条布局,战略矿产的加工技术壁垒,半导体产业的国产替代提速,再到国际标准的话语权提升,每一项都不是一蹴而就的。 西方企业过去几十年习惯了依赖中国的低成本资源和技术,现在突然要适应中方的规则,自然会感到不适应甚至恐慌。 他们总觉得中方的管制是“突然出手”,却忘了这是中国长期产业升级和风险防控的结果,是把过去的产业链优势转化为战略主动权的必然选择。 说到底,稀土管制只是一个显性的信号,它背后是中方在关键资源、核心技术、国际规则等多个维度的系统性布局。 这些工具相互配合,既有短期精准打击的能力,也有长期塑造格局的底气,而且每一项都有实打实的产业链基础和数据支撑,不是虚张声势。 西方世界之所以会被彭博社的分析“惊呆”,本质上是还没认清中国产业实力的真实水平,依旧用老眼光看待双方的博弈。 当他们发现不仅稀土离不开中国,镓锗、半导体设备、甚至国际标准都越来越受中方影响时,就会明白,中方的工具库远比想象中更深厚,稀土管制真的只是冰山一角。