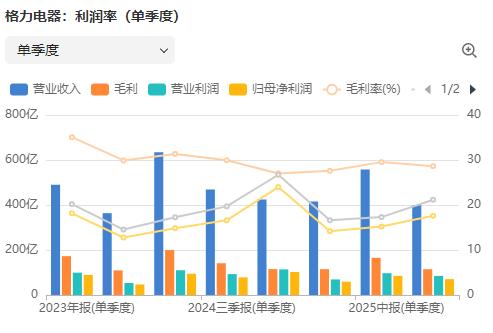

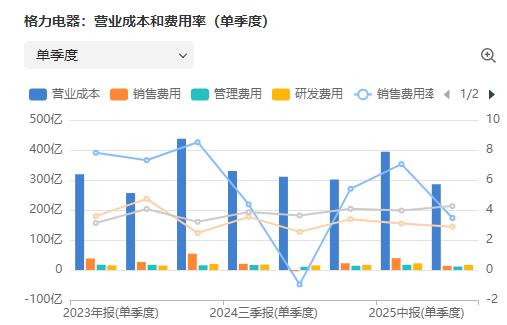

格力电器还值得投资吗? 应粉丝要求,谈谈格力,我特意等到了三季报发完。那么,还是先让我们来看看格力的财务指标吧。 1、营收与利润增长乏力,短期承压明显 25年前三季度营业总收入同比-6.62%,25Q3单季更是大幅下滑15.06%。这明确指向了公司核心业务面临逆风。尽管收入下滑,但前三季归母净利润微降2.27%,净利润率反而同比提升0.69个百分点至15.59%。这反映出格力强大的成本费用控制能力,特别是在期间费用率同比下降0.86个百分点的同时,研发费用率还提升了0.45个百分点,说明其“科技自研”战略并非空谈,而是在“节流”的同时保证了“开源”的投入。 2、盈利能力:毛利率承压,净利率展现韧性 毛利率:2025前三季度毛利率为28.68%,同比-0.77pct。这主要受两个因素影响:1)空调行业竞争加剧,价格战压力存在;2)公司推出均价较低的“晶弘”品牌空调,拉低了整体均价结构。 净利率:在毛利率下滑的情况下,净利率反而提升,这主要得益于出色的费用管控(销售、管理、财务费用率全面下降)和可能存在的其他收益(如投资收益)。这表明格力的经营管理效率依然很高,能够在一定程度上抵消毛利端的压力。 那么,目前市场给予了格力什么估值,充分计入了哪些因素呢?和同业比又怎么样? 这里先引入一个知识点,谈估值很多人只会看个软件数字,往往在现在25年末,由于用的数据还是2024年的,得出的结论和公司实际发展情况已经大相径庭。所以我们专业人士目前看估值,会看2026前瞻PE。 目前,格力电器交易在大概2026年6.6倍的预测PE左右,显著低于美的集团(11.9x)和海尔智家(10.2x),也低于9.7倍的行业平均。甚至比业务结构更多元的海信家电(7.1x)还要低。市场给予折价的逻辑主要反映了对其业务单一性的担忧。格力收入约87%依赖于空调业务,而美的和海尔的家电品类多元化更为成功,生活电器、冰洗等业务贡献了更大比例的收入,这使其业绩受单一品类周期的影响更小,增长故事更具想象空间。 从我的角度,我也认可这种压力,因此在考虑对格力估值时,我认为应当给予格力一个高于现在估值,但低于行业平均水平的2026前瞻PE,这体现了对于格力营收利润下滑态势的审慎原则。本质上我认为格力的估值修复空间存在,但难以迅速追上美的、海尔的水平。对于价值、红利类投资者,格力的高股息率提供了稳定的现金回报,低估值提供了安全垫,目前依然可以介入,但是要控制配置比例,避免公司情况进一步恶化。对于均衡类型投资者(非仅看重红利,也看重资本利得),建议目前观望,待公司后续产品路线明朗,营收利润稳住再考虑投资,短期股价机会在牛市环境中并不大。 此外,从三季报披露的股东数和人均持股数可以看到,股东数大增,持股数减少,说明机构在逐步撤退,韭菜散户在跑步入场,这可能也是交易层面让人比较担心的一个问题吧。回到经营层面,后续主要看格力能否新业务新产品方面,打造新的增长点,形成多元化的收入,同时,市场也在担心这样的财报成绩,还是在目前家电有国补的情况下获得的,如果国补退出,格力的财报将会怎么样? 好了,这次宠粉的格力解读就到此为止了,那些看不上我加v的资质的朋友,可以全网比较一下对格力分析解读的内容质量。我也好奇,这样有质量的解读,头条是不是依然会像以往那样,给的展现还不如一些”老师“的歪理邪说。