赣粤高速成立于1998年3月31日,2000年5月18日在上海证券交易所上市,注册地址和办公地址均位于江西省。公司是江西省内大型的高速公路投资运营企业,核心业务涵盖高速公路运营等,在区域交通领域具有重要地位。

公司主营业务包括高速公路运营、成品油销售业务和工程业务,所属申万行业为交通运输-铁路公路-高速公路,所属概念板块有低市盈率、破净股、低价核聚变、超导概念、核电。

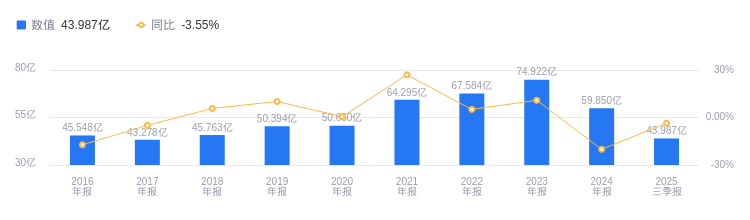

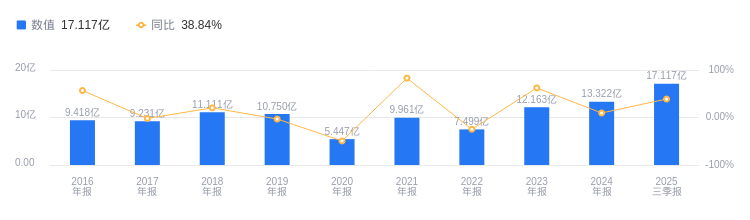

经营业绩:营收行业第九,净利润第五

2025年三季度,赣粤高速营业收入43.99亿元,行业排名9/20,高于行业平均数42.78亿元和中位数35.29亿元,但与行业第一名山东高速的168.41亿元、第二名宁沪高速的129.81亿元有差距。当期净利润17.12亿元,行业排名5/20,高于行业平均数12.82亿元和中位数8.93亿元,行业第一名是招商公路44.23亿元,第二名是宁沪高速40.37亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度赣粤高速资产负债率为43.06%,较去年同期的43.59%略有下降,但高于行业平均的41.31%。从盈利能力看,2025年三季度公司毛利率为41.41%,较去年同期的41.66%稍有降低,低于行业平均的46.20%。

董事长韩峰薪酬50.02万元,同比增加33.63万元

公司控股股东为江西省交通投资集团有限责任公司,实际控制人为江西省交通运输厅。董事长韩峰,1973年出生,工程硕士,高级经济师。历任中国物资储运总公司湖北汉口分公司会计等职,2023年8月起任公司董事,2024年3月起任公司党委书记、董事长,2024年薪酬50.02万,较2023年的16.39万增加33.63万。总经理徐志华,1971年出生,大学学历,工学学士,正高级工程师。历任江西省公路机械工程处第二工程队技术主办等职,2024年12月起任公司党委副书记、总经理。

A股股东户数较上期减少1.02%

截至2025年9月30日,赣粤高速A股股东户数为4.87万,较上期减少1.02%;户均持有流通A股数量为4.79万,较上期增加1.03%。十大流通股东中,香港中央结算有限公司位居第五大流通股东,持股2763.04万股,相比上期减少1866.81万股;南方中证1000ETF(512100)位居第十大流通股东,持股1067.54万股,相比上期减少36.32万股。

华创证券指出:

业绩情况:2025年前三季度,公司实现营业收入43.99亿元,同比下降3.55%;归母净利润16.28亿元,同比增长41.35%;扣非后归母净利润9.38亿元,同比增长1.64%。2025Q3,公司实现营业收入13.17亿元,同比下降1.69%;归母净利润8.65亿元,同比增长64.7%;扣非后归母净利润3.12亿元,同比增长14.72%。

业务亮点:通行费收入稳健增长,2025Q3实现通行费收入9.75亿元,同比增长2.09%;2025年前三季度累计实现通行费收入28.25亿元,同比增长1.41%。

利润驱动:利润高增的核心驱动力来自于非经常性损益,25Q3单季度非经常性损益合计5.53亿元,前三季度达6.91亿元。

优化看点:财务费用有明确的改善空间,2025年前三季度财务费用1.65亿元,同比下降37.02%;公司核心路产剩余收费年限长,改扩建释放全新增长潜力,价值被低估。

投资建议:调整公司2025年盈利预测至17.2亿,维持2026-27年14.4、15.3亿元的盈利预测,对应EPS分别为0.74、0.61、0.65元,对应PE分别为7、8、8倍。给予公司2026年预期净利润11倍PE,对应目标市值158亿,目标价6.8元,预期较现价30%空间,维持“强推”评级。

风险提示:改扩建进度和效果不及预期;车流量增长幅度不及预期。

图:赣粤高速营收及增速

图:赣粤高速净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。