雷神科技成立于2014年4月2日,于2022年12月23日在北交所上市,注册及办公地址均在山东青岛。它是国内老牌电竞厂商,专注计算机硬件产品,在电竞与AI应用领域有较强市场定位。

雷神科技主营业务为计算机硬件产品的设计、研发、生产和销售,所属申万行业为计算机-计算机设备-其他计算机设备,涉及IP概念(谷子经济)、电子竞技等多个概念板块。

经营业绩:营收行业第12,净利润第29

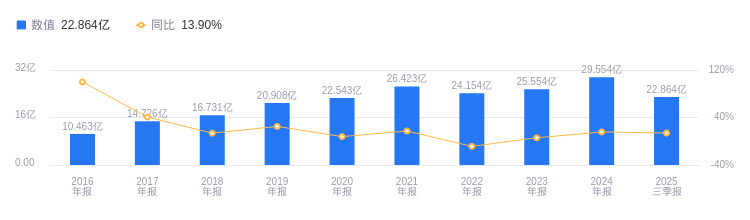

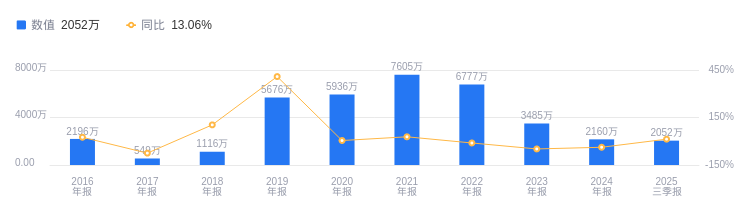

2025年三季度,雷神科技营业收入22.86亿元,行业排名12/63,远低于第一名浪潮信息的1206.69亿元与第二名纳思达的145.04亿元,低于行业平均35.04亿元,高于行业中位数6.77亿元。主营业务中,笔记本营收8.78亿元占比63.23%。当期净利润2051.67万元,行业排名29/63,远低于第一名浪潮信息的14.89亿元与第二名新大陆的10.26亿元,低于行业平均1.02亿元,高于行业中位数1495.3万元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度雷神科技资产负债率为54.89%,高于去年同期的52.23%,且高于行业平均34.38%。从盈利能力看,2025年三季度毛利率为8.43%,低于去年同期的9.15%,且远低于行业平均34.46%。

董事长路凯林薪酬133.13万元,同比减少15.13万元

雷神科技控股股东为苏州海新信息科技有限公司,实际控制人为海尔集团公司。董事长兼总经理路凯林,1982年2月出生,西安交通大学工商管理硕士。他曾在海尔集团任职多岗位,2020年4月至今任公司董事长、总经理,荣获多项荣誉。其薪酬2024年为133.13万,2023年为148.26万,同比减少15.13万元。

A股股东户数较上期减少17.34%

截至2025年9月30日,雷神科技A股股东户数为1.02万,较上期减少17.34%;户均持有流通A股数量为9714.02,较上期增加20.98%。

申万宏源指出,公司2025年Q1-3业绩低于预期。亮点在于:一是多PC新品发布驱动营收稳增,Q3推出系列新品并预装雷神AI智能体;二是聚焦国内市场订单足,虽毛利率低但存货与合同负债同步增长;三是PC主业景气度复苏,布局AI眼镜与电竞外设有望贡献新增量。下调盈利预测,维持“增持”评级,预计2025-2027E分别实现营收32.52/35.53/39.03亿元,归母净利润分别为0.23/0.26/0.29亿元。

开源证券指出,雷神科技构建了“AIPC+AI智能眼镜+雷神AI智能体”产品生态体系。亮点有:一是电竞行业空间广阔,AIPC推动PC产业快速发展;二是坚持“电竞+信创”双轮驱动战略,品牌价值218.39亿元。首次覆盖给予“增持”评级,预计2025-2027年归母净利润分别为40/45/59百万元。

图:雷神科技营收及增速

图:雷神科技净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。