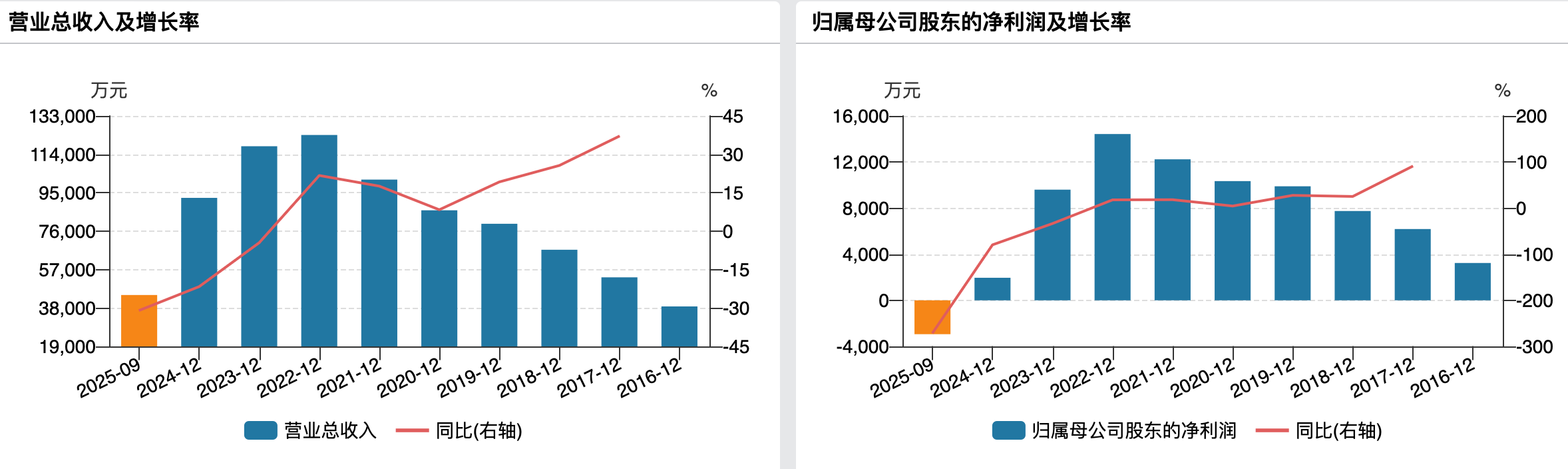

10月25日,中天火箭(003009.SZ)发布三季报,今年1-9月实现营收4.44亿元,比上年同期下降30.95%;归母净利润-2938.34万元,同比减少270.98%;扣非净利润3558.38万元,同比减少330.09%。

此番亏损并不突然,此前公司业绩已经连续下滑两年,此番营收下降主要系两重要子公司收入下行,而Q3单季亏损加剧直接带崩前三季度盈利。

观察君注意到,就在营收减少的同时,中天火箭期间费用率却明显上升,蚕食利润;且公司经营活动现金流净额不仅转负,还暴降2599.33%。

值得一提的是,中天火箭股价曾在8月掀起过一波暴涨行情,自8月18日起步,到8月25日,6个交易日录得35%的涨幅。不过,无业绩支撑的上涨如镜花水月,随后8个交易日即快速跌回起涨点。

(中天火箭日K线图)

Q3净利降911.10%

三季报显示,Q3单季,公司实现营收1.43亿元,同比变动-26.55%;归母净利润-3332.80万元,同比变动-911.10%;扣非净利润-3660.17万元,同比变动-1096.05%。

Q3业绩的大幅下滑叠加Q1的不如意,即便Q2业绩同比、环比均实现逆转,依然未能改善前三季度的境况。

公司表示,营收下降主要系子公司超码科技受市场竞争影响,三沃机电销售不及预期,导致收入降低,与中报中的解释如出一辙。

中天火箭主营小型固体火箭及其延伸产品的研发、生产和销售,分别以小型固体火箭总体设计技术、高性能材料技术、测控技术等固体火箭核心技术为依托,形成了增雨防雹火箭、探空火箭、小型制导火箭等系列化小型固体火箭业务、炭/炭热场材料及固体火箭发动机耐烧蚀组件等炭/炭复合材料业务、智能计重系统以及测控类系统集成业务。

这其中,超码科技主营光伏用炭/炭热场材料和固体火箭发动机耐烧蚀组件等,三沃机电主营公路计重收费、超载超限的治理、非现场执法、货车ETC等。根据中报披露,今年上半年,超码科技录得营收8048.93万元、净利润-2660.50万元,同比变动-67.02%、-833%;三沃机电营收127.66万元、净利润-791.80万元,同比变动-80.39%和20.59%。三季报虽未披露具体的数据,但就公司表述来看,子公司的经营依然不容乐观。

事实上,前三季度的业绩亏损是延续此前2年的下滑趋势,只不过此番营收-30.95%、盈利-270.98%的变动幅度,堪称中天火箭有数据以来最差的一次。

2016年以来,公司营收、归母净利润均保持连年递增的趋势,2020年上市后延续增势。到2023年,多年增势戛然而止,在行业周期性调整及竞争加剧等多重因素影响下,公司当年录得营收11.80亿元、归母净利润9601.27万元,同比下降4.50%、33.43%。2024年,形势更加严峻,营收9.25亿元、归母净利润1956.62万元,同比降21.64%和79.62%。然后,就是今年前三季度的亏损。

(中天火箭业绩变动情况)

值得一提的是,就三季报来看,其营收已经退回上市前的2019年前三季度的水平。

期间费用率显著上升

复盘来看,中天火箭利润骤降并录得亏损,或主要有两方面原因,一为期间费用率上升,二为资产减值损失。

三季报显示,前三季度公司销售费用、管理费用、研发费用分别为1382.70万元、4000.74万元、4542.77万元,同比分别变动-9.96%、+0.62%、-8.59%;财务费用则为666.74万元,同比增长216.67%,公司解释主要为银行存款金额减少,存款利率下降,以及可转债利息费用化金额增加所致。

虽然销售费用、研发费用有所降低,但降幅并不及营收降幅,叠加管理费用、财务费用的增加,导致公司前三季度期间费用总额为1.06亿元,期间费用率同比增加了7.19个百分点达23.84%。其中,销售费用率同比增加0.72百分点至3.11%;管理费用率同比增加2.78个百分点至8.99%;财务费用率增加1.17个百分点至1.50%;研发费用率同比增加2.50个百分点至10.23%。

销售下降,公司经营活动产生的现金流量净额减少,为-4581.61万元,同比减少2599.33%。同时,存货还明显增加。三季度末,公司存货高达4.99亿元,较年初时的4.08亿元增加了22.3%。由于计提了存货跌价,导致公司资产减值损失-1194.43万元,同比变动-356.68%。

同时,受回款影响,公司信用减值损失-105.60万元,同比变动-107.04%。

好消息是,中天火箭合同负债为1.45亿元,较年初增加15.84%,订单方面或有增加。且公司预付款项为4908.43万元,同比增长59.83%。公司明确表示,“为满足公司生产需求,确保物资供应,加大对紧俏物资的采购力度。”(文|公司观察,作者|苏启桃,编辑|曹晟源)