转自:中国货币市场

浮动利率债券(以下简称“浮息债”)是指票面利率随参考基准利率变动而定期调整的债券。本文旨在探讨浮息债定价的逻辑方法与市场应用,并将此用于发现套利机会、制定投资交易策略等。

一、市场概况

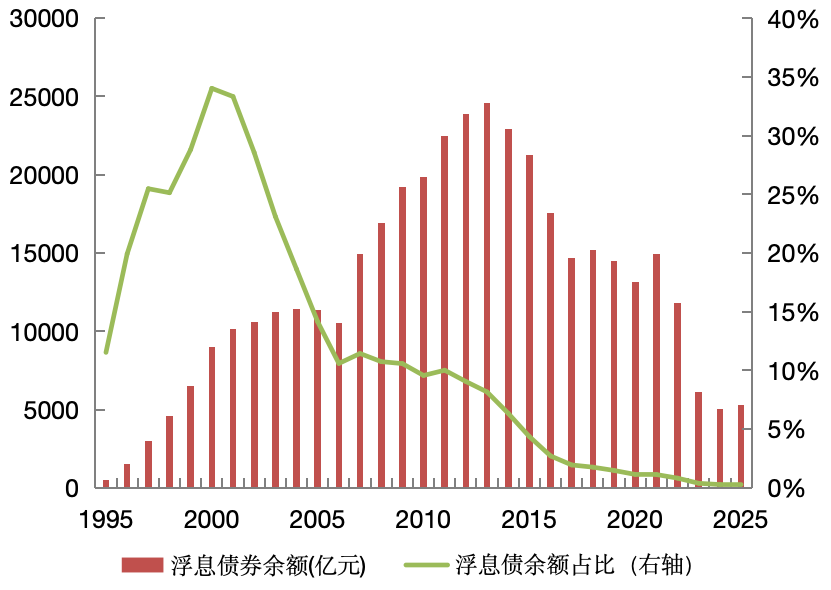

截至2025年7月17日,国内债券市场存量规模约为190万亿元,其中浮息债169只,存量规模约为5308亿元,规模占比约为0.28%,仍相对较小。

图1浮息债存量余额和规模占比

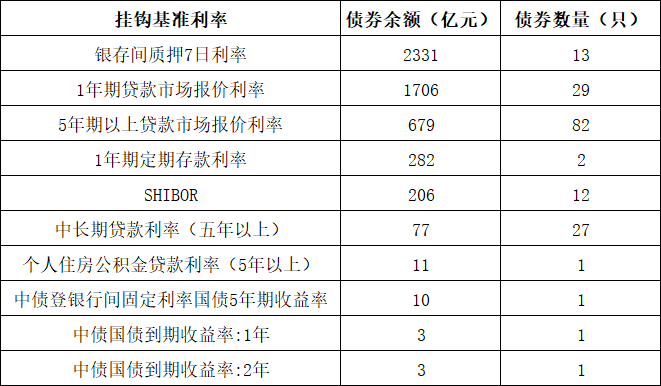

存量浮息债中,以银存间质押7日利率和1年期贷款市场报价利率(LPR)为基准利率的债券规模位居前二。从数量角度统计,挂钩5年期以上LPR和1年期LPR的浮息债占全部浮息债数量的66%。从债券品种来看,浮息债中政策性金融债存量规模最大,占全部浮息债的比重达78%。

表1挂钩不同基准利率的浮息债余额及数量统计表

近年来,随着利率中枢的下行,浮息债的交投热度有所下降,浮息债的整体流动性也明显弱于同期限固定利率债券(以下简称“固息债”)。

二、研究背景与意义

相较于固息债,浮息债的票面利率与基准利率联动。对于投资人而言,浮息债是天然可提供风险对冲措施的有力交易工具,在利率上升时,浮息债票息收入可以对冲资本利得损失。对于发行人而言,利率下行时,浮息债则可节约融资成本。

但是,浮息债市场规模始终有限,还存在定价不透明、市场参与者较少等问题。因此,理顺浮息债定价方法并借此发掘套利机会,对推动浮息债市场更好发展具有重大意义。当前与浮息债相关的文献较少,尤其是关于定价方面,大部分文献均仅从理论角度出发,并未结合国内市场实际情况来具体分析。本文尝试将浮息债定价理论应用到具体的实践中,通过探讨浮息债合理的定价机制与逻辑来发掘市场中被错误定价的浮息债,并找到合适的投资交易或套利机会。

三、浮息债定价模型

从理论角度来看,浮息债定价原理为现金流折现法,全价计算公式为:

其中,PV表示债券日间估值全价,R0是计算日对应的基准利率,R1为债券当期的基准利率,R2,R3……Rn表示未来各付息周期的基准利率,S是债券发行时确定的利差,y0为债券点差收益率,f表示债券每年的付息次数,M为债券的本金面值,n是债券剩余的付息次数。

浮息债定价的重点是确定未来每一期的基准利率和贴现利率。

(一)票面利率的预测

预测票面利率的常用方法可分为两类:一类方法是考虑市场预期,例如通过利率互换曲线、国债远期收益率曲线等提取市场对未来利率变动的隐含预期。另一类方法则不直接依赖市场预期,而是基于数理统计模型得出,包括时间序列模型、随机利率模型及利率期限结构模型等。

笔者综合各模型的准确性与波动性等特点,使用如下方法:

(1)对于如SHIBOR等具有利率互换曲线且市场交易活跃的基准利率,采用利率互换曲线推导出的隐含远期利率作为未来基准利率的预测值。

(2)对于调整频率较低、历史波动小的基准利率如LPR等,采用估值日最新基准利率数值作为未来基准利率的预测值。

(3)对于市场交易活跃但历史波动较大的基准利率(如DR007、国债收益率等),采用历史回顾加权——EWMA法作为未来基准利率的预测值。

(二)调整贴现率

为简化操作并匹配浮息债的“浮动”特性,市场普遍将“当日基准利率+点差收益率”作为贴现率。在本文所提的浮息债定价模型中,笔者主要结合具体债券特性、流动性等因素对点差收益率等贴现率要素进行一定调整。

四、浮息债定价实例

笔者认为,市场定价方法和定价模型的不完善往往会造成部分浮息债一定程度上被低估或高估,相应地形成投资交易和套利机会。结合前文所提出的浮息债定价模型,本文以国开债与农发债为实例进行定价测算。

(一)农发债

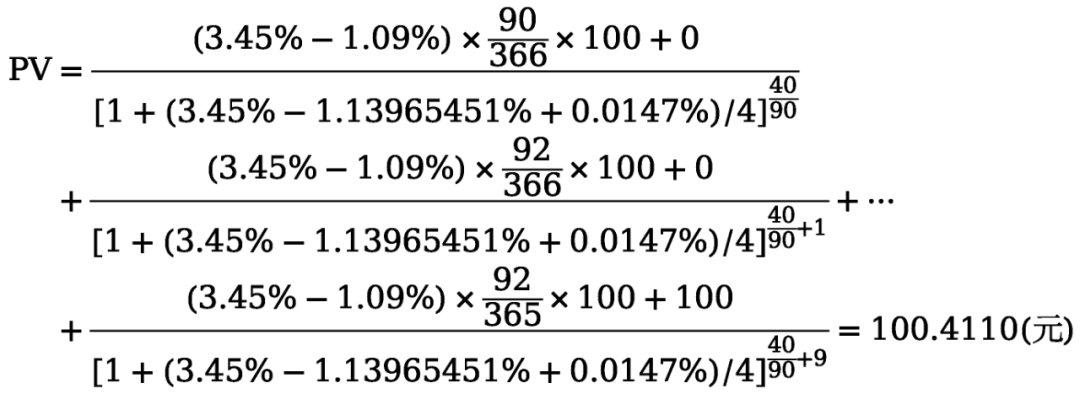

以农发行发行的浮息债23农发09为样本,以2024年3月21日为例(因当天有实际市场成交)进行计算。

2024年3月21日所处周期的基准利率为3.45%,以计算日最新的1年期LPR(为3.45%)作为日后基准利率,计算如下:获取2024年3月20日日终的中债浮动利率政策性金融债(LPR-1Y)点差收益率曲线,结合浮息债23农发09的剩余期限对该点差收益率进行插值处理,计算得到适用的点差收益率为-1.13965451%。

考虑到无论是从发行规模角度还是发行人角度,中债浮动利率政策性金融债(LPR-1Y)点差收益率曲线均和国开债自身点差收益率曲线更为接近,且浮息债23农发09的剩余期限接近2年,故本文利用2024年3月20日的2年期国开债和农发债的利差对点差收益率进行再调整,计算得到23农发09在2024年3月21日的理论全价为100.411元,具体算式如下:

减去应计利息后计算得到该债券的理论净价为100.0855元,而当日该债券的市场交易价格(净价)为100.0952元,笔者计算得到的理论净价非常贴近市场交易价格(当日该债券的中债估值净价为100.1273元)。

(二)国开债

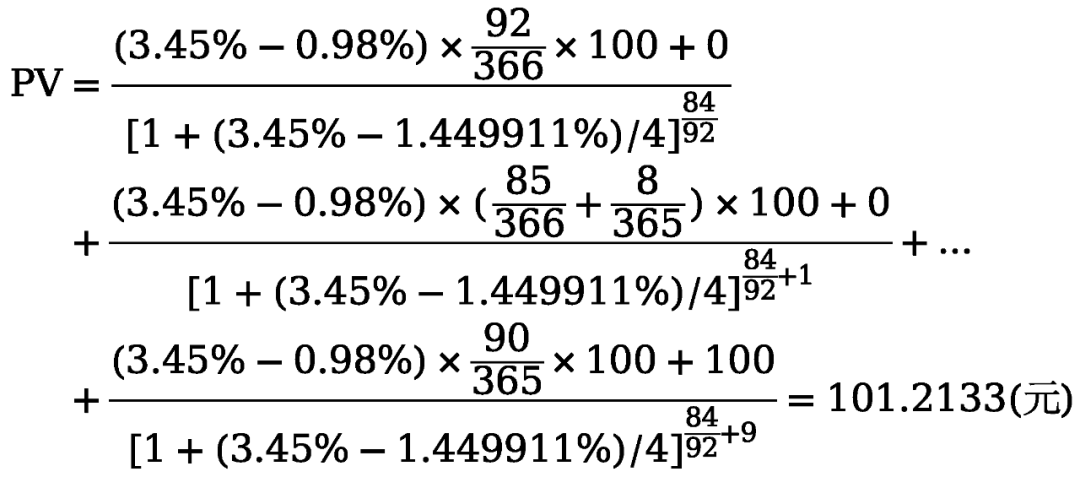

采用同样的方法计算24国开13在2024年7月16日的债券价格(当天有实际市场成交)。基准利率为计算当日最新的1年期LPR(数值为3.45%),通过插值处理得到适用的点差收益率为-1.449911%。考虑到无论是从发行规模角度还是发行人角度,中债浮动利率政策性金融债(LPR-1Y)点差收益率曲线均和国开债自身点差收益率曲线更为接近,此处不再对点差收益率进行调整,计算得到24国开13在2024年7月16日的理论全价为101.2133元,具体算式如下:

减去应计利息后计算得到该债券的理论净价为101.1593元,而当日该债券的市场交易价格(净价)为101.1430元,笔者计算得到的理论净价非常贴近市场交易价格(当日该债券的中债估值净价为101.0286元)。

(三)识别浮息债套利机会

上述两个实例证明了本文提出的定价模型的合理性与识别定价偏离的有效性。可考虑每日从交易活跃的浮息债中筛选出定价偏离理论价值幅度最大的前50%的浮息债,针对每只个券,依据其偏离程度,结合对利率走势的预判,评估定价偏离的可持续性。若某只债券连续3个交易日呈现同方向的低估或高估,且流动性良好,则可作为择机交易的信号。

五、浮息债投资价值探究

(一)配置价值

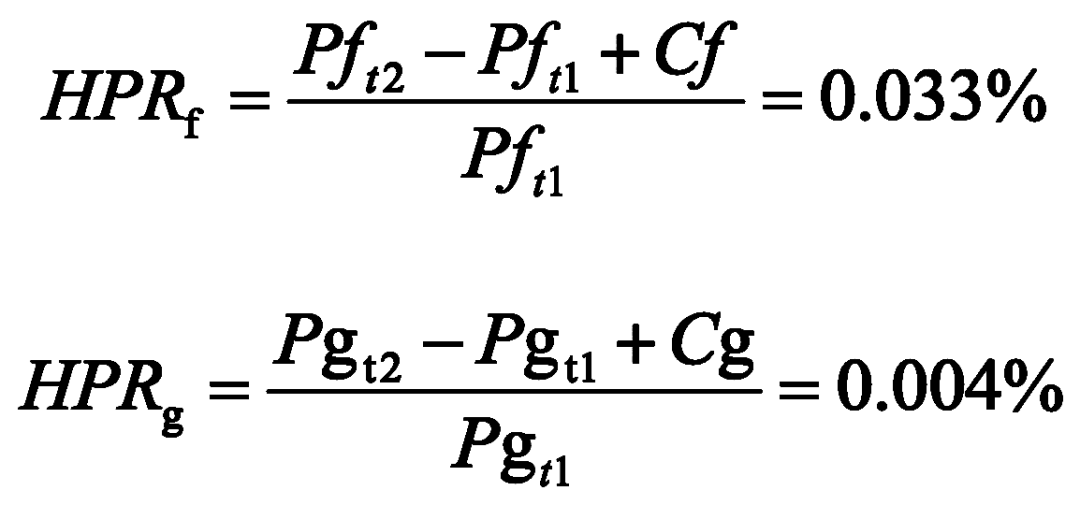

降息初期,由于部分浮息债票息挂钩LPR等变动频率相对较低的基准利率,存在一定的调整滞后性,故将在一段时间内仍按原有较高利率支付利息,可能带来更优的实际持有回报。为评估此时浮息债是否具备更高的配置价值,本文参考徐亮、董德志(2020)的做法,采用持有期收益率作为衡量指标,下文以24国开02和24国开13作为样本举例。

表2国开固定和浮动债券详情

2025年5月8日,7天逆回购利率从1.5%下降至1.4%。2025年5月20日,LPR才开始下调,从3.1%下调至3%。但是,在2025年5月8日至2025年5月20日这一时段内,市场对LPR已经有非常强的下调预期。

以5月9日为持仓起点,假设投资者当日分别买入固息债“24国开02”与浮息债“24国开13”。同时,由于每月20日(遇节假日顺延)为LPR的调整日,故假设卖出时点为5月19日。

结合实际交易数据,二者的持有期收益率分别为:

结果表明,在预期LPR调整但LPR尚未正式调整的预期阶段,浮息债的持有期收益率优于固息债。后续,在类似时间段内,投资者可以考虑将部分固息债持仓置换为性价比更高的浮息债持仓。

(二)利差交易价值

24国开02(固定利率)与24国开13(浮动利率)剩余期限相近,为了量化二者在市场不同阶段的表现差异,本文计算了2024年以来二者的估值收益率差,并与10年期国债到期收益率、1年期LPR进行联动对比,分析其与市场降息预期之间的联动关系。

2024年以来,市场分别在2024年7月、2024年10月、2025年5月经历了三轮LPR下调。数据显示,在每轮LPR降息前,由于市场对宽松货币政策的预期升温,浮息债的吸引力不及固息债,浮息债与固息债之间的估值收益率差也明显走阔,但在LPR下调落地后,二者估值收益率差也随之回落。

如2025年初至5月,二者估值收益率多数时间维持在0.10%至0.25%区间内。2025年5月6日至5月19日,二者估值收益率差从0.165%持续走阔至0.234%。5月20日降息政策公布后,二者估值收益率差再从0.2048%一路震荡下行,至6月3日降至0.113%。

上述走势表明,浮息债与固息债之间的估值收益率差具备一定的反映市场情绪的功能:在降息预期升温阶段,浮息债与固息债之间的估值收益率差往往会显著走阔,而在政策落地后逐步回落。因此,笔者认为,在市场降息预期升温到一定程度后,投资者可以做多浮息债、做空固息债,而在降息政策落地后,随着预期的消退再逐步平仓,实现盈利。

六、结论与政策建议

(一)结论

本文结论如下:(1)在定价方法上,以估值日的基准利率作为未来基准利率的估计值,并通过“估值日基准利率+点差收益率”作为贴现因子,同时结合信用主体与具体个券的特性对点差曲线进行调整,能够实现对浮息债更为准确的估值;(2)浮息债与固息债之间的估值收益率差具备一定的反映市场情绪功能,可以作为利差交易策略的参考;(3)在市场利率已经下行而基准利率尚未同步调整的阶段,浮息债由于仍可提供相对较高的票息回报,短期内持有期收益表现可能优于固定利率债券,从而具备更强的收益弹性和配置价值。

尽管本文所提出的定价方法在实证分析中表现出一定优越性,但仍存在较多局限。建模过程中,本文以“当日基准利率”作为未来各期基准利率,这一假设可能会带来估值偏差。可结合主观判断对模型参数进行调整,也可考虑引入利率互换曲线测算、时间序列模型测算等方法对未来基准利率进行更为精细化的预测。

(二)政策建议

目前来看,我国浮息债市场规模仍较小,整体流动性相对不足,交易活跃度也偏低,导致浮息债定价缺乏充分的市场数据支撑。此外,由于缺乏统一的定价模型和估值机制,且部分基准利率尚未建立成熟的点差收益率曲线,浮息债的流动性等受到进一步制约。对此,本文提出以下政策建议:

第一,持续推动浮息债所挂钩基准利率的集中化和浮息债产品结构的简明化。笔者认为,浮息债市场快速发展的初期,应尽量以结构相对简明、挂钩主流基准利率的浮息债为主,这样既有助于降低市场认知门槛,也有利于浮息债流动性的提高。

第二,鼓励更多市场主体参与浮息债发行和交易。当前浮息债的发行主体以银行尤其是政策性银行为主,建议鼓励更多类型的主体(如保险、券商等)尝试发行浮息债,同时也鼓励更多类型的金融机构积极参与浮息债的投资交易,构筑更加丰富完善的市场参与者结构,以提升浮息债市场的定价效率。

第三,持续大力发展利率互换市场。一方面可以推动市场风险管理工具的完善,另一方面也可以完善浮息债远期利率的确定机制,促进对浮息债更精准的定价。

原文《浮息债的定价方法与套利机会探析》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2025.10总第288期。