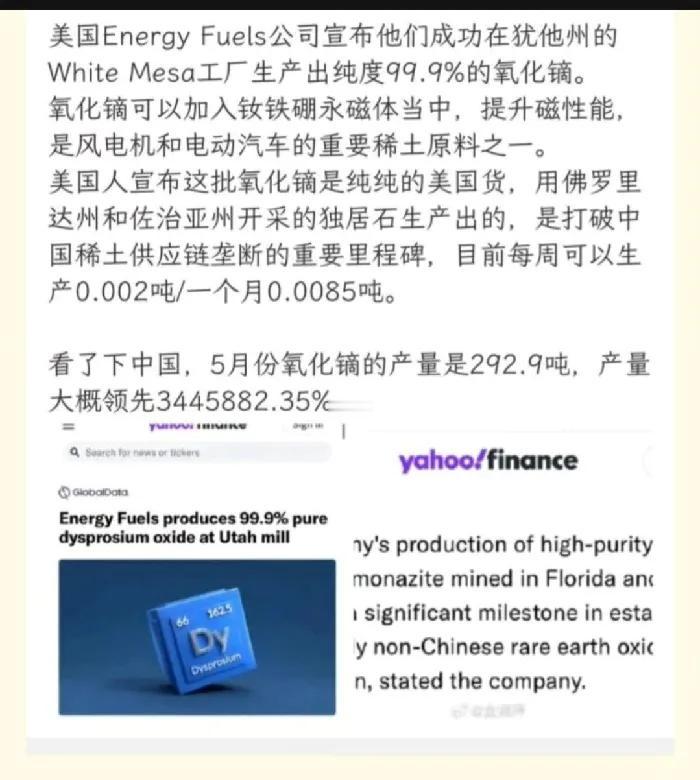

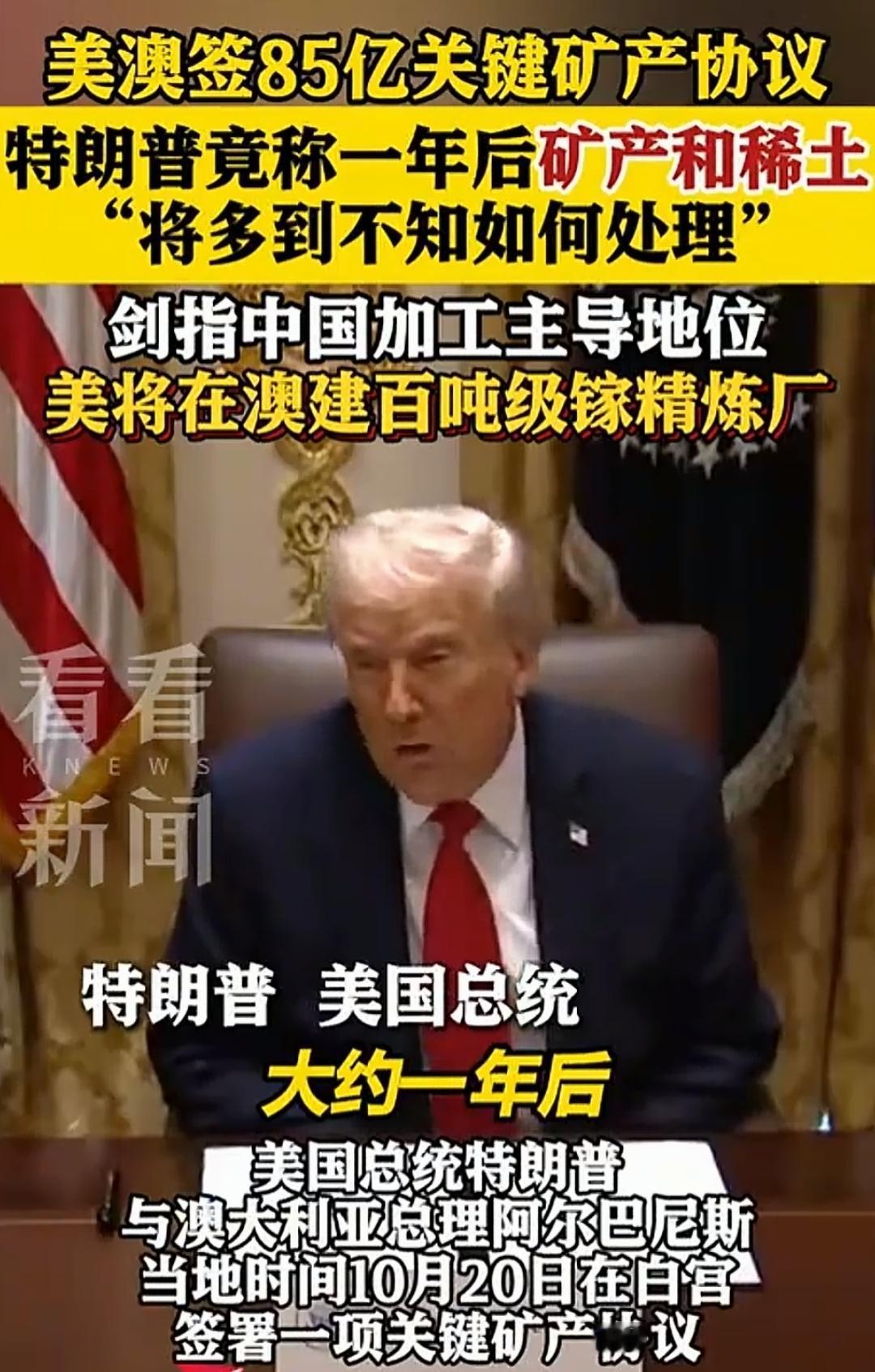

总有人说,只要美国咬咬牙,就能搞出稀土,这话听着好像有些道理,毕竟稀土提炼技术本身并不复杂,各国都能完成从开采到提炼的全流程,那为什么美国到目前还没有做呢?其实真正难住美国的是“规模化生产!” 美国不是没意识到问题,这些年在稀土产业上动作不断,又是出台法案砸钱补贴,又是拉着盟友搞供应链,可规模化落地始终卡壳。 根据USGS2024年报,美国稀土储量有1300万吨占全球9%,位居第三,加州芒廷帕斯矿早就重启生产,2025年设计产能能到4万吨,可实际产出也就3.2万吨,而且全是轻稀土。 像镝、铽这种制造导弹和高端电机必需的重稀土,美国本土几乎没有储量,依赖中国进口的比例高达95%以上。 为了补上短板,美国政府下了血本,《2022年降低通胀法》给稀土分离环节提供35%的税收抵免,单厂上限能到5亿美元,《2023年国防生产法》已经给相关企业发放8亿美元贷款,还计划建立5万吨国家储备。 可钱花出去了,效果却不明显。新矿山项目从可研到环评周期漫长,德克萨斯和怀俄明的几个新项目要到2027年之后才能投产。 更麻烦的是成本居高不下,中国企业氧化镨钕生产成本仅50美元/千克,美国MPMaterials却要110美元才能盈利,最后只能靠五角大楼的保底价采购维持。 环保诉讼更是家常便饭,本土居民对稀土开采的环境影响顾虑重重,频繁的诉讼让项目推进举步维艰,这些隐性成本都让规模化生产变得不切实际。 技术层面的断层更难弥补,美国虽然能搞定基础提炼,但高端冶炼分离技术严重依赖中国。 中国拥有全球90%以上的稀土专利,徐光宪院士的串级萃取技术能实现17种稀土元素一次性分离,纯度达到99.999%,这种技术优势让中国冶炼成本只有美国的三分之一。 美国本土长期没有完整的稀土冶炼体系,人才储备断层,就算现在想追赶,短期内也难以突破专利壁垒。 反观中国,不仅有白云鄂博矿这样支撑全球80%轻稀土供应的超级矿山,江西等地的离子型矿藏还垄断了全球70%以上的重稀土资源,形成了从开采、冶炼到深加工的全产业链闭环。 2025年全球稀土永磁产量中中国占比高达91.62%,这种产业生态是美国短时间内无法复制的。 美国稀土产业的困境根本不是砸钱就能解决的,核心是缺失了长期积累的产业生态。 稀土规模化生产需要资源、技术、人才和政策监管的全方位配合,中国用几十年时间才构建起完整的产业体系,从矿山整合到循环回收,每个环节都形成了成熟的运作模式。 美国现在靠短期补贴强行推动,忽略了产业发展的客观规律,就算能建起几座工厂,也会因为上下游配套不足、成本过高而难以持续。 全球稀土供应链的格局是市场选择和长期积累的结果,不是靠政治意志就能轻易改写的,美国想在稀土领域摆脱对中国的依赖,恐怕比想象中要难得多。 稀土之争从来不是单一环节的比拼,而是全产业链实力的较量,短期的政策刺激弥补不了长期的产业断层。 中国在稀土领域的优势,早已从资源禀赋延伸到技术垄断和生态构建,这种深层次的竞争力,才是真正的护城河。 大家觉得美国未来能在稀土规模化生产上实现突破,彻底摆脱对中国的依赖吗?