你是否曾邂逅过这般新闻:一位老板招聘25人,其中24人竟同属诈骗团伙,试用期一结束便集体逃之夭夭,只留下老板白白支付底薪。目睹此等情形,不少朋友不免心中一惊:自己辛苦积攒的养老钱,会不会在悄无声息间被席卷一空?

先稳住心神,切莫慌乱。这类打着高回报旗号的小公司,以及那些高薪招聘的幌子,究其本质,不过是高风险的陷阱罢了。对于年逾五旬的我们而言,最为关键的当属本金的安全以及情绪的稳定,而非盲目追求短期利益。

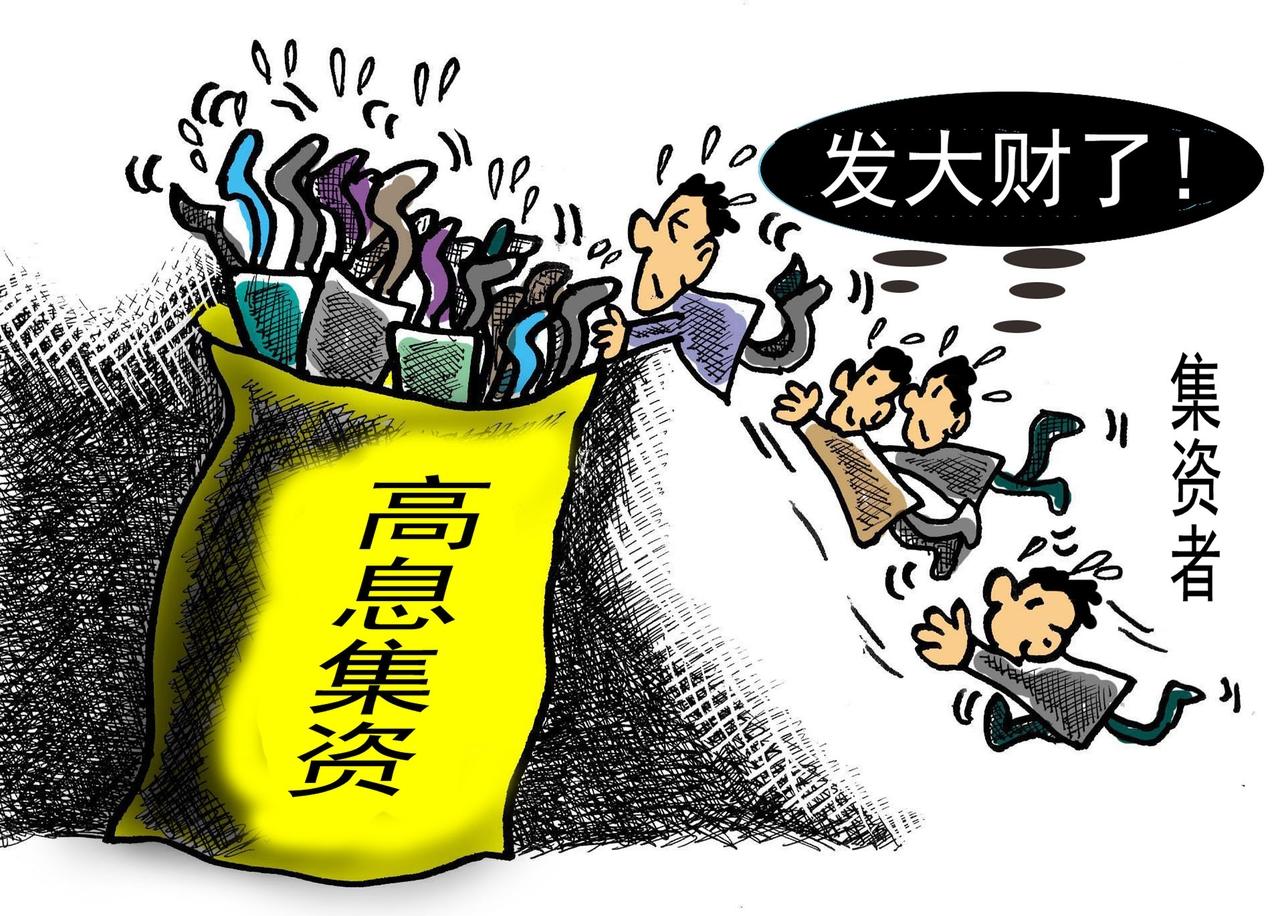

那么,养老钱能否投入类似的小公司或者高回报项目呢?答案清晰明了:断然不可。依据中国人民银行和财政部于2025年底公布的数据(可在国有银行官网查询),唯有国有银行存款、国债以及低风险保本理财产品,才是保障本金安全的可靠之选。

安全清单很简单:

国有银行定期存款,期限灵活,收益稳定。

国债或地方储蓄国债,国家信用背书,本金零风险。

银行保本理财或养老理财产品(只选保本型),收益略高于存款,操作方便。

防骗技巧:记住一句话,“本金不能随意流入不透明企业”,遇到高薪招聘或者高收益项目,一定先查营业执照和资金流向,不要凭口头承诺动用养老钱。

配置建议:

退休工资和闲置存款分几份存,部分放定期存款,部分买国债,部分保本理财,降低单一风险。

每次投资前先问自己一句话:“这笔钱会影响我的养老开销吗?”如果会,坚决不碰。

保留流动性,至少预留1-2年的生活费用在活期或随存随取账户。

朋友们,须知稳健之道,方为制胜之法。养老钱无需急于追求高额收益,只需安全稳妥地安置。每日清晨醒来,目睹账户数字循序渐进地增长,那份安心,便是世间至为珍贵的幸福。

切勿被表面的高额利润所迷惑。安享悠然自得的退休生活,远比任何急功近利的快速赚钱之道更为重要。

本文是基于公开信息的知识分享,不构成理财建议或任何形式的引导,养老钱配置请结合自身情况,优先咨询国有银行工作人员后再决策。