汽车市场有魔法么?

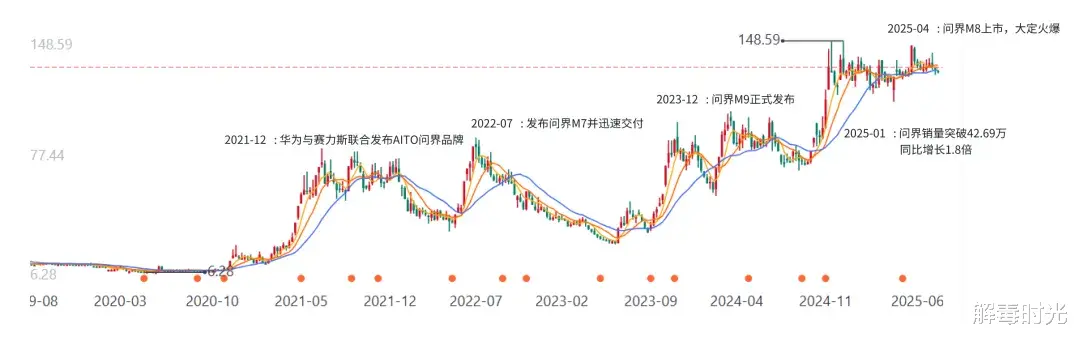

2020年,赛力斯的股价最低已经迫近了6元底线。2025年,赛力斯的股价已经看到突破150元大关的希望。促成这一切的,正是华为在背后挥出的魔法棒,帮助赛力斯孕育出的问界品牌。

2021年12月,华为与赛力斯联合发布了问界AITO品牌,关于赛力斯的“靴子”终于落地,在漫长的一年等待中,赛力斯的股价几乎翻了十倍,这代表了市场给予华为“魔法”的正面评价。此后问界也没有让市场失望,几乎每一次新品动作,都会给资本市场注入一剂强心剂。2022年7月问界M7发布,2023年12月问界M9发布,2025年4月,问界M8发布,可以说华为在问界上的爆款魔法,从未失效。

问界仅用了15个月,就完成了10万辆量产车的下线成绩,是当时最快达成这一里程碑的新能源汽车品牌。2024年全年总销量突破42万,同比增长1.8倍。在这个数字的背后,我们还要看到即便是最便宜的问界M5,起售价也要在20万以上。要知道百年汽车品牌奔驰算上商务车,2024年销量也刚刚过70万。对比之下问界的成功不言而喻。

让问界飞舞上扬的魔法,在其他品牌上似乎遇到了一些问题。2023年11月28日,华为与奇瑞合作的智界首款产品S7正式发布,市场自然也是一片叫好,订单破万貌似也是理所当然的事情,可随后智界就遇到了交付难题。2024年4月11日,华为再次为智界S7召开发布会,宣布解决初期交付瓶颈,并开启海量交付。在首次上市接近一年的时间点,2024年11月26日,智界R7的年度改款上市,进行了常规产品力迭代,提升竞争力并让入门价格下探。

截至2025年7月,智界S7过去一年的交付量为17,725台,近半年为4,145台。对比之下价格相近的小米SU7近一年的交付量为276,469,近半年的交付量为157,205。这样看来,智界S7这“一年发三次”的背后,也或多或少的代表了华为对其终端表现的不满。

华为的魔法失灵了么?

对问题的判断,最怕的就是用单一证据进行极端的判断。看到问界的成功就夸赞华为魔法的伟大,看到智界的问题就贬低华为的魔法失灵。我们不妨看一下截至2025年7月,华为已经合作的四界:问界、智界、享界、尊界的前世今生,才能够对华为的魔法进行一个更全面的了解。

对于华为不造车的前因后果,在此就不进行追溯了,毕竟任正非已经通过各种渠道向外坚决的表达了这个决策。如今,华为与车企的合作,按照合作深度可以大致分为以下三种:一、零部件供应模式,华为仅作为零部件供应商,提供诸如激光雷达、电驱系统、AR-HUD等;二、Huawei Inside(HI模式),华为提供包括智能驾驶、智能座舱、智能车控等核心技术(所谓华为全家桶),但不参与整车设计、制造与销售环节,如阿维塔、极狐;三、鸿蒙智行模式(熟知的智选车模式),华为深度参与产品定义、核心零部件选型及营销服务,合作车型进入华为终端门店销售,华为通过此模式实现从技术到渠道的全流程把控。

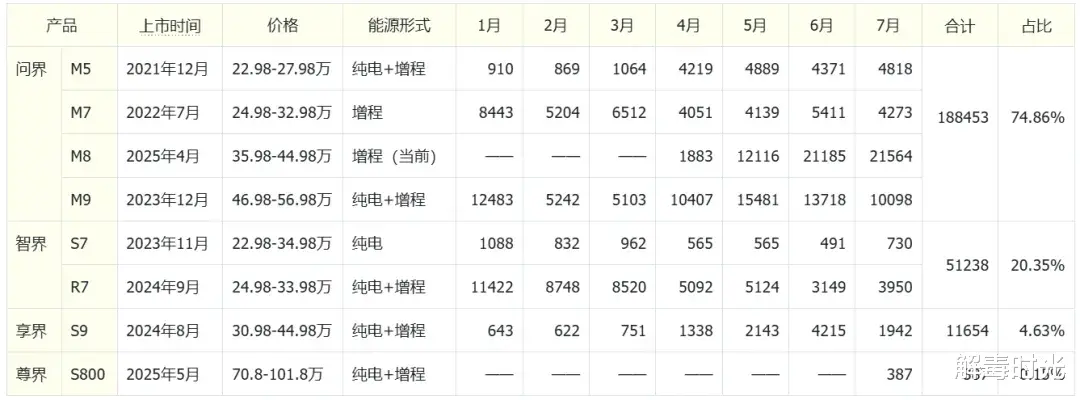

我们要讨论的四界,正是华为的鸿蒙智行模式下诞生的汽车品牌。梳理一下几个时间线,2021年12月华为与赛力斯合作的问界品牌以及首款产品问界M5发布;2023年11月华为与奇瑞合作的智界品牌亮相以及首款产品智界S7发布,2024年8月华为与北汽合作的享界品牌亮相以及首款产品享界S9发布;2025年5月华为与江淮合作的尊界品牌亮相以及首款产品尊界S800发布。

华为在“界”的扩展上可以算是一年一个脚印,那么在2022年似乎并没有什么动作。实际上在问界的合作上,首款产品M5并不算真正的成功,总的来说距离爆款还差那么一点点。在2022年7月推出的问界M7才算是真正意义上问界的首个爆款,也可以算是华为的爆款,在此基础上,华为也相当于是跑通了其智选车模式,有了成功案例,可以放手跟其他车企谈条件了。

华为究竟为智选车施了什么魔法?

对于这个问题,我们简单引入一个分析工具——4M模型。4M即一个产品、一个企业或一个新兴市场的四个阶段或四步节奏,是借用一些既有的营销概念——MVP(Minimum Viable Product,最小化可用产品)、PMF(Product-Market Fit,产品市场匹配度)和GTM(Go-to-Market,市场进入策略),以及一将MTL(Market To Lead,市场到线索)扩展了的MTU(Market to User,从市场到用户),将这四个模块分别定义为MVP-可行验证、PMF-需求匹配、GTM-市场进入、MTU-用户经营,从而形成一个新的分析工具4M模型。

如果把汽车产品的生命周期看作是一个价值传递的过程的话,那么MVP阶段的核心是创造产品的基础产品价值,也就是一个基本能用、用户可以买的产品,比如“一辆能够开动和乘坐的车”;PMF则是在基础价值上增加特殊思考——“这个产品为谁而造,满足了他们什么需求”,可以说PMF是一个在共性需求之上考虑个性需求的增值过程;GTM则是要将产品价值用营销的各种手段转移到消费者的心智当中,即价值的转移过程;最后MTU则是用户选购并使用特定的产品的过程,也可以看作是价值交换以及价值实现的完成。

从用户视角来看,MVP-PMF-GTM-MTU通俗的来说就是产品看起来从“凑合买”到“值得买”的发展(MVP-PMF),用户对产品的态度从“想要买”到“推荐买”的转变(GTM-MTU)。对于一个企业来说,这四个阶段也将经受不同的考验:在MVP阶段,考验主要是企业能否将一个可行的产品设计制造出来,并不断去优化;到PMF阶段,比拼的是产品思维——为谁提供什么样的产品和服务,既要聚焦,又不能进入过小的需求中;进入GTM阶段,关键是要将产品事实转化为用户认知,即将产品价值和用户认知到的价值进行有策略的统一;最后MTU阶段,就是企业持续运营——激活户体验,并转化为正向口碑,并持续滚动下去的能力的综合比拼。

借用4M模型来看,华为与赛力斯等车企的合作,几乎是要将MVP-PMF-GTM-MTU四个步骤全部都抓到了自己的手里。简单的来说,在合作初期的考察中,华为必然考量的是合作车企的MVP能力——是否具备造出最小化可行产品的能力。或者即便当前不具备,那么假以时日是否可以成长为具有这样能力的企业。造车资质、造车经验、现有的产能、制造工艺和流程等,这些都在华为考量的范围之内。

通过了MVP能力的考核以及制定了能力发展路线之后,就要进入关键的PMF阶段。毋庸置疑,华为是牢牢地在四界中掌握着产品定义的主动权:目标用户是谁、他们的需求如何、用什么功能满足、最后造出一个什么样的产品,这些问题统统由华为提出并解决。合作方只需要在这些问题之下,与华为一同去找到具体的产品设计方案即可。特别在主要的零部件选型方面,华为也占有巨大的主导权。

合作方就仿佛是一个“代孕的母体”,负责将华为主导设计的产品孕育出来。接下来,华为又充当起了“助产士”、“接生婆”的职能。凭借多年在手机市场的营销经验,华为的GTM铁军被复制到了汽车新品的导入当中。上市营销的节奏、策略、资源排布甚至是预算,都在华为的控制范围之内。一向打惯了富裕战争的华为很擅长饱和式的供给,每款产品依靠强大的空中火力,给所在的细分市场以足够的轰炸,确保产品能够上市即热。

最后一个关键步骤,在MTU环节中,华为也是拿出了一套组合拳,一方面,大量的曾经主营3C产品的华为商超门店可以作为鸿蒙智行产品的露出渠道,同时华为还专门建设了鸿蒙智行的专属渠道,另外严格的销售标准、流程以及地面销售的执行打法也灌入渠道当中进行强考核,最后华为曾经的独树一帜的“花粉”即成为了首批客户群体的保障,又贡献出了巨大的正向口碑。

鸿蒙智行模式真的是魔法的根源么?

没有人会否认,鸿蒙智行模式下的问界很成功。而在提及智界的时候,也会有声音说,华为和奇瑞在合作上并没有配合的很好,背后的意思是华为并没有完全主导“4M”的所有环节,从而导致产品销量的不达预期。但是“合作分工”或者说基于“合作分工”的谈判本身就是鸿蒙智行模式中的关键组成部分,甚至是一切的根源。不能说产品销量不好是合作分工的问题,而不是模式的问题。

如果模式没问题的话,那么结果应该像是“麦当劳出品”一样保证品质的一致性,也就是不同的界成功的概率不会相差太多、最终的结果也不会有巨大的差异。但当我们拆解开2025年整个鸿蒙智行销量的时候就会发现,问界以接近四分之三的销量占比,几乎一人扛起了鸿蒙智行的大旗,更何况问界的主销产品还是集中在M9、M8两个35万以上的产品上。相较之下,其他三个界都不够看,智界勉强撑起了五分之一的销量,但价格越走越低。享界在发了增程之后销量略有起色,但也同样是在价格巨幅下移的情况下做到的。尊界虽然前期宣传爆单,但是在交付上依然还没有体现。

虽然说龙生九子各有不同,但同样的大厨为什么会做出味道差异如此大的菜品呢?答案需要进一步拆解开华为魔法当中的各项技能。首先在MVP环节当中,华为需要考察合作企业的能力以及争取到最大的业务权限,这一项在问界非常奏效,都别说赛力斯给出了灵魂,在合作之前,赛力斯除了一口气,什么都没有了,跟华为的合作也是灵魂和身体全部投入,言听计从。而奇瑞则不一样,虽然在新能源智能化方向上屡屡受挫,但奇瑞还有庞大的燃油车和海外销售基盘,这就具备了在谈判中跟华为掰手腕的筹码。所以在这个环节,华为不能够保证一定能达成最佳模式。

其次在PMF环节里,问界的M7、M8、M9是华为到目前为止产品定义的成功之作。但在接下来的智界和享界中,华为对市场的理解、产品定义和价格的精准把握似乎就没有那么“神奇”了。智界S7就不必说了,享界S9虽然在增程新品的发布下有所上升,但是对比起同价位区间的销量领先者奔驰E(享界的合作方北京汽车同样也是奔驰在国内的合作方)的月均万台左右,还有着较大的差距。当然,PMF的发挥,也要基于第一阶段的分工谈判而来,或许华为的PMF水准一以贯之,但在和奇瑞与北汽的合作中因为模式设定没有发挥出来,这就不得而知。

在汽车的GTM当中,华为做的究竟如何?智界S7初期交付问题的关键责任,很难不算上GTM一份,因为GTM最核心的就是要评估产品整体的上市节奏,确保上市-交付这个链条的完整性,不能仅仅拿合作不顺畅来掩盖GTM的问题。与此同时,除了在庞大的华为营销体系支撑下的饱和式的市场攻击之外,鸿蒙智行的营销也并没有玩出什么花样。在智界急需一剂强心剂的时候,也不过是把刘亦菲作为代言这种手机行业的流行搬了过来,更何况在上一个汽车盛况周期(2010年代),车企的代言人营销玩的会更得心应手。

最后的MTU环节中,目前几个界并没有太大的差异,大家都放在几乎同一个店当中,能把价格不菲的问界卖上量,本身就说明了华为渠道转化能力的优异。同时华为本身也具备在渠道内辗转腾挪的空间,销售一线当中也偶尔会听到,在某一时段,华为内部会有一定的方向引导,比如面向人群有交叉的M7和R7,适当的多向用户推荐某一款产品,从而推高其销量。但这样的努力在用户明确的需求面前也是收效甚微,并且这也暴露出另一个问题,即在同一个渠道当中,卖这么多挂着不同品牌,但目标人群总有重叠的产品,似乎也很难最大化的发挥出产品的组合优势,产品的差异性最后被渠道所限制了。

不过在以上因素之外,还有两个巨大的华为优势没有被分析:技术优势和品牌优势。

在技术方面,华为智能座舱和智能驾驶的总体产品能力,在无数的媒体评测中已经得到了认可,但这种认可度越高,也越凸显出技术在产品当中作用的尴尬。如果华为的智能在用户选择产品当中占据主要因素,那么就不会出现问界和其他几界的巨大差异。而品牌的尴尬点还不止于此,华为一直被认为的高端,可以在问界的热销中体现出来,但是在20-30万的市场中,华为效应似乎就没那么明显了,以成熟的汽车市场分类的眼光来看,华为的高端同样也可以被解读为略显成熟甚至是“老”。

总结来看,华为魔法当中,4M里面的核心都无法被保证是百战百胜,而华为引以为傲的技术和品牌的加持,也会区分不同的用户群和产品的细分市场会产生不同的效果。那么这样来看,会让我们有了更深一步探究的可能——鸿蒙智行模式本身商业成功可能性的问题。

是魔法还是偶然,第五界可能是试金石

更直白的讲,鸿蒙智行成功中,华为的魔法究竟占了多大比例,是不是还有其他偶然因素占了更大的比例?

可以说,问界的身边不光有华为,还有理想的身影。问界的M5789对应的就是理想的L6789。在7月份,这两个序列的对比是理想卖了27,915台,而问界卖了40,753台。虽然拉开了一些差距,但理想在上半年也曾摸到4万台的销量,并且在去年理想全系甚至单月可以超过5万台。问界的成功离不开华为的主导,但也离不开这个细分市场的成熟。在此,问界没有开创什么,不过是用魔法打败魔法,或者还谈不上打败,只是用魔法迎战魔法而已。

这就像人们讨论理想的成功时会倾向的两种归因:运气使然或李想的超强产品定义能力。那么归因到问界身上,是不是也是跟随对标策略加上运气占了上风呢?

问界之外,尊界S800谈及成功还为时尚早,毕竟扎扎实实地把车交给用户,并且持续服务好,产生良好的用户口碑,才是豪华车成功的基石。享界S9的近期回暖是增程版本的新车因素,还是可以持续长期的本质性改变,目前不得而知。下一款旅行车享界S9T虽然呼声很高,但旅行车本身在中国市场的基盘就不是很大,是用大炮打开了一个全新市场,还是打到了蚊子身上也还难以判断。

在8月25日的秋季发布会中,最大的杀手锏还是来自于问界,今年的大爆款M8的纯电版本来了,此前被乐道L90、蔚来ES8、理想i8搅热的纯电大车市场会进入真正的白热化竞争,M8绝对是最终胜利者的候选人之一。全新的智界双7(R7和S7)也会同步发布,智界品牌能否站住,就看这一次的双车发布了。

当然在这次秋季发布会中,还有一个大家都知道的one more thing,就是华为可能的最后一界“尚界”的首款车H5预售即将开启,它被受瞩目的原因除了跟上汽的合作之外,还会让市场对鸿蒙智行模式有了一次全新的判断机会,一方面,鸿蒙智行是否可以再持续的制造爆款?另一方面,华为的品牌在20万以下的市场是否会引发核裂变效应?毕竟今年的小米YU7已经给这个市场足够的震撼了,我们还会再一次见证历史么?

评论列表