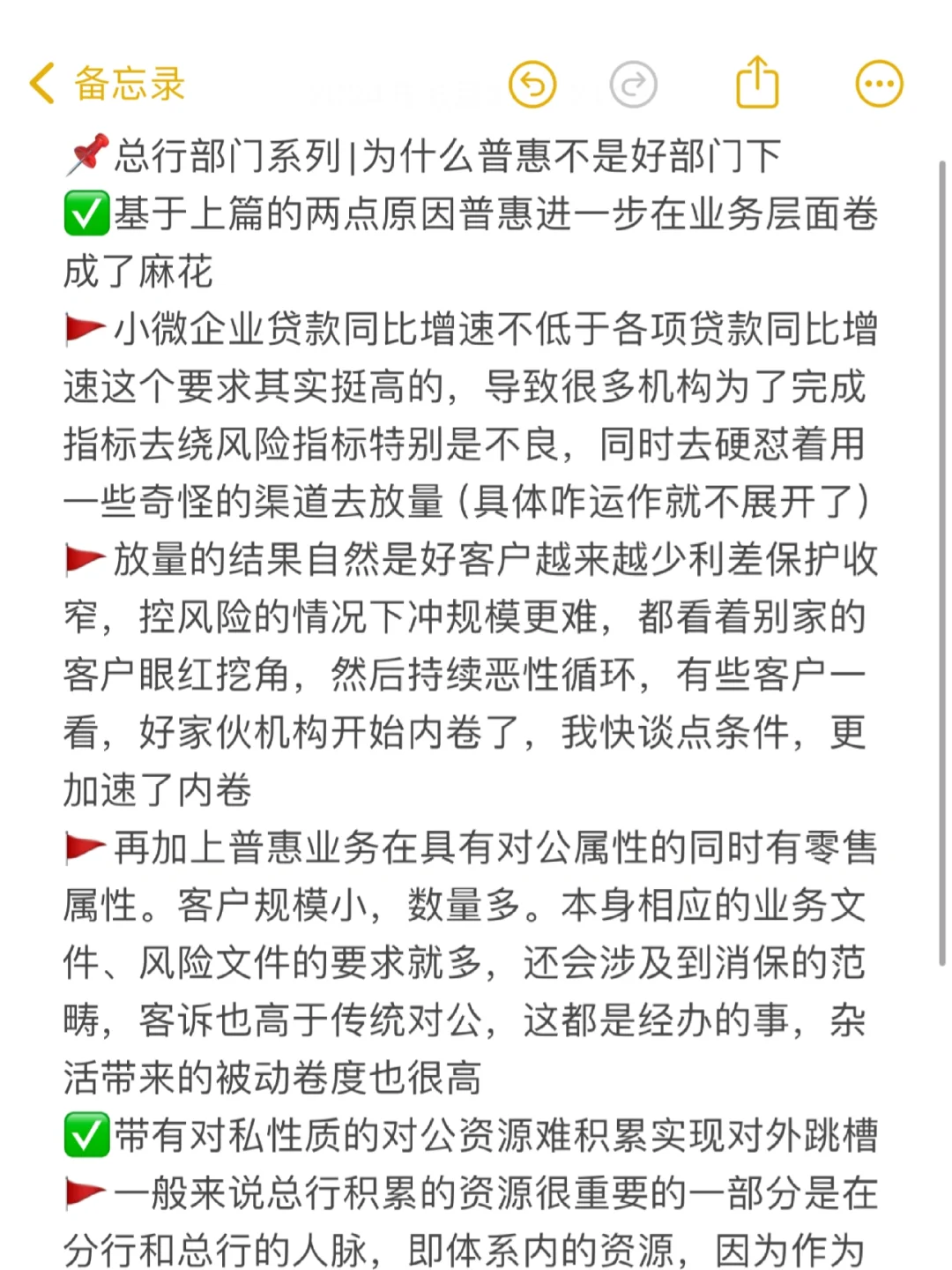

✅基于上篇的两点原因普惠进一步在业务层面卷成了麻花

🚩小微企业贷款同比增速不低于各项贷款同比增速这个要求其实挺高的,导致很多机构为了完成指标去绕风险指标特别是不良,同时去硬怼着用一些奇怪的渠道去放量(具体咋运作就不展开了)

🚩放量的结果自然是好客户越来越少利差保护收窄,控风险的情况下冲规模更难,都看着别家的客户眼红挖角,然后持续恶性循环,有些客户一看,好家伙机构开始内卷了,我快谈点条件,更加速了内卷

🚩再加上普惠业务在具有对公属性的同时有零售属性。客户规模小,数量多。本身相应的业务文件、风险文件的要求就多,还会涉及到消保的范畴,客诉也高于传统对公,这都是经办的事,杂活带来的被动卷度也很高

✅带有对私性质的对公资源难积累实现对外跳槽

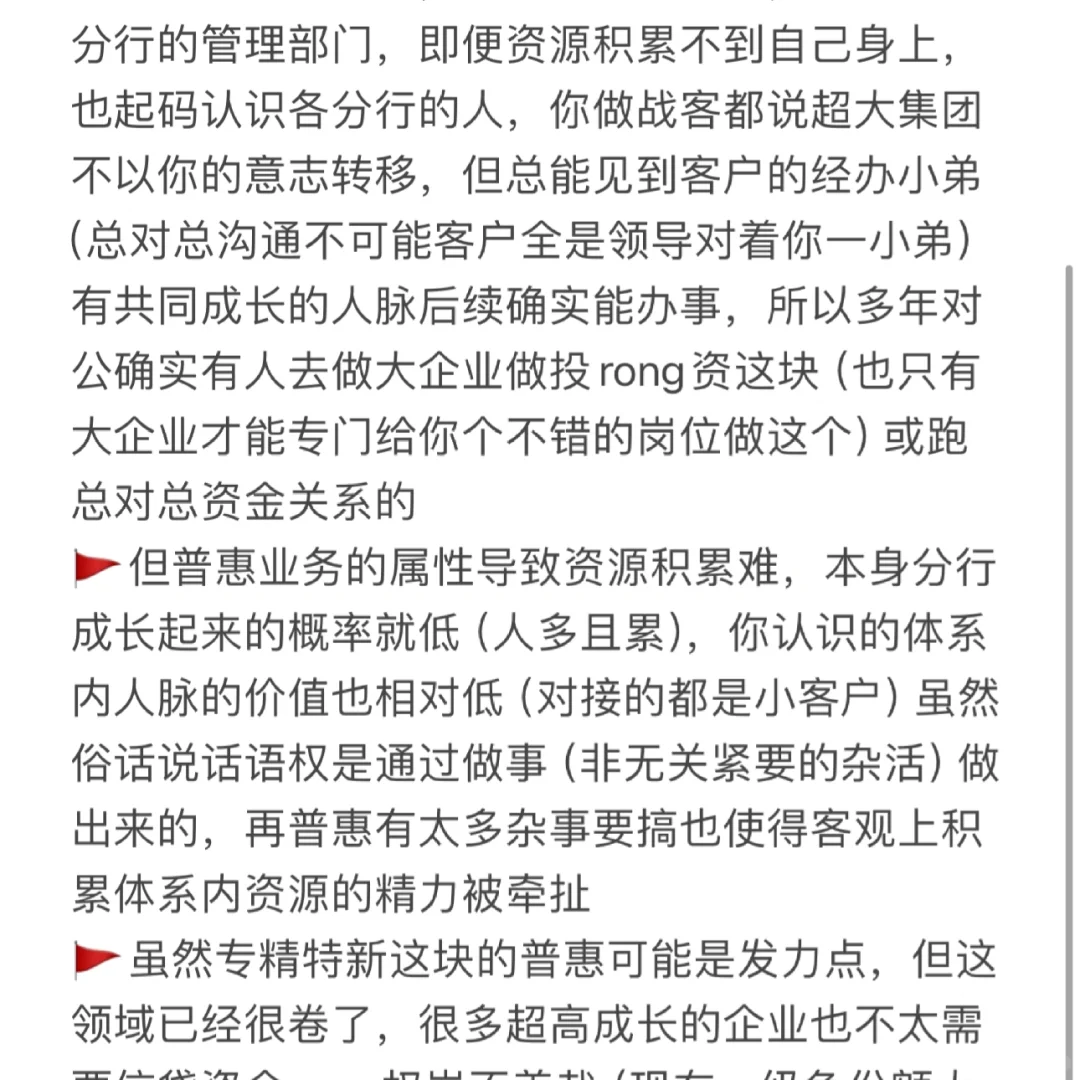

🚩一般来说总行积累的资源很重要的一部分是在分行和总行的人脉,即体系内的资源,因为作为分行的管理部门,即便资源积累不到自己身上,也起码认识各分行的人,你做战客都说超大集团不以你的意志转移,但总能见到客户的经办小弟(总对总沟通不可能客户全是领导对着你一小弟)有共同成长的人脉后续确实能办事,所以多年对公确实有人去做大企业做投rong资这块(也只有大企业才能专门给你个不错的岗位做这个)或跑总对总资金关系的

🚩但普惠业务的属性导致资源积累难,本身分行成长起来的概率就低(人多且累),你认识的体系内人脉的价值也相对低(对接的都是小客户)虽然俗话说话语权是通过做事(非无关紧要的杂活)做出来的,再普惠有太多杂事要搞也使得客观上积累体系内资源的精力被牵扯

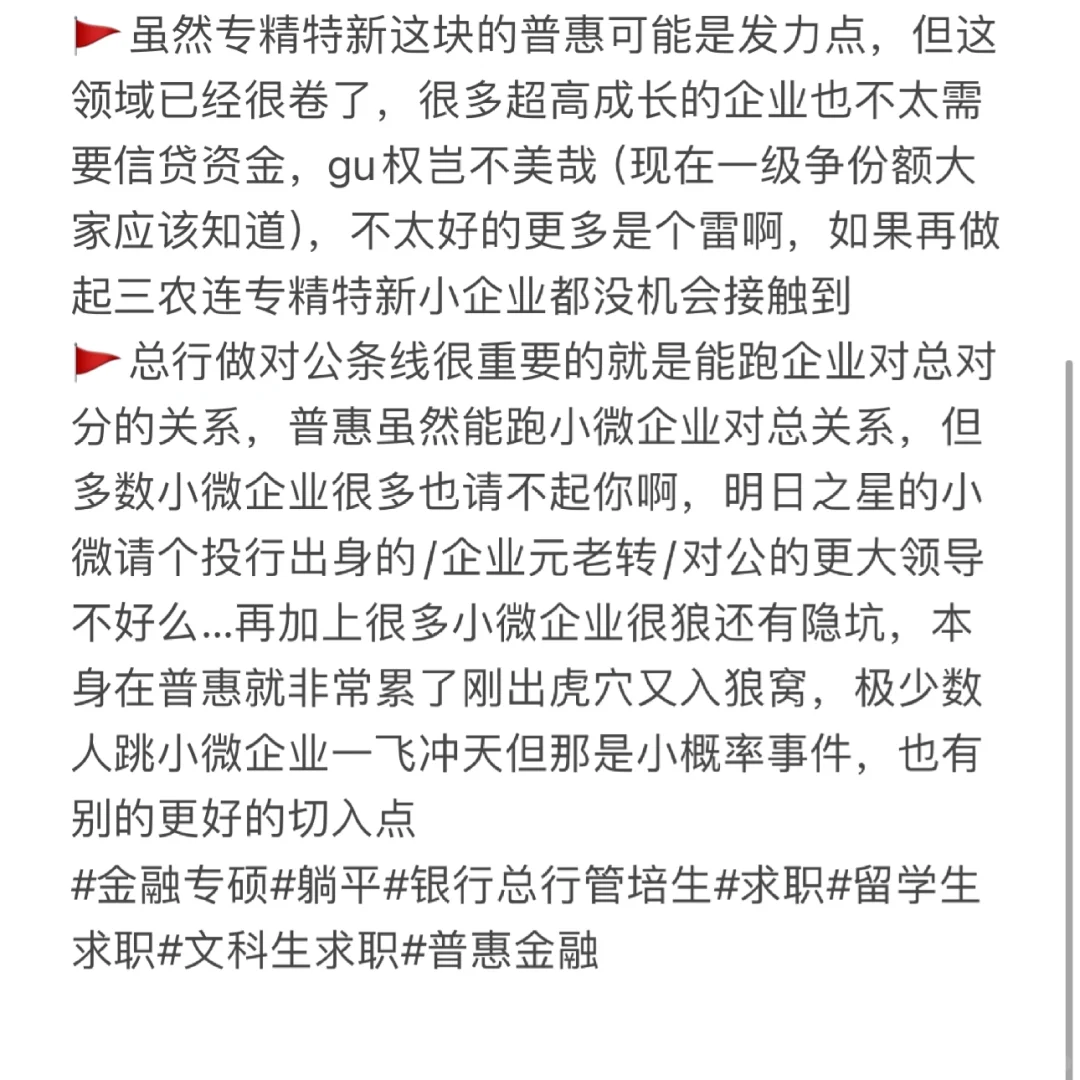

🚩虽然专精特新这块的普惠可能是发力点,但这领域已经很卷了,很多超高成长的企业也不太需要信贷资金,gu权岂不美哉(现在一级争份额大家应该知道),不太好的更多是个雷啊,如果再做起三农连专精特新小企业都没机会接触到

🚩总行做对公条线很重要的就是能跑企业对总对分的关系,普惠虽然能跑小微企业对总关系,但多数小微企业很多也请不起你啊,明日之星的小微请个投行出身的/企业元老转/对公的更大领导不好么…再加上很多小微企业很狼还有隐坑,本身在普惠就非常累了刚出虎穴又入狼窝,极少数人跳小微企业一飞冲天但那是小概率事件,也有别的更好的切入点

评论列表