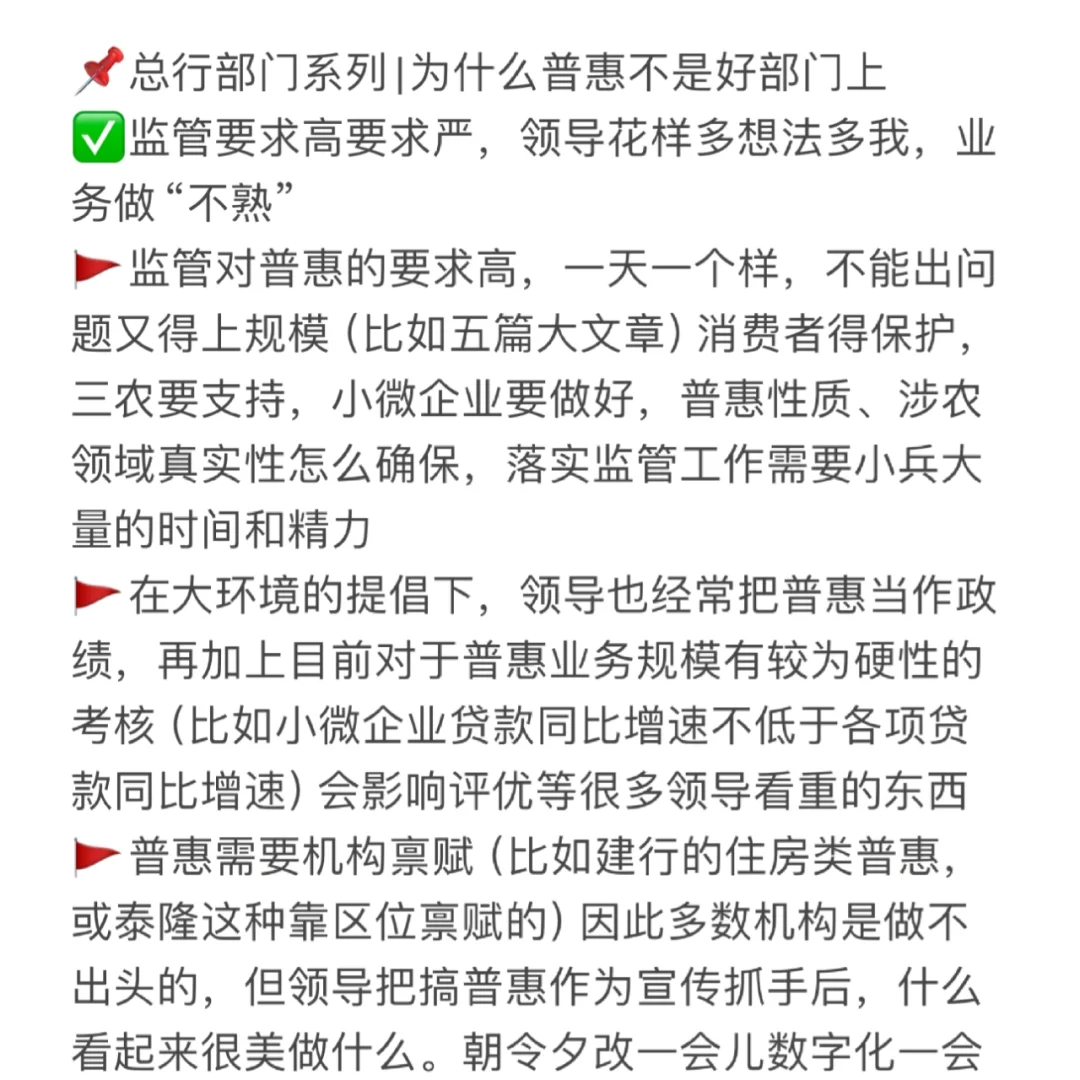

✅监管要求高要求严,领导花样多想法多我,业务做“不熟”

🚩监管对普惠的要求高,一天一个样,不能出问题又得上规模(比如五篇大文章)消费者得保护,三农要支持,小微企业要做好,普惠性质、涉农领域真实性怎么确保,落实监管工作需要小兵大量的时间和精力

🚩在大环境的提倡下,领导也经常把普惠当作政绩,再加上目前对于普惠业务规模有较为硬性的考核(比如小微企业贷款同比增速不低于各项贷款同比增速)会影响评优等很多领导看重的东西

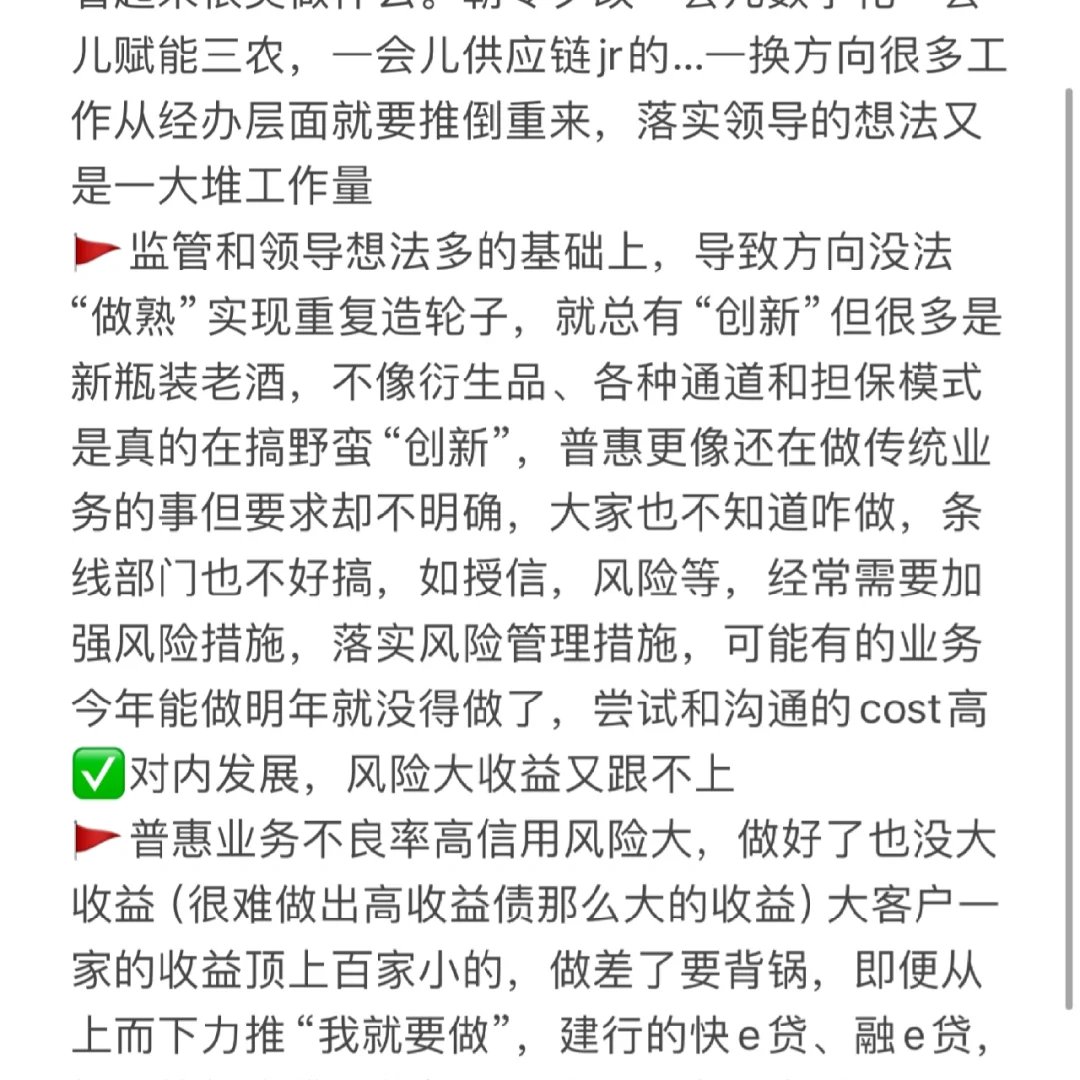

🚩普惠需要机构禀赋(比如建行的住房类普惠,或泰隆这种靠区位禀赋的)因此多数机构是做不出头的,但领导把搞普惠作为宣传抓手后,什么看起来很美做什么。朝令夕改一会儿数字化一会儿赋能三农,一会儿供应链jr的…一换方向很多工作从经办层面就要推倒重来,落实领导的想法又是一大堆工作量

🚩监管和领导想法多的基础上,导致方向没法“做熟”实现重复造轮子,就总有“创新”但很多是新瓶装老酒,不像衍生品、各种通道和担保模式是真的在搞野蛮“创新”,普惠更像还在做传统业务的事但要求却不明确,大家也不知道咋做,条线部门也不好搞,如授信,风险等,经常需要加强风险措施,落实风险管理措施,可能有的业务今年能做明年就没得做了,尝试和沟通的cost高

✅对内发展,风险大收益又跟不上

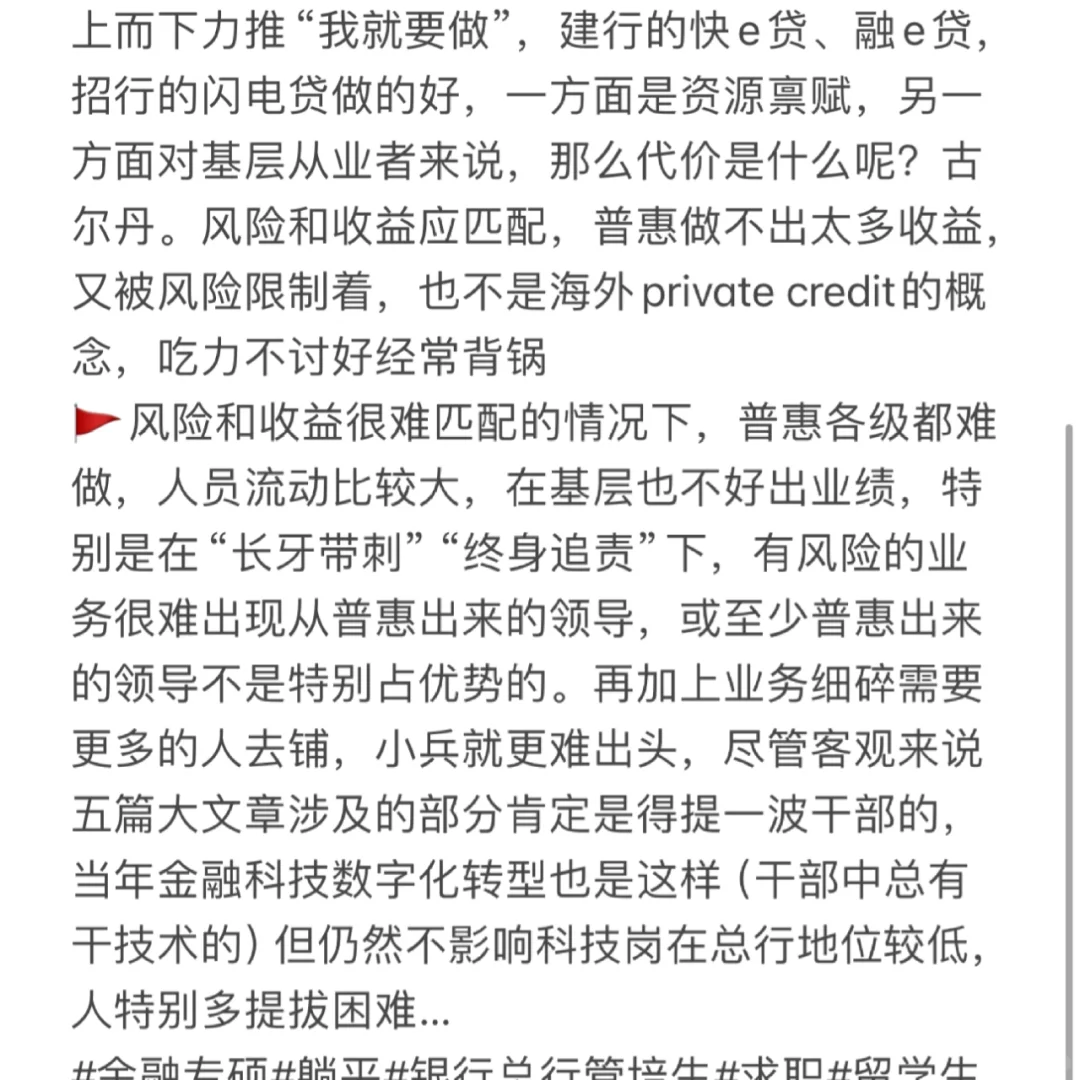

🚩普惠业务不良率高信用风险大,做好了也没大收益(很难做出高收益债那么大的收益)大客户一家的收益顶上百家小的,做差了要背锅,即便从上而下力推“我就要做”,建行的快e贷、融e贷,招行的闪电贷做的好,一方面是资源禀赋,另一方面对基层从业者来说,那么代价是什么呢?古尔丹。风险和收益应匹配,普惠做不出太多收益,又被风险限制着,也不是海外private credit的概念,吃力不讨好经常背锅

🚩风险和收益很难匹配的情况下,普惠各级都难做,人员流动比较大,在基层也不好出业绩,特别是在“长牙带刺”“终身追责”下,有风险的业务很难出现从普惠出来的领导,或至少普惠出来的领导不是特别占优势的。再加上业务细碎需要更多的人去铺,小兵就更难出头,尽管客观来说五篇大文章涉及的部分肯定是得提一波干部的,当年金融科技数字化转型也是这样(干部中总有干技术的)但仍然不影响科技岗在总行地位较低,人特别多提拔困难…

评论列表