被视为“现金奶牛”的商管/物企,常常为地产母公司“输血”。最近,又有一家闽系商管公司上演“儿子救父”的戏码!

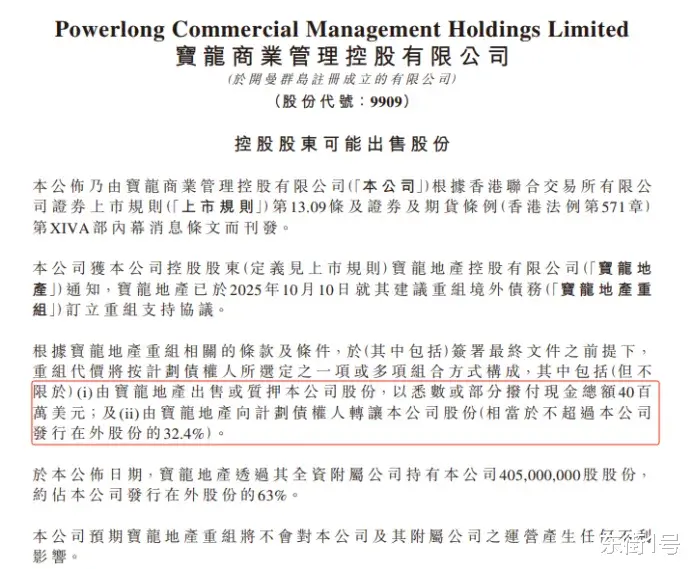

深陷债务泥潭的宝龙地产,正将旗下优质资产“宝龙商业”作为二次重组偿付的核心筹码,包括出售宝龙商业股份套现4000万美元,或直接转让不超过32.4%的宝龙商业股权抵债。

晋江许家父子此次 "动刀" 核心商业资产,是被逼到绝境了吗?

2023年底暴雷的宝龙地产,早在去年2月就发布境外债务重组计划,但因未达成协议而在今年2月失效。如今,宝龙地产再启境外债务重组,并押注宝龙商业股权求生。

10月13日,宝龙地产就境外债整体解决方案的重大进展发布公告,公司已与超31%的债务持有人签署重组支持协议。

宝龙地产提供包括现金偿付和奖励、旗下宝龙商业股票、可转宝龙地产股票的强制可转换债券、新的中长期票据等选项,其中最受关注的是:

1、由宝龙地产出售或质押宝龙商业股份,以悉数或部分拨付现金总额4000万美元;

2、 由宝龙地产向计划债权人转让宝龙商业股份(相当于不超过宝龙商业发行在外股份的32.4%),作价每股15港元(对比前一次债务协议中的12港元有所提高)。

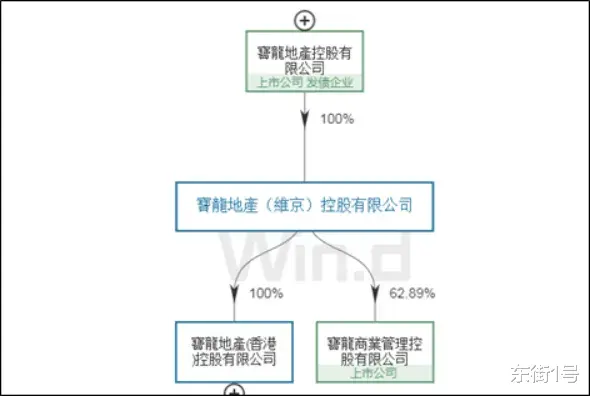

宝龙商业目前由宝龙地产通过全资附属公司持有约63%股权。若按上限转让股份,母公司持股比例将骤降至30.6%,失去第一大股东地位。尽管因许华芳间接持有2.95%股权,宝龙商业暂时还能姓许,但“宝龙系”对核心资产的掌控力已亮起红灯。

连最有前景的商业运营平台都被摆上"货架",可见宝龙地产的化债难度有多大。

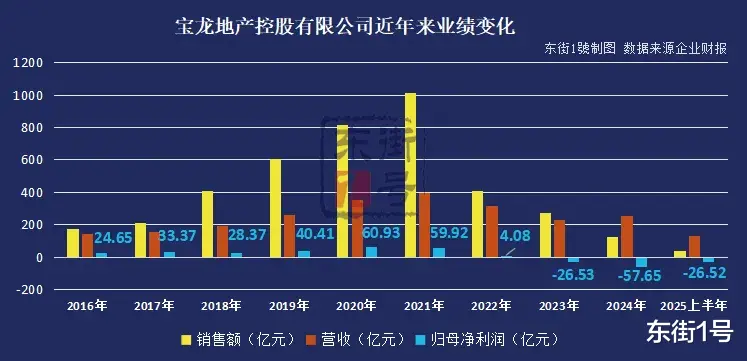

截至2025年6月30日,宝龙地产总借贷约561.11亿元,流动负债高达275.98亿元,而其账上总现金仅73.27亿元,资金缺口仍超200亿元。另有账面总值约228.43亿元的债务已违约或交叉违约,净负债比率为104%。

销售下滑更是让传统现金流来源近乎枯竭。2025年前三季度,宝龙地产合约销售总额只剩54.31亿元,同比下滑44%。

财报显示,宝龙地产2025上半年总收入约132.51亿元,同比下降15.3%。近两年半时间(2023、2024年及2025上半年),其累计净利亏损高达110.7亿元。

反观2019年上市的宝龙商业,在地产下行期仍有91.8%的出租率和稳定的现金流,还具备高盈利水平。

半年报显示,2025上半年,宝龙商业实现营业收入13亿元,归母净利润1.83亿元。同时,公司经营性现金流同比大幅增长52.8%,达到2.22亿元。

截至2025年6月30日,宝龙商业现金及银行结余约为42.85亿元,无任何计息借款,财务状况较为稳定,流动资金充裕,也因此成为宝龙地产重组核心资产。

作为内地首家轻资产商业运营服务商,截至2025年6月30日,宝龙商业在管商业项目97个,在管面积1106万㎡;签约项目129个,签约面积1424万㎡,而且仍在扩张布局。

此前,宝龙地产也试图通过出售上海宝山写字楼等资产回笼资金,但受商业地产市场低迷影响多次交易失败。

母公司急需血包,而宝龙商业这一商管型物企是旗下最具变现价值的核心资产,其命运或许早已注定。

对于闽系暴雷房企而言,商管/物管平台是他们较易出手的优质资产,所以常被当成化债工具:

2021年,阳光城和三盛集团将旗下的物业公司——阳光智博和伯恩物业“卖”给了万物云;

同年,正荣服务收购正荣地产旗下正荣商业99%股权;

中骏商管近年来也一度沦为中骏集团的“输血包”,二者之间存在大额关联交易,中骏商管还多次延长对母公司的关联贷款期限。

最近,另一家“千亿闽系房企”也玩起股权腾挪术。

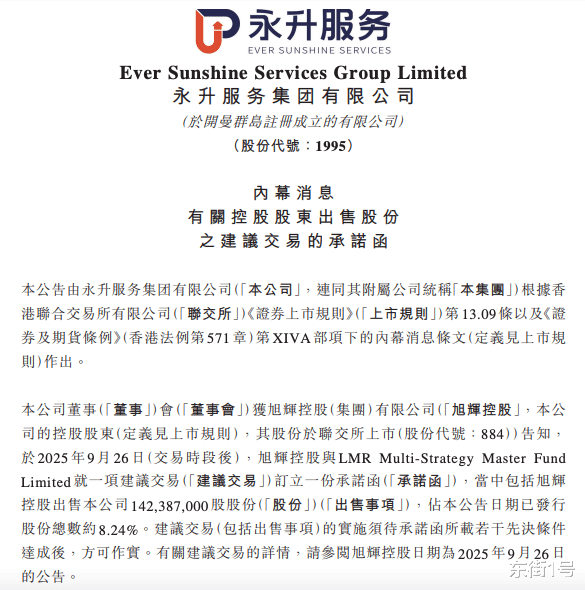

旭辉控股9月26日公告,其通过出售永升服务1.42亿股股份予英国投资机构,拿到2.76亿港元“救命钱”,目的是为了满足境外债务重组的先决条件。

据悉,旭辉控股的境外债务重组计划虽已取得法院批准,但重组生效日期的前提是公司必须拥有足够资金以履行对债权人及相关机构的付款义务。

和宝龙商业易主的危机不同,旭辉控股此次转让仅占永升服务已发行总股本的8.24%,旭辉仍持有永升服务约15.3%的股份,仍是后者重要股东之一。而且这笔交易还是10%溢价逆势成交。

除了控股权生变,今年3月,宝龙地产全资附属公司宝龙维京还被提出清盘申请。该聆讯已多次延期,最新安排拟于2025年11月17日举行。宝龙维京是宝龙地产实控人间接持股宝龙商业63%股份的中间公司,若该公司被清盘,将直接影响宝龙商业未来的运营。

如果二次债务重组成功,宝龙商业将为债务缠身的宝龙地产赢取短暂喘息的机会。但这场救赎会不会拖垮亲儿子?

早在2022年,宝龙商业就曾开展一场为母公司“输血”的计划,拟以8.68亿元代价收购一幢位于上海的办公大楼。但在“偏离轻资产运营本质”“损害投资者利益”的争议声中,宝龙商业终止收购。

如今,母公司走投无路,再优质的子版块也难独善其身。毕竟,能力越大,责任越大。

上为正文,欢迎关注我们!