2026年1月8日,固德电材系统(苏州)股份有限公司(下称“固德电材”)拿到深交所创业板IPO注册批文,保荐机构为东吴证券,拟募集资金11.76亿元。然而,从大客户蹊跷“消失”到研发模式存疑,再到分红与募资的反常操作,这家公司的经营内控短板逐渐浮出水面。

2022年、2023年,宁德时代分别以第一大、第三大客户身份出现在固德电材的客户名单中,是公司营收的重要支撑。但至2024年,宁德时代已从其前五大客户名单中消失,并且公司未在申报资料中进行说明。深交所已就此下发问询,要求公司解释宁德时代退出前五大客户的原因。

研发费用遭到监管追问。2024年,固德电材研发费用骤增至4,027.37万元,同比增幅达44.56%,呈现出“高增长”态势。但与之形成鲜明反差的是,公司披露的所有研发项目周期均未超过一年,且多数研发人员在报告期内仅参与单个研发项目。针对公司相关研发项目管理模式的合理性,深圳证券交易所亦已发出问询。

最受市场质疑的是公司“左手高额分红、右手IPO募资补流”的操作。招股书显示,2022年至2024年,固德电材连续三年实施现金分红,累计金额达7,476万元。按公司实际控制人朱某来夫妇直接持股比例估算,二人通过分红直接获利超3,500万元。

与之形成强烈反差的是,本次IPO计划募集资金中,有3亿元用于补充流动资金。但财务数据显示,截至2025年上半年,公司货币资金余额达2.71亿元,无任何短期借款,资产负债率处于行业较低水平。

值得注意的是,公司还存在大面积“无证”房产的合规风险。披露信息显示,固德电材及其子公司已建成房屋总面积达8.26万平方米,其中1.05万平方米房产未取得权属证书,占比12.75%。其中,公司子公司麦卡电工器材(陆河)有限公司(以下简称“麦卡电工”)一处面积2,944.29平方米的生产性房产亦属无证状态,其余无证房屋为辅助用房。

宁德时代退出前五大客户,研发费用大增44%引关注

固德电材主营业务为新能源汽车动力电池热失控防护零部件及电力电工绝缘产品的研发、生产与销售。

上图来源:固德电材招股书注册稿

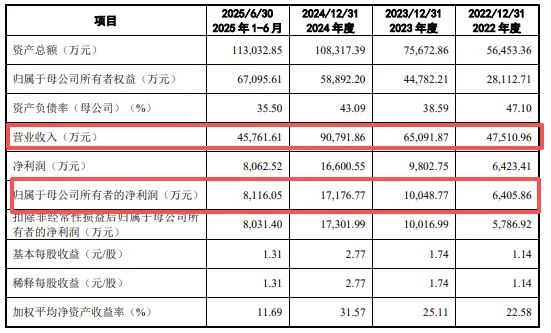

招股书数据显示,2022年至2024三年间,固德电材营业收入从4.75亿元飙升至9.08亿元,复合增长率38.26%;归母净利润更从6,405.86万元猛增至1.72亿元,复合增长率高达63.75%,业绩增速堪称亮眼。

值得注意的是,公司对2025年业绩的预测出现净利增速放缓的迹象。招股书显示,2025年公司预计营业收入增长20.05%至10.9亿元,但归母净利润仅预计1.77亿元,同比增幅缩至3.32%;扣非归母净利润1.75亿元,同比增速仅为1.30%。

数据显示,2022年至2025年上半年,公司对前五大客户的销售金额依次为1.76亿元、2.60亿元、4.02亿元、1.92亿元,占营收比重分别达37.14%、39.90%、44.27%、41.94%,整体呈上行态势。

引人关注的是,宁德时代从公司前五大客户名单中“消失”。招股书显示,2022年至2023年,宁德时代始终稳居公司前三大客户之列,其中2022年为第一大客户、2023年为第三大客户,公司对其直接销售额分别为4,725.57万元、5,547.58万元。但到了2024年,这一核心客户彻底退出前五大名单。

深交所要求固德电材明确说明两大核心问题,一是公司2024年向宁德时代销售额的具体变动情况,二是其退出前五大客户的真实原因。

面对监管追问,固德电材给出解释,公司与宁德时代的合作分为直接销售、间接采购两种模式。除直接向宁德时代供货外,宁德时代还会指定其下游供应商——包括电池包箱体、连接系统供应商等——向公司采购产品,用于配套生产。

上图来源:固德电材回复首轮问询函

根据公司披露,2022年至2024年,直接与间接销售合并计算后,公司对“宁德时代体系”的销售总额分别为5,824.25万元、5,841.62万元和5,658.58万元,并称整体规模“基本保持稳定”。

对于宁德时代退出前五大客户,公司给出两点理由:一是间接合作金额增加,稀释了直接销售占比;二是随着境外客户Rogers Foam Corporation、Stellantis、Grand TraversePlastics Corp.和Stellantis定点项目量产,境外客户销量增长,导致宁德时代销量排名下降。

上图来源:固德电材招股书注册稿

除客户变动外,研发投入的异常波动也成为监管问询的焦点。数据显示,2022年至2025年上半年,固德电材研发费用分别为2,156.92万元、2,786.04万元、4,027.37万元、1,935.75万元,研发费用率分别为4.54%、4.28%、4.44%、4.23%。

最引人关注的是2024年的研发费用异动:当年较2023年激增44.56%。更反常的是,公司披露的核心信息显示,其主要研发项目周期均不足一年,且报告期内多数研发人员仅参与单个研发项目。

深交所在第二轮问询函中要求固德电材说明其合理性。

对此,固德电材回应称,公司已建立“年度研发项目周期管理机制”。在该机制下,研发人员每年通常仅参与一项核心项目,且不同年份项目内容不重复。公司着重强调,这一模式既符合技术研发的专业性要求,也契合项目管理与财务核算的实际需求。

实控人夫妇三年分红超3,500万,募资3亿补流遭质疑

招股书披露的股权结构显示,朱某来为公司控股股东、实际控制人,其直接持有46.76%股份,同时通过苏州国浩、苏州虢丰两家合伙企业,分别掌控9.12%、3.55%的表决权。朱某来的配偶朱某直接持有公司1.12%股份,是朱某来的一致行动人。公司控股股东、实际控制人及其一致行动人合计可以控制公司60.55%的表决权,具备绝对控股权。

上图来源:固德电材招股书注册稿

值得关注的是,2022年至2024年,固德电材连续三年密集实施现金分红,累计派息达7,476万元。按直接持股比例计算,朱某来夫妇获得分红超3,500万元。

上图来源:固德电材招股书注册稿

与上市前的“慷慨分红”形成强烈反差的是,固德电材此次IPO抛出11.76亿元募资计划,其中3亿元用于“补充流动资金”。但招股书同步披露的财务数据显示,公司账面资金充裕,所谓“补流需求”与实际财务状况形成明显背离。

货币资金方面,2022年末至2024年末,公司账面货币资金从8,397.49万元飙升至3.07亿元,占总资产比例同步显著提升;即便截至2025年6月末,仍有2.71亿元货币资金。

现金流层面,近几年,公司经营活动产生的现金流量净额连续为正且稳步攀升,2024年已达1.85亿元。债务压力更显轻微,2024年末资产负债率降至39.68%的低位,且无短期借款,一年内到期的非流动负债仅768.42万元。

经营合规存瑕疵,超1万平方米房产“无证”

根据首轮问询函回复,公司及子公司已建成房屋总面积82,579.81平方米,其中无证房产面积达10,532.24平方米,占比12.75%。关键风险点在于,公司子公司麦卡电工2,944.29平方米无证房产涉及生产,其余无证房产为辅助用房。

上图来源:固德电材回复首轮问询函

针对这一合规瑕疵,固德电材给出两点解释:一是为适配生产快速扩张,未经审批擅自搭建临时简易仓库;二是麦卡电工部分房产建于2001年,于2018年7月被全资收购,麦卡电工未取得权属证书的房产主要系收购前建设,因建设年代久远、原始资料不全,不能满足办理产权证明条件。

固德电材方面称,仅麦卡电工存在无证房产用于生产的情况,且该部分房产面积占比不大,已获得主管机关准许保留使用的确认。基于此,公司认为,部分房屋无证不会对生产经营产生重大不利影响。

记者:贺小蕊

财经研究员:赵强