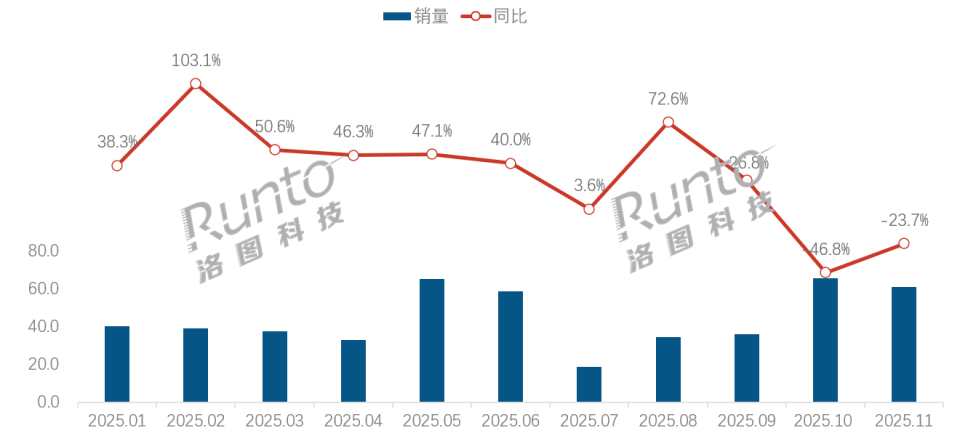

根据洛图科技(RUNTO)数据显示,2025年11月,中国扫地机器人线上全渠道的零售量为61.3万套,同比下降23.7%;零售额达19.4亿元,同比下降24.8%。

2025年1-11月 中国扫地机器人线上全渠道市场分月度销量及变化

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:万套,%

月度市场小结

①11月市场虽未摆脱下行压力,但降幅收窄的趋势释放出积极信号。②头部品牌凭借技术迭代、产品矩阵优化与细分价格带深耕,使得马太效应凸显。③滚筒式滚刷的爆发式增长,印证了深度清洁需求的升级,为品牌的差异化竞争提供了明确方向。

一、品牌竞争:马太效应加剧,TOP4占据超八成份额

根据洛图科技(RUNTO)线上全渠道数据显示,TOP4品牌的合计销量份额为85.1%,同比增长了3.7个百分点。中小品牌的生存空间被进一步挤压,市场资源加速向技术、渠道和产品力更强的企业集中。

2025年11月 中国扫地机器人线上全渠道市场TOP10品牌销量份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

科沃斯:以32.1%的销量份额位居线上市场第一。核心优势在于精准卡位 2500-3499 元关键价格带,主力机型 T80s 系列凭借均衡的性能与定价成为爆款,持续巩固市场优势。

石头:在线上市场的销量与科沃斯在伯仲之间,当月份额为31.6%,位居第二,不过在双11促销期间曾位居第一。11月,石头的高端机型P20 Ultra Plus系列表现强劲,拉动品牌在3000元以上市场的销量同比增长35.1%,份额高达43.9%。

云鲸:凭借第三季度发布的 J6 系列和逍遥 002 MAX 系列形成双驱动,两大系列贡献了76.1%的品牌销量,以11.5%的份额居线上市场第三,产品迭代速度成为其核心竞争力。

米家:锚定性价比赛道,在 2500 元以下市场销量排名第一,H40系列与M40系列精准满足预算有限用户的清洁需求,以9.9%的份额占据线上市场第四位,持续收拢大众市场流量。

市场集中度的提高,本质上是头部品牌“技术+产品+价格带”三维布局的成功。反观海外品牌如 iRobot,因创新乏力、迭代速度滞后,已逐渐被挤出全球前五阵营,进一步印证了中国品牌在技术响应速度与成本控制上的优势。

二、产品特点:滚筒式滚刷爆发,深度清洁成差异化核心

产品功能迭代呈现明显的“痛点导向”,滚筒式滚刷的爆发式增长成为 11 月市场最显著的特征,也为品牌差异化竞争指明了方向。根据洛图科技(RUNTO)线上全渠道数据显示,11 月滚筒式滚刷销量同比增速超300%,市场占比达41.2%,成为洗拖一体机型的核心增长引擎。

1. 技术逻辑:精准解决清洁痛点

滚筒式滚刷之所以获得市场青睐,核心在于其“活水浸润+高速旋转擦洗”的双重清洁逻辑,能够有效应对顽固污渍、厨房重油污等传统滚刷难以处理的场景,精准击中了消费者对“深度清洁”的核心诉求。头部品牌纷纷加码这一技术:科沃斯自研活水滚筒技术,相关机型贡献了超60%的销量;云鲸、追觅等品牌则通过优化滚筒材质、提升转速,进一步强化清洁力与耐用性。

2. 价格分布:聚焦中高端,兼顾技术溢价

搭载滚筒式滚刷的机型主要集中在2500-4000元中高端区间,这一价格带既能够覆盖技术研发与硬件升级的成本,又能被主流消费群体接受,实现了技术价值与市场需求的平衡。这一趋势也说明,消费者愿意为能够解决实际痛点的技术创新支付溢价。

洛图科技(RUNTO)《中国扫地机器人零售市场月度追踪(China Robotic Vacuum Cleaner Retail Market Monthly Tracker)》报告包含扫地机器人线上市场的零售量额规模、分渠道、品牌、产品配置的数据月度更新,还包括畅销机型及价格走势。