第一部分

2025上半年中国出海投资核心洞察

出海易观察到:2025年上半年,中国企业的全球化步伐进入了一个深刻的“分歧与重构”阶段。面对复杂的地缘政治环境和全球经济秩序的波动,中国资本的出海逻辑正在发生根本性转变。

宏观数据呈现出强烈的迷惑性,但数据结构内部的剧烈调整,揭示了五大清晰且坚定的新趋势:

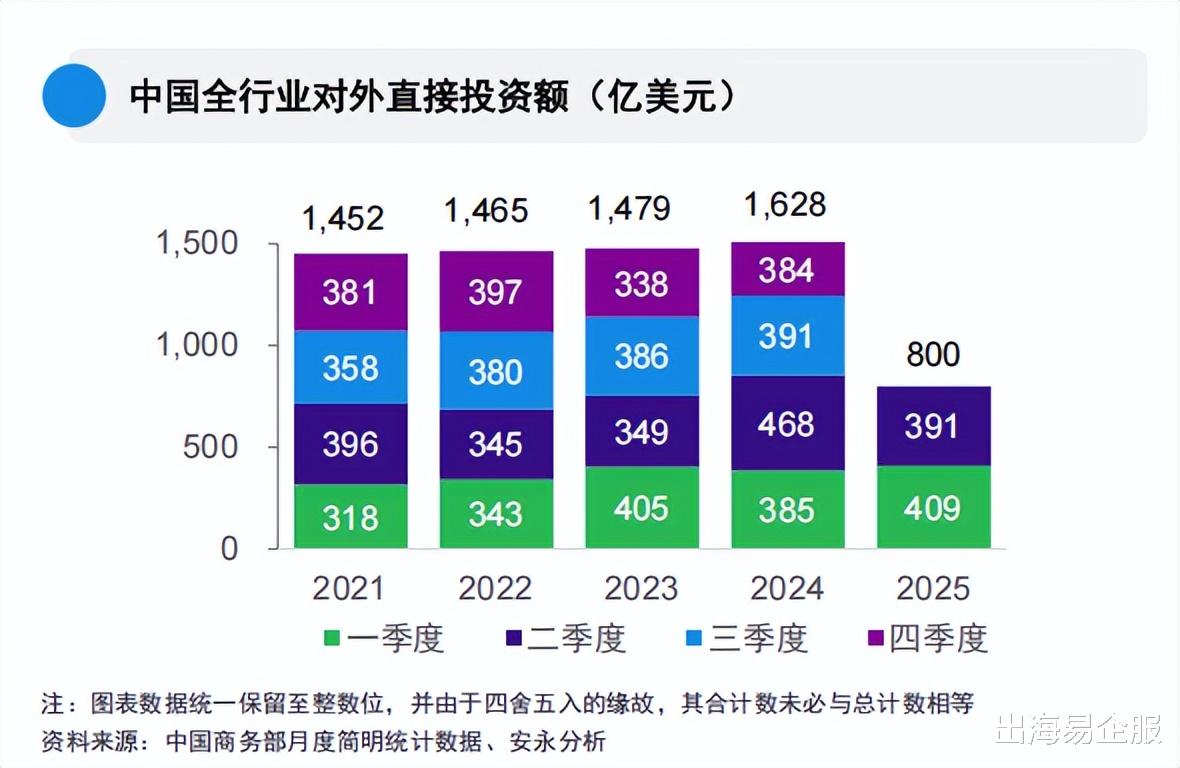

1:宏观“分歧”:战略收缩与战略进攻并存 2025年上半年,中国全行业对外直接投资(ODI)总额为800亿美元,同比下降6.2% 。这一宏观数据掩盖了一个剧烈的结构性转变:同期,对“一带一路”共建国家非金融类直接投资达189亿美元,同比激增20.7% 。这表明中国出海并非全面“撤退”,而是一次目标明确的“战略重组” 。资本正从受地缘政治摩擦(如美国关税、欧盟反补贴)影响的传统市场主动撤出或观望,并被主动引导至政策支持的新兴市场。

2:并购“质”变:从“广撒网”到“针对性的” 海外并购 (M&A) 市场呈现“量价背离”。交易数量同比减少7%(降至200宗),但交易总额飙升79%(达到196亿美元)。增长的核心驱动力是大额交易(超过5亿美元)的数量从去年同期的6宗翻倍增至14宗 。这标志着中国企业出海已进入成熟期,监管趋严和融资成本上升使得小型、机会主义的“海淘”式并购难以为继,取而代之的是具有高战略价值(获取关键技术、锁定核心资源)的“巨型交易” (Megadeals) 主导的战略布局。

注:数据来自安永分析

3:双轨驱动:“买”技术/资源,“建”产能/市场 中国企业的投资战略高度分化。并购 (M&A) 高度集中于技术(TMT行业并购额激增222%)和资源(采矿与金属并购额增长129%);而绿地投资则集中于产能(如“新三样”产业链,亿纬锂能在马来西亚建厂 )和市场(如数字经济,美团Keeta进军巴西)。这一分工的逻辑是:清晰地“购买”无法快速复制的(稀缺IP/核心资源),并“建造”必须牢牢掌控的(核心产能/本地生态系统)。

4:版图重构:告别欧洲,“南下”拉美,“东进”亚洲 全球资本流向图正在被重绘。欧洲并购市场“量价齐跌”(金额-16%,数量-10%),反映了地缘政治的寒意。形成鲜明对比的是,亚洲并购额激增162%,拉丁美洲并购额更是暴涨620%。以东盟、中东、巴西为代表的“全球南方” ,凭借其市场潜力、资源禀赋和相对中立的政治环境,已成为中国出海的主增长极。

注:数据来自安永分析

5:基建“压舱石”:从“施工队”到“标准输出” 对外承包工程 (EPC) 作为“一带一路”的压舱石,保持稳健增长。新签合同额达1299亿美元(同比+12.4%),其中“一带一路”国家贡献了87%的份额,且增速高达19.6% 。更重要的是,EPC正在升级:不再是简单的修桥铺路,而是转向出口绿色基建 、数字城市和复杂民生的全套解决方案。中国铁建在沙特签约的11.3亿美元地下管廊项目 和中国能建在哈萨克斯坦签约的96亿人民币供水项目 ,均是中国技术和中国标准的全球输出。

02对外直接投资(ODI)的战略分歧2025年上半年,中国全行业对外直接投资(ODI)录得800.2亿美元,同比下降6.2% 。非金融类ODI为722.3亿美元,同比微降0.5% 。

表面数据(特别是包含金融类的总额)显示了资本出海的轻微“降温”。这反映了全球宏观经济的不确定性(IMF对全球增长的预测虽有上调,但仍存变数 )以及部分企业因外部挑战(如美国持续不确定的关税政策 )而采取的观望态度。

然而,宏观总量的微降,掩盖了结构内部的剧烈分化。

2025年上半年,中国对“一带一路”共建国家非金融类直接投资高达189亿美元,同比增速达20.7% 。其占非金融类ODI总额的比重,也从去年的21%显著上升至26% 。

这组数据的背离揭示了一个关键事实:假设非“一带一路”地区的投资额为X,“一带一路”地区投资额为Y。在Y(BRI)大幅增长20.7%的情况下,总额(X+Y)却录得-0.5%(以非金融类计)。这在数学上必然意味着 X(非BRI地区,主要是传统欧美市场)的投资额必须出现远超0.5%的大幅度萎缩。

这证实了中国资本正在进行一次大规模的、主动的全球资产配置再平衡 。这种重构得到了中国高层外交的全力支持,2025上半年密集的外交互动(如中国—东盟自_贸区3.0版谈判完成、中国—中亚峰会、与拉美和非洲多国签署合作文件 )为资本流动指明了方向。资本正紧跟政策和外交的步伐,流向地缘政治的“安全区”和“机遇区”。

ODI的重点项目集中在制造业、科技和新能源产业链,其目的地高度集中在东南亚、中亚和拉美 。这不仅是寻求低成本,更是规避供应链风险的“中国+N”战略(即在中国之外建立N个供应基地)的落地。

表1:2025上半年中企海外并购热门行业

表2:2025上半年中企海外并购热门行业

基于2025年上半年的数据和趋势,出海易:为计划出海的中国企业决策者提供以下四项核心战略建议:

建议一:重新定义“目的地”——从“全球化”转向“战略多极化”南下 & 东进: 将亚洲(特别是东盟)和拉美(特别是巴西、墨西哥)作为绿地投资和市场扩张的一级优先目的地。深耕“一带一路”:充分利用中东(沙特、阿联酋)和中亚(哈萨克斯坦)的政策红利和资本红利,重估欧美: 对欧洲和北美的投资需极其谨慎

建议二:重新定义“模式”——“并购”与“绿地”的战略分工,“买”和“建”已服务于完全不同的战略目的。混淆两者将导致资本错配。“M&A求精”: 如果目标是获取技术(如AI )、获取IP(如游戏 )或锁定资源(如矿产 ),请准备好巨额资本和漫长的谈判周期,瞄准“巨型交易”

建议三:重新定义“竞争力”——拥抱“绿色”与“数字”通行证,“新三样”(新能源、新能源汽车、储能)和“数字经济”(AI、GaaS、平台)是上半年所有增长的来源。ESG和数字化不再是加分项,而是准入证。所有制造业出海,必须将绿色能源 和ESG合规 作为顶层设计。亿纬锂能 的储能项目之所以受欢迎,正因其契合了全球的绿色转型需求。

建议四:重新定义“运营”——从“遥控指挥”到“超本地化”

随着投资的深入,运营风险(而非投资风险)正成为最大的挑战。中国企业必须克服“水土不服”。寻找“本地合伙人”: 吉利与雷诺 的合作是最聪明的策略。与其自己从零摸索,不如绑定一个强大的本地(或已在本地深耕多年)的合作伙伴,共享其网络、法务和政府资源。如:美团 进军巴西,将面对极其残酷的本地化竞争。它必须充分授权本地团队,在产品、营销和运营上彻底本地化,而不是简单地将中国APP翻译成葡萄牙语。