出品:山西晚报·刻度财经

虽早有“走出安徽、辐射全国”的战略构想且付诸行动,但进入2024年后,省外拓展步伐明显放缓,2025年第三季度更是陷入营收下滑、经销商流失的困境。

10月29日,安徽迎驾贡酒股份有限公司披露了2025年第三季度业绩报告。

《刻度财经》翻看这份财报发现,如今的迎驾贡酒已经陷入营收与利润同步大幅下滑的困境。

财报数据显示,前三季度迎驾贡酒实现营业收入45.16亿元,同比下降18.09%;归母净利润15.11亿元,同比下滑24.67%;扣非净利润14.74亿元,同比降幅进一步扩大至26.16%,利润降幅均超过营收降幅,即公司主营业务的盈利能力正在加速弱化。

图源:迎驾贡酒2025年三季度报告

根据迎驾贡酒2024年股东大会披露的信息,公司计划于2025年全年实现营收76亿元、净利润26.2亿元。

以迎驾贡酒前三季度营收45.16亿元、净利润15.11亿元的数据进行推算,该公司第四季度需实现营收30.84亿元、净利润11.09亿元。

这一“冲刺任务”的难度极大,在前三季度营收持续下滑、消费需求未见回暖的背景下,如此高的增幅几乎没有实现可能。

而在此之前,迎驾贡酒在2024年已经出现过未兑现经营目标的情况,如果今年再次食言,市场对其信任度将大大降低。

迎驾贡酒的现状反映出区域酒企拓展省外市场的艰难,尤其是在白酒行业“马太效应”加剧与消费需求深度调整的背景下。

作为深耕安徽市场的老牌酒企,迎驾贡酒虽早有“走出安徽、辐射全国”的战略构想,且曾在2019-2022年借助洞藏系列的热度实现省外营收占比短暂提升,但进入2024年后,省外拓展步伐明显放缓,2025年第三季度更是陷入营收下滑、经销商流失的困境。

01

营收利润双降背后,产品竞争力不足

迎驾贡酒的核心盈利指标大幅跳水。

2025年前三季度,公司营业收入45.16亿元,同比下降18.09%;归属于上市公司股东的净利润15.11亿元,同比降幅达24.67%;扣非后净利润14.74亿元,同比下降26.16%,盈利下滑幅度远超营收降幅,反映盈利能力持续弱化。

单季度表现更差,第三季度营业收入同比下降20.76%,净利润同比下降39.01%,环比加速下滑趋势明显,增长动能完全丧失。

图源:迎驾贡酒2025年三季度报告

迎驾贡酒将净利润下滑归结于“消费需求疲软”,但这只是原因之一。

前三季度,该公司的研发费用同比下降31.79%至4016.78万元,这导致产品创新迭代滞后、竞争力不足,未能有效抵御消费市场复苏乏力的冲击。

图源:迎驾贡酒2025年三季度报告

存货以及合同负债两项指标很好地说明了这一点。

截至三季度末,公司存货价值达51.05亿元,较2024年末的50.43亿元持续攀升。

此外,截至期末,迎驾贡酒的合同负债为4.82亿元,较年初的5.78亿元减少0.96亿元,同比下降16.62%。合同负债作为预收款项的替代指标,其下滑表明终端订单减少,市场需求预期偏弱,且后续营收增长缺乏有力支撑。

图源:迎驾贡酒2025年三季度报告

在销售困难的情况下,迎驾贡酒本该更加积极地进行费用管控,但实际上,该公司的各项费用却不降反增。

数据显示,前三季度,迎驾贡酒的销售费用同比增长4.40%至4.78亿元,管理费用同比增长15.69%至1.88亿元,两项期间费用合计增加0.46亿元,对利润的侵蚀作用凸显。

更为严峻的是,迎驾贡酒“销售商品收到的现金减少”。

图源:迎驾贡酒2025年三季度报告

现金流层面,前三季度经营活动产生的现金流量净额为7.89亿元,同比大幅下降38.13%。作为企业经营的“血液”,现金流的大幅收缩不仅反映出终端回款的严峻压力,更直接制约了后续的市场投入、原材料采购与生产周转能力,公司极有可能陷入恶性循环。

02

中高档白酒、普通白酒全军覆没

迎驾贡酒将产品分为中高档白酒、普通白酒两类。其中,中高档白酒主要代表品牌有洞藏系列、金星系列、银星系列,普通白酒主要代表品牌有百年迎驾贡系列、糟坊系列、简装酒系列。

高端白酒曾是支撑公司快速增长的核心引擎。但进入到2025年,该产品的竞争力下滑态势愈发明显,成为制约公司整体业绩的核心症结。

在行业调整与市场竞争加剧的双重压力下,前三季度,中高端酒实现营收35.5亿元,占总营收比重78.6%,但仍同比下降16.4%。

图源:迎驾贡酒2025年三季度经营报告

需求端的持续疲软是高端酒竞争力下滑的直接诱因。

当前消费市场仍处于恢复阶段,白酒行业深度调整,商务宴请、高端宴席等核心消费场景复苏不及预期,直接冲击了100-300元价格带的高端酒需求。

迎驾贡酒高端酒的核心消费群体集中于大众商务与宴席场景,在消费需求收缩的背景下,终端动销承压明显,销售商品、提供劳务收到的现金同比减少7.25亿元,降幅12.63%,直接导致经营活动现金流量净额同比骤降38.13%。

图源:迎驾贡酒2025年三季度报告

与此同时,行业竞争的白热化进一步挤压了高端酒的生存空间,头部酒企纷纷下沉布局中端市场,区域竞品也加大对100-200元价格带的资源投入,在价格战与渠道战的双重冲击下,迎驾贡酒高端酒的市场份额面临持续被侵蚀的压力。

产品与渠道的战略短板则加剧了高端酒竞争力的下滑。

产品层面,核心单品迭代滞后,洞藏系列虽凭借前期积累的品牌认知保持一定动销,但缺乏创新性升级,难以满足消费者日益多元化的需求;金银星系列则因渠道老化、产品同质化严重,陷入库存积压与深度去库存的恶性循环,成为高端酒营收下滑的主要拖累。

与重庆啤酒高端产品形成的“大众高端+轻奢高端”双线布局不同,迎驾贡酒高端酒产品矩阵相对单一,缺乏差异化竞争优势,在消费升级与分级并存的市场环境下,难以覆盖更广泛的消费群体。

而且迎驾贡酒高度依赖批发代理模式,直销渠道占比不足7%,远低于行业头部水平,导致对终端价格的掌控力较弱,无法直接触达核心消费者,在消费场景变化时难以快速调整营销策略。

图源:迎驾贡酒2025年三季度经营报告

普通白酒也未能对高端酒收入下滑起到对冲作用,前三季度营收7.12亿元,同比降幅高达29.2%,大幅超过中高档白酒降幅,成为拖累业绩的重要因素,同时也变相让中高档酒占比反而有所提升。

两类产品均呈现下滑态势,反映出产品结构的脆弱性,导致公司既无法依托中高端市场突破,又失去了大众市场的支撑。

03

越拓展,省外收入越收缩

从历史发展脉络来看,迎驾贡酒长期以安徽省内市场为核心基本盘。

虽然迎驾贡酒自2019-2022年借助洞藏系列的产品热度,尝试向华东、华中部分省份渗透,并将省外营收占比一度从20%提升至28%,但却始终未能突破“区域酒企”的身份桎梏。

进入2024年后,市场营收增速逐步放缓,尤其在2025年行业调整期,省外市场的拓展失利态势愈发明显,成为制约公司规模增长的关键瓶颈。

2025年第三季度,迎驾贡酒省内收入为8.75亿元,同比下滑21.59%。与此同时,作为未来增长希望的省外扩张战略也步履维艰。第三季度,迎驾贡酒省外收入3.98亿元,同比下滑22.87%,与省内降幅基本持平。

图源:迎驾贡酒2025年三季度经营报告

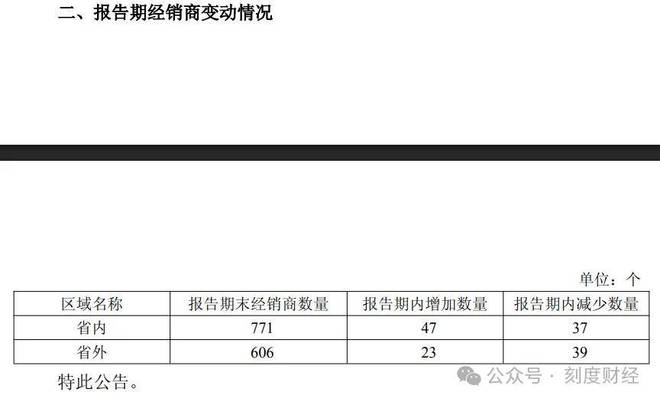

从经销商变化来看,期内迎驾贡酒经销商总数净减少6个,合计1377个:安徽省内期末经销商771个,报告期内新增47个、减少37个,净增加10个;安徽省外期末经销商606个,新增23个、减少39个,净减少16个。

图源:迎驾贡酒2025年三季度经营报告

经销商数量的“一减一增”,反映出省外经销商对迎驾贡酒的信心持续降温,叠加省外市场营收下滑,迎驾贡酒的营收增长像跛了一条腿。

究其原因,在行业调整期,迎驾贡酒未能加大资源投入,反而出现研发费用大幅缩减的情况,2025年前三季度研发费用同比下降31.79%,研发投入的不足导致产品创新迭代滞后,难以通过技术升级与品质提升巩固高端定位。

同时,销售费用的投放效率不高。尽管销售费用同比增长4.40%,费用率持续攀升,但未能有效转化为终端动销与品牌溢价,反而因买赠促销力度加大压缩了渠道利润空间,影响了经销商积极性。

此外,公司在高端酒的品牌建设上缺乏突破性举措,品牌力不足导致其在与全国性品牌及强势区域品牌的竞争中处于劣势,难以形成可持续的差异化竞争壁垒。

总结来看,迎驾贡酒省外拓展的失利,既是战略摇摆、资源错配的结果,也是产品、渠道短板与行业环境变化共同作用的必然。

对于长期依赖省内市场的迎驾贡酒而言,省外市场的突破本应是实现规模跨越的关键,但在当前“省内基本盘松动、省外拓展无门”的局面下,若不能及时明确省外战略定位、优化产品与渠道体系,其“区域酒企”的天花板将进一步降低,在行业新一轮竞争格局中的生存压力也将持续加大。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经