10月20日,浙江海圣医疗器械股份有限公司(简称“海圣医疗”)针对北交所二轮审核问询函作出回复,同步披露了公开发行股票及募资计划——公司拟发行不超过1129.41万股,募集3.7亿元资金,主要用于麻醉监护急救系列医疗器械升级扩产及自动化项目、研发检测中心项目、营销服务基地建设项目。

根据披露,海圣医疗实控人黄某生、吴某晔夫妇合计持股54.92%,但黄某生妹妹、侄女和姐夫三名亲属合计持股达18.75%,亲属合计持股比例较高却未被纳入一致行动人范围,由此引发监管对公司是否存在“借实控人认定规避监管”的质疑。对此,公司辩解称相关亲属非直系亲属、未签署一致行动协议且各自独立行权,同时强调实控人夫妇合计持股已超30%,无需依赖一致行动关系巩固控制权。但这一情形仍暴露出实控人认定中“亲属高比例持股却未纳入一致行动”的监管模糊地带,值得持续关注。

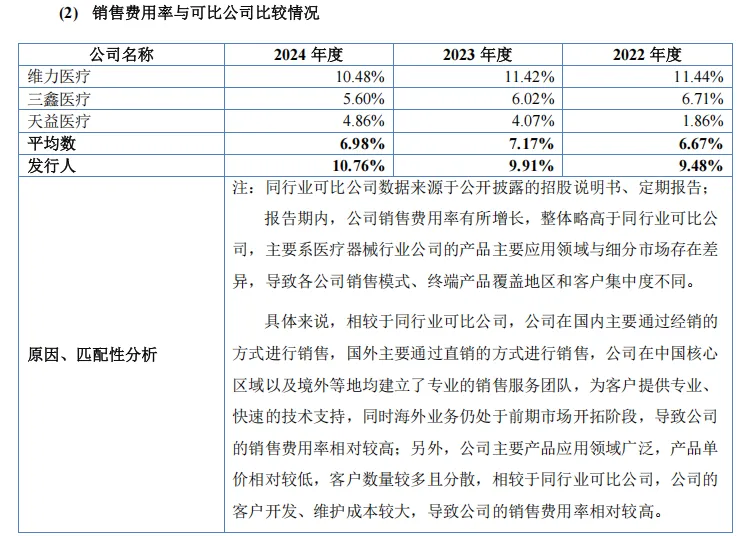

其次,销售费用率的持续偏高引发市场与监管的双重审视。2022至2024年,海圣医疗销售费用率分别为9.48%、9.91%、10.76%,显著高于同行业6.67%、7.17%、6.98%的均值。公司解释称,这主要因国内外销售模式差异(国内以经销为主、国外侧重直销)需组建专业化团队,叠加客户分布分散、开发维护难度大,推高了成本;而监管则重点关注是否存在商业贿赂、资金体外循环等合规问题。公司进一步回应,销售费用中职工薪酬占比超六成,且与收入创收匹配,销售人员人均报销低于同行水平、流程规范,未发现异常资金流转情况。

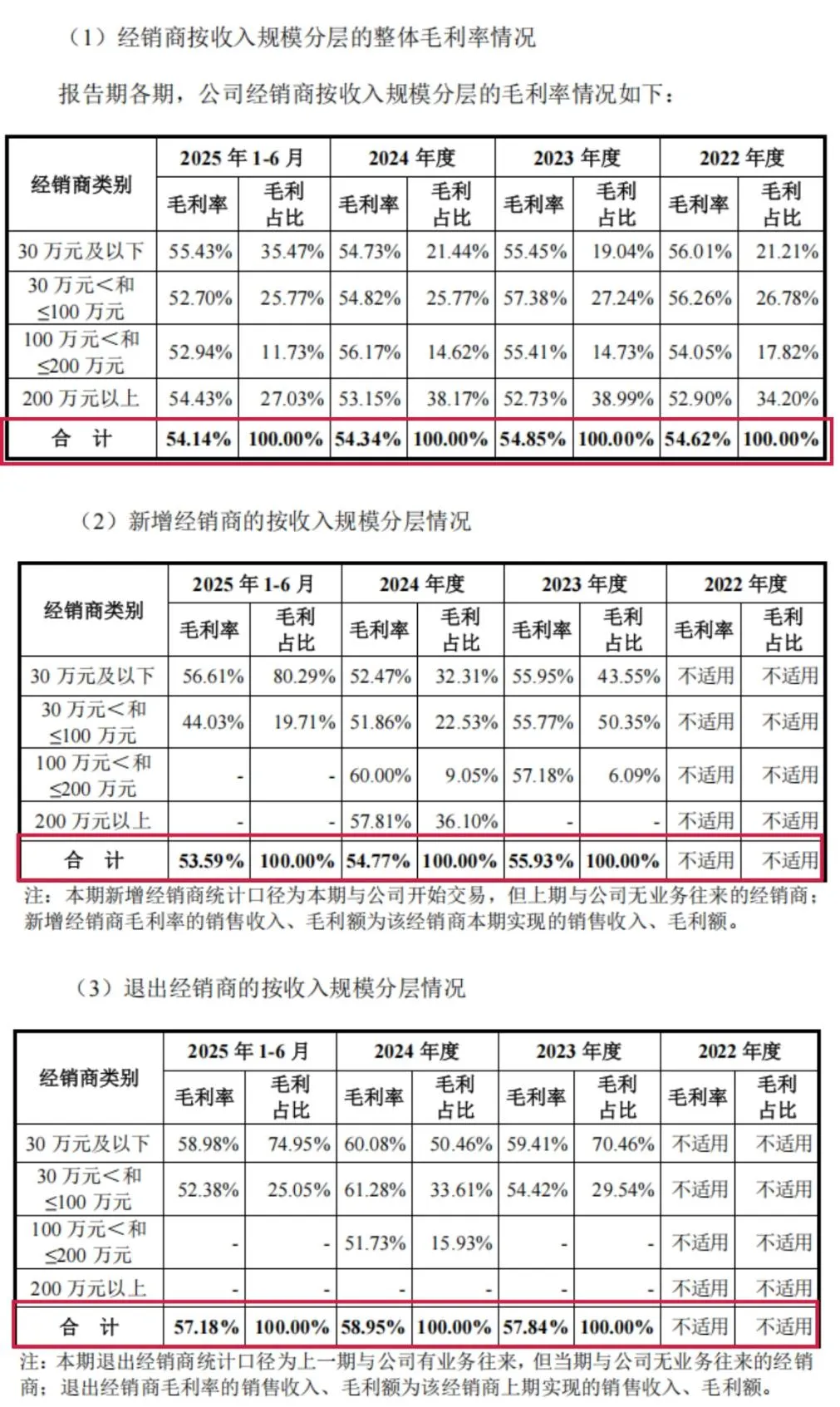

此外,经销商网络的高频变动与管理成效也受到质疑。过去两年,公司经销商数量呈现“大进大出”特征:2023年新增215家、退出191家,2024年新增277家、退出219家,稳定性明显不足。更值得关注的是,2023年-2025上半年,新增与退出经销商的毛利率与整体经销业务(约54%)存在显著差异——新增经销商毛利率分别为55.93%、54.77%、53.59%,退出经销商则达57.84%、58.95%、57.18%(2024年退出经销商毛利率较整体高出4个百分点)。公司解释称,变动源于业务扩张调整及清退低效合作方,毛利率差异则与产品结构、地域竞争或小规模经销商议价能力弱有关。但鉴于经销业务是公司核心收入来源(占比85%-90%),且在境外直销占比提升的背景下,其经销商管理体系的有效性及后续管理策略的调整成效,仍需进一步观察。

实控人亲属持股超18%却非一致行动人引质疑

海圣医疗的实际控制人为黄某生、吴某晔夫妇,二人合计控制公司54.92%的股份,其中黄某生直接持股47.11%,吴某晔通过励新投资间接控制7.81%。作为典型的家族企业,公司股权结构中还存在多名实控人亲属的身影:黄某系黄某生侄女,持有11.72%股份并担任公司董事;黄某丽系黄某生妹妹,持有4.69%股份但未任职;王某华系黄某生姐姐的配偶,持有2.34%股份并在公司担任行政部职员。

海圣医疗因实际控制人认定问题受到监管问询,其董事长兼总经理黄某生及其配偶吴某晔虽被认定为实际控制人,但黄某丽、黄某以及王某华三人合计持有公司18.75%的股份,这一股权结构引发了监管对其是否通过实际控制人认定规避监管的质疑。

面对监管的问询,海圣医疗作出了详细回应。公司首先援引《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号》的相关规定,强调控制权认定应当本着实质重于形式的原则,并以公司自身认定为主。公司特别指出,全体股东已通过确认函一致认可黄某生、吴某晔夫妇为实际控制人。同时,公司辩称黄某丽、黄某、王某华均非实际控制人的配偶或直系亲属,因此未将其认定为共同实际控制人符合规定。

在一致行动人认定方面,海圣医疗承认黄某丽和王某华确实符合《上市公司收购管理办法》中关于一致行动人的范畴,但坚持不予认定。理由包括各方未签署一致行动协议,公司章程中不存在特殊表决权安排,且这些亲属股东在股东大会上都独立行使表决权。值得注意的是,黄某持有11.72%的股份,是除实际控制人外最大的个人股东,但公司认为她不属于法定的一致行动人范畴,且其董事职务不足以对董事会产生决定性影响。

海圣医疗特别强调了实际控制人黄某生、吴某晔夫妇已实际控制公司54.92%的股份,远超30%的控制权标准,表明其无需通过一致行动关系来增强控制力。公司还指出,三位亲属股东均已出具书面承诺,声明不谋求公司实际控制权,且均自愿遵守股份限售规定,以此证明不存在规避股份限售监管的意图。

然而,这一案例折射出当前实际控制人认定中的灰色地带。尽管海圣医疗从法律条文和形式要件上给出了合理解释,但亲属间合计持股超过18%却未被认定为一致行动人,确实容易引发市场对潜在关联关系的担忧。

销售费用率持续“畸高”,合理性及合规性引关注

近年来,海圣医疗因销售费用率持续高于同行业平均水平引发市场关注。作为一家专注于医疗器械研发与销售的企业,其在2022年至2024年间销售费用分别为2539.03万元、3030.02万元和3268.83万元,占营业收入的比例依次为9.48%、9.91%、10.76%,虽整体呈温和增长态势,却显著高于同行业可比公司6.67%、7.17%、6.98%的平均水平。这一差异不仅成为财务分析的重点,更触发了监管部门对销售费用合理性及潜在合规风险的深入追问。

图片来源:海圣医疗招股书

针对销售费用率偏高的质疑,海圣医疗从业务模式与市场特性角度给出解释。公司指出,其销售网络布局与同行业存在明显差异:国内市场以经销为主,国外则依赖直销模式,这要求企业在核心区域及境外建立专业化销售服务团队,提供及时技术支持,由此推高了人力与运营成本。此外,公司产品应用领域广泛、单价较低且客户高度分散,相较于同行业竞品,客户开发与维护的难度更大,需投入更多资源用于市场拓展与关系维护。这些因素叠加,共同导致其销售费用率高于行业均值。

不过,监管的核心并未止步于费用率的“数字差异”,而是进一步指向潜在合规风险——是否存在通过销售人员实施商业贿赂、代垫费用或资金体外循环等违规行为?对此,海圣医疗结合具体业务数据进行回应。数据显示,公司销售费用中职工薪酬占比超六成,2022至2024年销售人员数量分别为89人、85人、100人,占比高于同行业水平。从人均指标看,销售人员人均薪酬分别为18.44万元、23.47万元、19.71万元,人均创收则达到300.81万元、359.86万元、303.73万元,整体呈现业务产出与薪酬的匹配性。

针对“资金体外循环”的敏感问题,海圣医疗重点分析了销售人员报销数据。2022至2024年,销售人员人均报销金额分别为4万元、5.65万元、5.73万元,这一水平低于同行业可比公司同期5.98万元、7.78万元、6.79万元的平均报销额。公司解释,销售人员差旅费多由个人先行垫付再报销,流程规范可控,不存在异常资金流转。

经销商变动频繁且毛利率异常

过去两年间,海圣医疗的经销商网络呈现出引人关注的高频变动。2023年及2024年,公司分别新增经销商215家与277家,同期退出的经销商也分别达到191家和219家,这一动态显示出其销售渠道处于持续的大规模洗牌状态。截至2024年末,公司经销商总数从2022年的919家缓慢增长至1001家,但如此高比例的年度进与出,无疑对其渠道稳定性提出了疑问。

更值得深入分析的是,这些频繁进出的经销商在毛利率表现上显著异于海圣医疗整体水平。数据显示,2023年至2025年上半年,公司经销业务的整体毛利率稳定在54%左右(分别为54.85%、54.34%、54.14%),然而同期新增经销商的毛利率分别为55.93%、54.77%、53.59%,退出经销商的毛利率则高达57.84%、58.95%、57.18%。特别是在2024年,退出经销商的毛利率比公司综合毛利率高出4个百分点。这种结构性差异引发了市场对其经销商增减背后商业合理性的审视。

图片来源:海圣医疗二轮问询的回复

面对质疑,海圣医疗将经销商变动解释为业务规模扩张过程中的正常调整。公司表示,新增经销商是为了拓展销售渠道,而终止合作则主要针对缺乏持续业务能力的伙伴,并指出部分小规模经销商因市场开拓节奏原因,并非每年都会采购,这符合行业惯例。在毛利率差异方面,公司认为新增经销商的各层级毛利率与整体水平基本持平,差异主要源于不同经销商销售的产品结构以及所处地域的竞争程度。而对于退出经销商毛利率反而偏高的现象,公司归因于其整体规模较小、议价能力弱,因此在合作时定价相对较高,从而推高了毛利率。

尽管海圣医疗的经销模式始终是其主营业务的核心,收入占比在2022至2024年间分别为90.43%、89.57%和85.06%,但值得注意的是,公司正积极开拓境外市场,直接销售的比重因此有所提升。不过,在高频变动与毛利率异常的双重背景下,其经销商管理的策略与成效,尤其是新增与退出群体均呈现偏离常态的盈利指标,仍需投资者与监管机构持续关注。