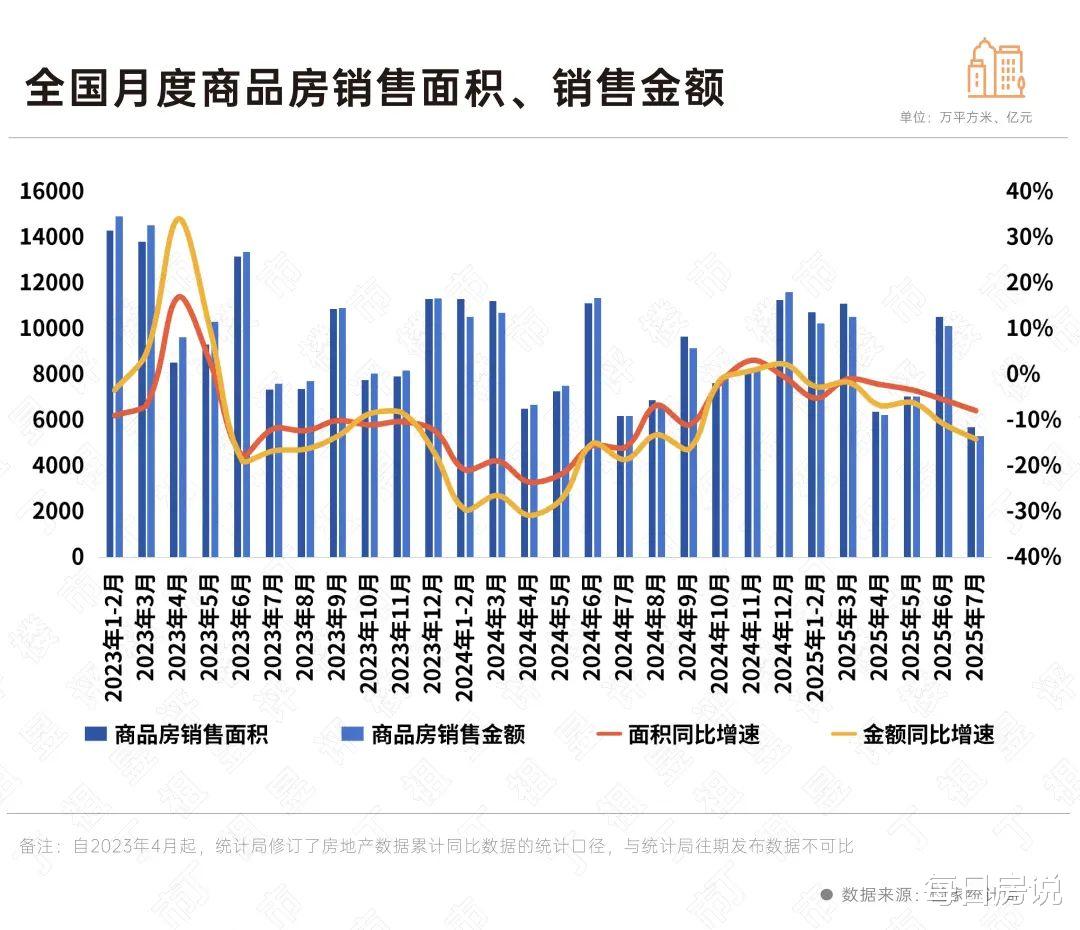

你知道现在楼市降到什么程度吗?一来市场销售恶化,据国家统计局数据推算,7月全国新建商品房销售面积、销售额,环比分别回落46%和48%。

可以看到,7月楼市销售比6月降幅接近一半,而且销售额降幅比例更大,这说明楼市以价换量已成为普遍现象,大家的购房预期不足,导致销售创新低,房价也在加速补跌。

从70个大中城市房价变动看,7月新房价格上涨城市6个,下跌60个,二手房价格上涨城市1个,下跌68个。综合来看,房价下跌的城市数量已连续4个月增多。

再者贷款硬着陆了?7月份,住户贷款减少了4893亿元,其中,短期贷款减少3827亿元,同比多减1671亿元;中长期贷款减少1100亿元,同比多减1200亿元。

也就是说,无论消费贷,还是房贷,都在减少,说明了居民端贷款意愿非常低,尤其是房贷增量也为负数,只有一个解释,那就是大多数人都在去杠杆。毕竟房地产市场只要有成交,都会有贷款增加,除非都全款买房了,但你知道的这不现实。数据上也佐证了这一点。

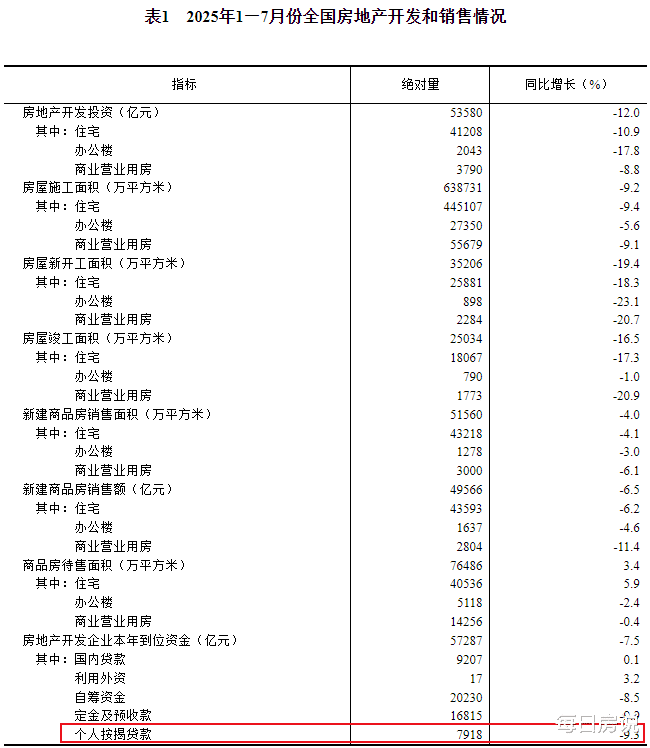

据国家统计局,今年前7月个人按揭贷款7918亿元,同比下降9.3%。

事实上,不管市场销售也好,贷款增量也罢,都印证着当前楼市以价换量正在失效。对房地产而言,下一步最大风险是流动性风险,没有销量就没有流动性,无疑是最大的贬值。

毕竟我国贷款利率已经一降再降,根据央行统计,2020年以来,累计降准12次,下调政策利率9次,带动1年期和5年期以上贷款报价利率下降115个和130个基点。到现在,全国个人首套房贷利率只有3%上下,已经持续下滑近三年了。

在贷款成本不断降低的过程中,也没能刺激到新的买房需求,难道购房者都比较傻吗?

其实,这背后有两套逻辑。

一个是观望逻辑。

在市场整体下行的同时,需求端对高房价的支撑能力还在减弱。我们看到高端项目热销,仅仅是个案而已。近几年,二手房交易占比逐步提高,不仅因为房地产正从“增量开发”向“存量流通”加速转型,更重要的是,对于很多购房者来说,二手房普遍存在较大的议价空间,不光选择多,价格也越来越低。

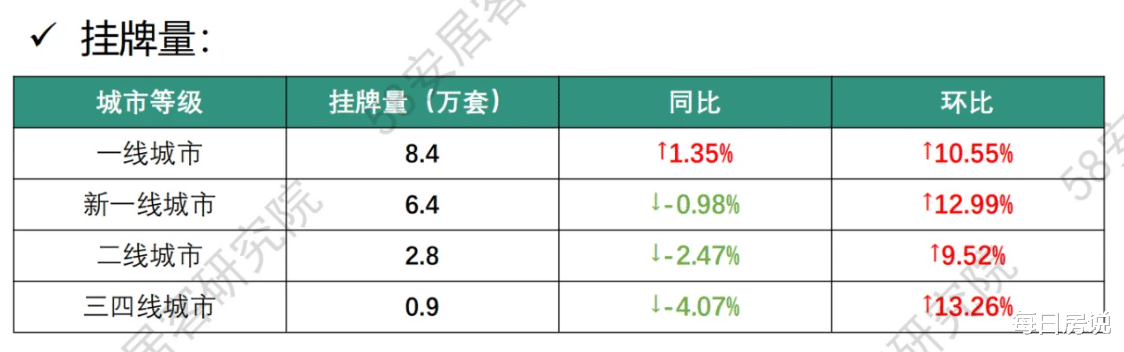

数据显示,7月,百城二手房挂牌量258.56万套,同比去年增长11.58%。一线城市增加10.55%,深圳以36.66%的同比增幅领跑。

与此同时,挂牌价普遍下跌,7月份百城挂牌均价同比下降8.5%,并且流动性持续恶化,一线城市房源成交周期突破103天,同比增加9.18%。

说白了,就是以价也不会换量了,购房者观望情绪浓厚,越跌越不买。

一个是预期逻辑。

心理预期对楼市发展的影响很大,它是有短期的市场情绪,以及未来三至五年的整体判断决定。这种预期不仅包括人口、土地、政策、还包括货币、收入水平、经济环境等等诸多不确定的动态因素。

所以用全面低利率刺激老百姓借钱消费的措施,本身就挺讽刺的。之所以现在老百姓的理财投资观念非常保守,是因为很多人的债务压力已经到了危险边缘。

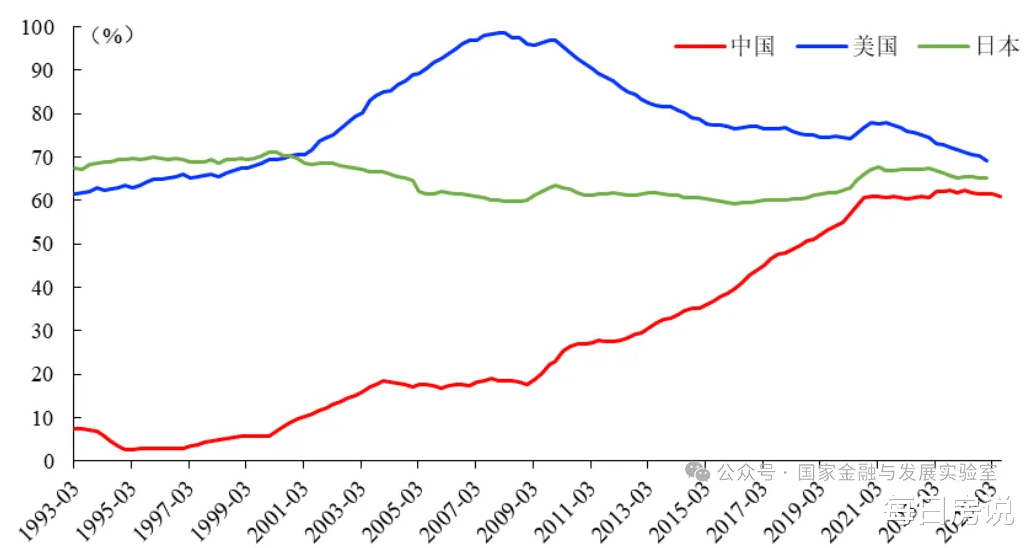

别看房价下降和楼市降温,房贷余额连续9个月下降,但是居民负债率早就被拉到很高,根据国家金融与发展实验室的最新数据,居民部门杠杆率61.1%,另外,一季度全国网贷规模达到12.8万亿,比去年涨了29.6%。

如今的情况,跟前几年是完全不一样的,回想2017年上下,全国楼市很热,几乎每个城市的房价都在上涨,尤其是大城市及周边,房价翻倍的都非常多。大家对未来发展乐观,买房的意愿很强,甚至“什么都敢买”。

一旦未来发展不确定或收入下降,大家就会收缩消费,就像现在,看似房价跌了,利率也只有高峰时期的 40% - 50%,别说买房了,甚至什么都不想买。这时候再通过用降准、降息刺激人们买房,基本上效果就很低了。

我们看到的是,对楼市的治理,开始跳出本身,转向修复基本面。

最近这段时间,国家连续出手了,有针对性的增加收入、完善福利。比如,生育补贴、学前教育免费、消费贷贴息、社保保障等,政策重心加速转向投资于人。

当然很多人觉得这些措施杯水车薪,但是有总比没有好,走出这一步的意义更大。过去很多人一直呼吁说“直接发钱”,之所以迟迟没发,很大程度跟我们国家“轻消费、重生产”的增长模式有关。说白了就是无论福利体系还是休假制度,明显以生产端效率为优先考量。

但现在情况大不一样了,伴随着外部冲击带来的不确定性增加,过去那套模式所能取得的经济增速明显低于潜在水平,所以我们必须将发展重心向“拉内需、促消费”靠拢,并持续坚持。

房说君有话说,这正是我们今天选择拧开阀门、直接发钱的现实基础,尽管在调整过程中我们还会遇见问题,而且可以预见的是,至少未来这几年内,还得承受阵痛,不仅有来自行业自身的调整,比如挤泡沫、供求失衡,也有来自基本面的影响。回暖路漫漫,每个有房人士都必须思考一个问题:如果房地产在整个经济体系中已经成为配角,房子在你的资产配置里,要不要调整?

本文所用图片均来自网络,如有侵权请联系删除。文章为“每日房说”原创,严禁转载抄袭,发现必深究。(撰文:小羊头)