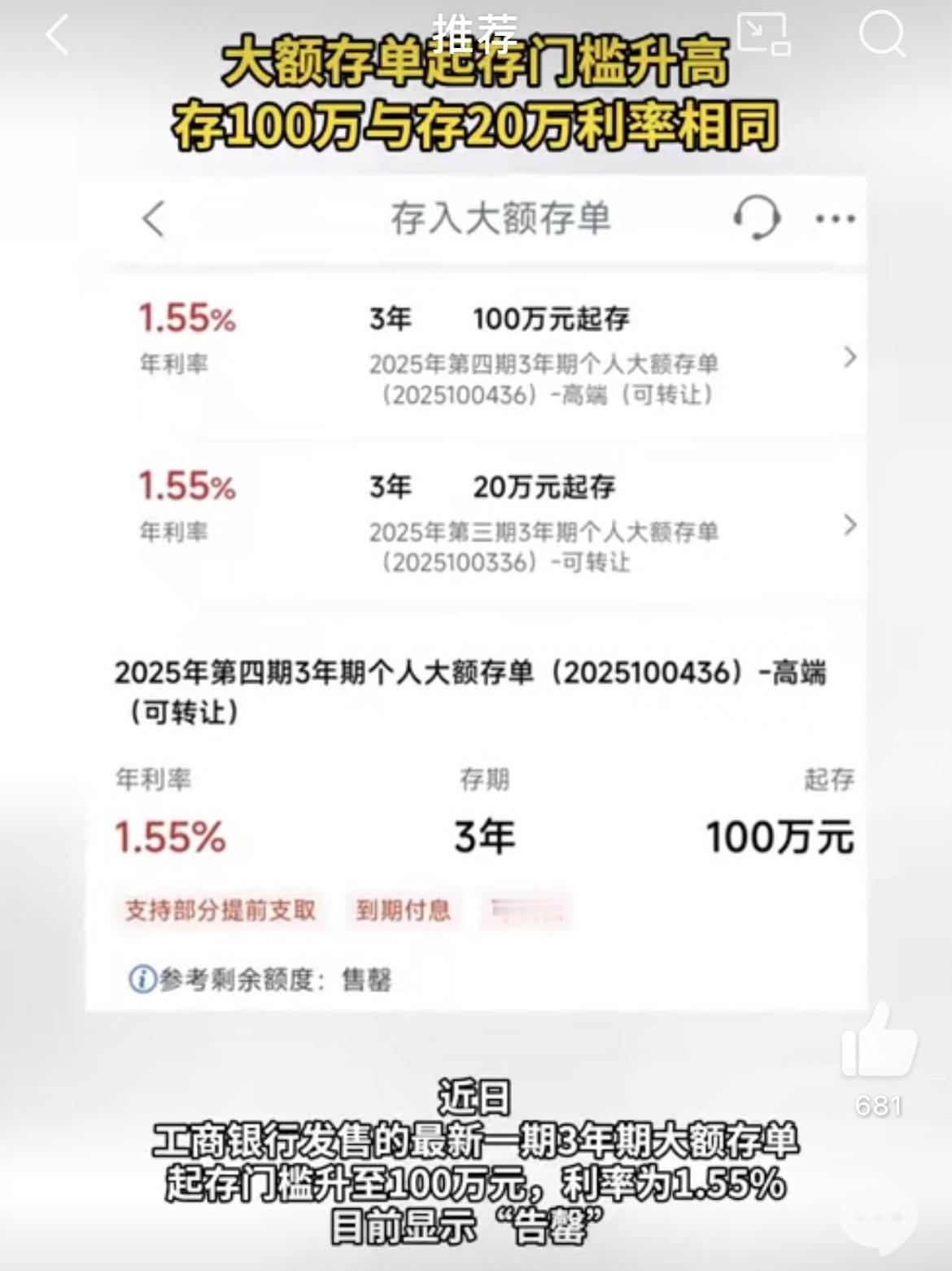

最近新瓜,工行、农行、中行、建行、交行、邮储银行六大行集体停售五年期大额存单,史上第一次五年存单大范围停售,

同时,工行将部分3年期大额存单的起购门槛提高,从20万,提升到了100万,

注意,这是建立在三年期产品利率普遍降到1.5%至1.75%的情况下,

有人好奇了,为什么银行有钱不赚,是它傻了还是世界变了?~

仔细看数据之后,我才能理解银行如此操作的原因👉

因为银行找不到长期可投资的优质资产了。

先科普下,我们老百姓配置的5年期存单,本质上是银行拿着钱去赚息差,

但问题在于,这些年去杠杆周期下,市场风偏下降实在太快,导致过去稳定有高息差的资产,比如房贷、企业贷款收益率越来越低,

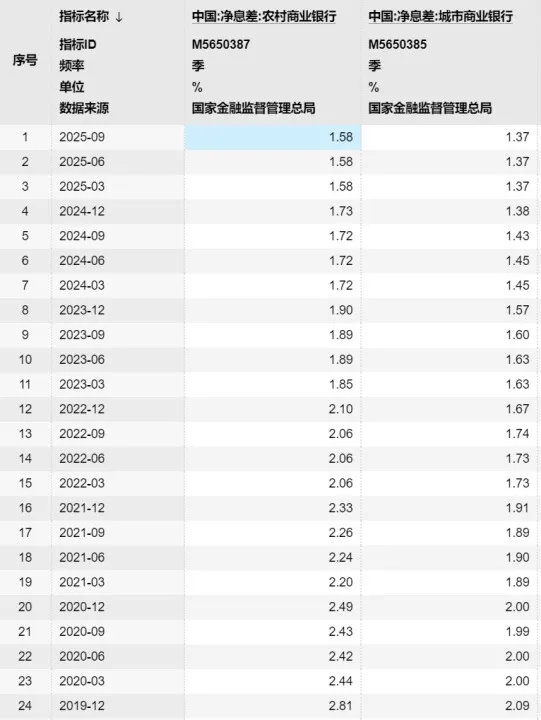

而银行的利差也在不断压缩,近五年从2.8%一路下降到1.5%的水平,

银行的商业模式是赚取息差,现在息差岌岌可危的情况下,如果银行认为长期贷款利率还会继续走低,那它就得开始自保了,

而首先第一步就是停发长期存单,保留短期存单,降低资金期限,这样即便利率继续下行,也不用承担太多的亏钱风险。

所以银行现在关掉了五年期存款的通道,说到底还是对未来持通缩的悲观预期,

不过透过现象看本质,我们拆开来看,其实这几年银行的业务结构发生了惊天的变化:

2016年:新增居民贷款6.33万亿(50%),新增企事业单位贷款6.1万亿(48%);

2020年:新增住户贷款7.87万亿(40%),新增企事业单位贷款12.17万亿(62%);

2023年:新增住户贷款4.33万亿(19%),新增企事业单位贷款17.91万亿(79%);

2025年前十个月:新增住户贷款0.74万亿(9%),新增企事业单位贷款13.79万亿(90%);

从上述数据我们可以看到,居民这些年融资需求几乎冰封,从16年的新增贷款占比50%降低到现在的9%!

居民融资的彻底消失,这里面有多个原因叠加:

一方面是居民对于购房需求几乎消失,过去房贷是银行手里最优质的资产,大概占到银行贷款业务的15%,

但今年9月份的房贷余额是-1200亿,前三季度居民房贷负-1.2%,存钱的人变多,买房的人变少;

另一方面是投资环境急剧恶劣,做过实体的都知道,这些年消费环境经历了拼多多式大降级,大多时候投资的风险高于收益,因此市场风险偏好没了。

第三就是融资渠道固化,除了房贷,信用贷依然是固化在公务员事业单位员工为主,受惠人群有限,信用卡融资占比太少可以忽略不计。

...........

而反观另一边,我们能看到企事业单位贷款开始激增,从16年的贷款占比48%增加到现在的90%!

大家注意,企事业单位贷款之所以在疯狂增长,核心原因是里面绝大多数由地方城投平台、国、央企贡献,这些企业的疯狂融资支撑了银行的贷款需求,

简而言之就是,贷款增长的角色中,国企部门开始占据主导,而居民部门退出舞台,

这既说明居民消费投资信心无力,也说明国J主导的债务经济模式开始强化,

民企没信心拿地,地方城投平台借钱去拿,居民没信心投资和消费,地方城投平台融资帮你花。

这些融资当然会进入到市场的存款M2里面,但要不变成了基建、民生,要不进入了扶持的产业,比如AI、算力中心、机器人、芯片等等。

如果居民没有在这条利益链条上接受分配,自然也就觉得和自己没啥关系了,

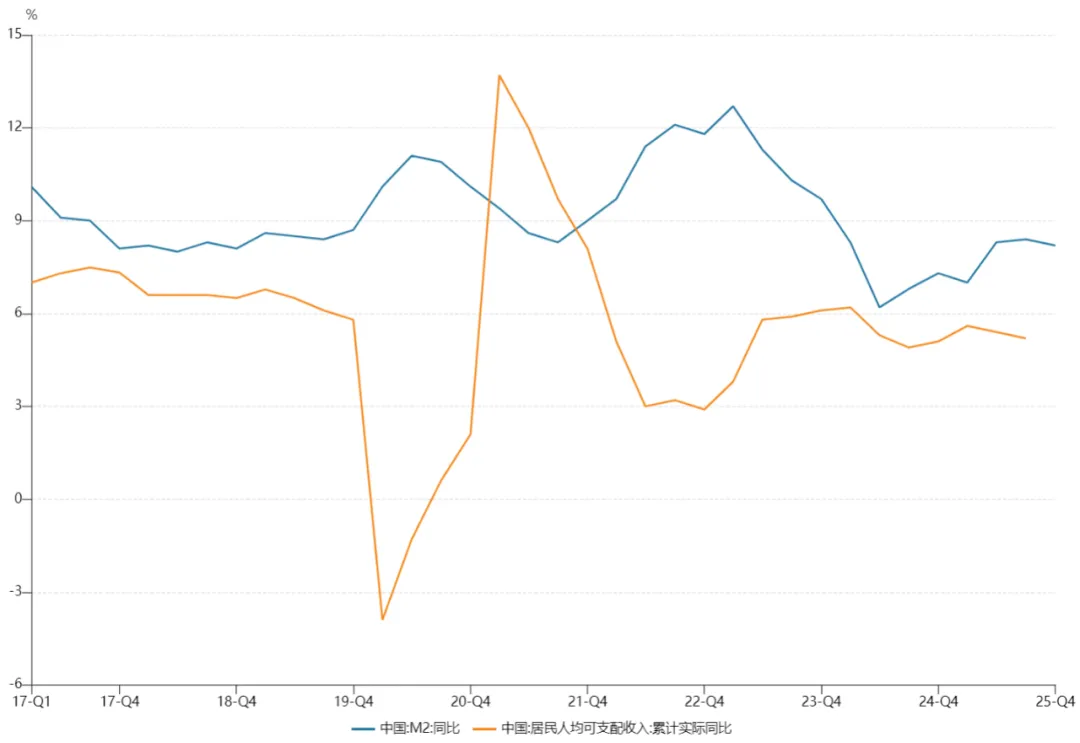

这就是大家看到,为什么明显感觉经济变难了,腰包变少了,但M2却依然在快速扩张的原因,这些年M2增速持续高于收入增速,

M2增速-蓝 居民可支配收入增速-黄 数据来源:wind

潜台词是,你的钱虽然没花掉,但随着M2的不断增长,无形中就是被动帮你消费了。

……

那扯这个贷款结构变化,主要是想说明什么呢?

我在货币政策后续走向,会大超预期...和 12万亿化债失效,债务起飞了中说过,

在当前这种情况下,ZF驱动债务经济的模式已经不可逆转,也就是接下来利率会持续走低,压制到一个极限,

为什么,因为市场利率要想回升,走出通缩,需要资金投资收益>成本,

但居民完全退出,基于政府主导的资金配置,显然是低效的,

在16-17年居民新增贷款占比高达50%时,当时我国每增加10万亿债务,可以拉动8.1万亿GDP的增长,这时债务效率高达81%,

而23-24年居民新增贷款降到20%以内,每增加10万亿债务,仅拉动约2.7万亿GDP的增长,相当于只有27%的债务效率,

一方面ZF投资更低效,另一方面用越来越多新债去还老债,拉动经济增长的比重被蚕食。

这就导致第一,ZF投完也还不起后续的钱,第二也没法刺激可持续的经济增量产生,

结果就是债务螺旋式滚动,债务量增加且裹挟着利率不断下降,几乎不可逆,直到外部或内部事件引发的债务出清机制(汇率调整、债务货币化)出现,

所以银行现在再迟钝也看出来了这点,赶紧停发了五年期存单,因为他们判断利率或许还将进一步下降。

..........

但即便如此,银行也要认真考虑未来的定位问题了,

因为如今的银行,贷款业务越来越依赖国企、城投等,业务开始高度趋同化和风险集中化,

大行的资产端,现在本质上就是:

大量 国债、地方债

大量 城投平台贷款(半财政属性)

大量 政策导向的国企/基建/制造业中长期贷款

而全国的城投项目差不多、抵押物差不多、现金流模式差不多、偿债来源也差不多—都指向土地财政和政府信用。

于是,一个系统性的问题出现了:

银行与地方Z府绑定得比历史上任何一个时期都更深,一荣俱荣,一损俱损。

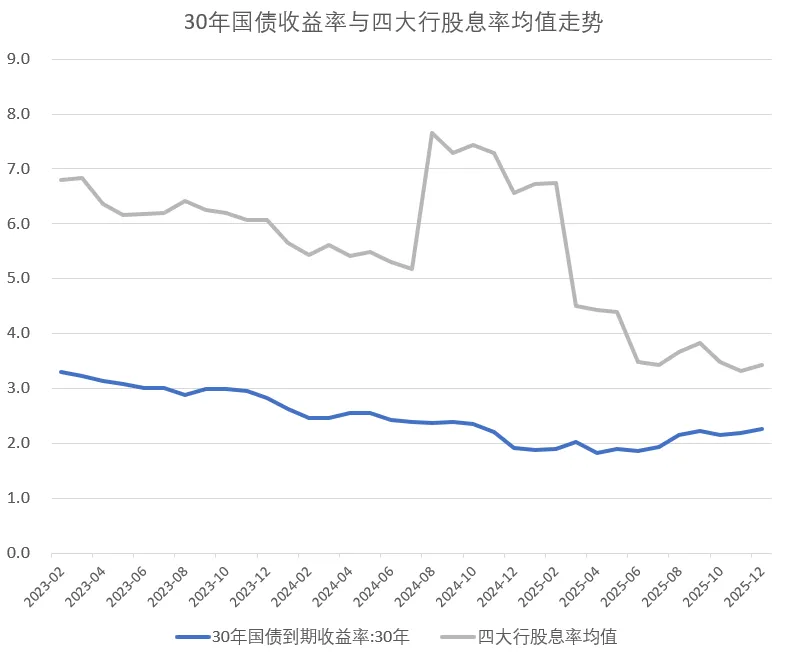

所以大行就变成了一个“公共事业+财政信用+债券利差“的资产,长期收益率几乎取决于市场无风险收益率和自身的股息率,

比如过去两年我们看到银行股和长债一起上涨,超长期国债利率则从3.5%下调到2%,四大行的股息则从过去两年的6%以上普遍降到了3%出头,利率-股息率曲线基本保持平行,

数据来源:wind

也就是如果未来市场利率进一步下调,不排除银行估值进一步被拉升,并压降股息率,

但背后风险点自然也是汇率的问题了,

如果汇率调控失利,因通胀压力抬头(美联储加息、出口下滑离岸汇率不稳)的话,却反而可能给银行带来估值故事破裂的风险。

ps:当然,现在的银行,收益端像债券,风险端仍然是股权形态的。

也就是除了利率端的影响,它也要考虑股票本身波动的问题。

..........

最后,对个人投资者的启示来说,就是普通人接下来可能还要继续苟,因为市场普遍预估利率下行不会那么快结束,

不懂投资的话,股权类尽量少碰,首要目标还是从增值转向保值和避险,

连银行这些机构都觉得资产荒,普通人还是不要过分自信为好。

当然,我也写了不少通缩时期的投资策略,比如如何赚海外通胀的钱,在国内花,参照:中国版“渡边太太",做通缩时代的神。