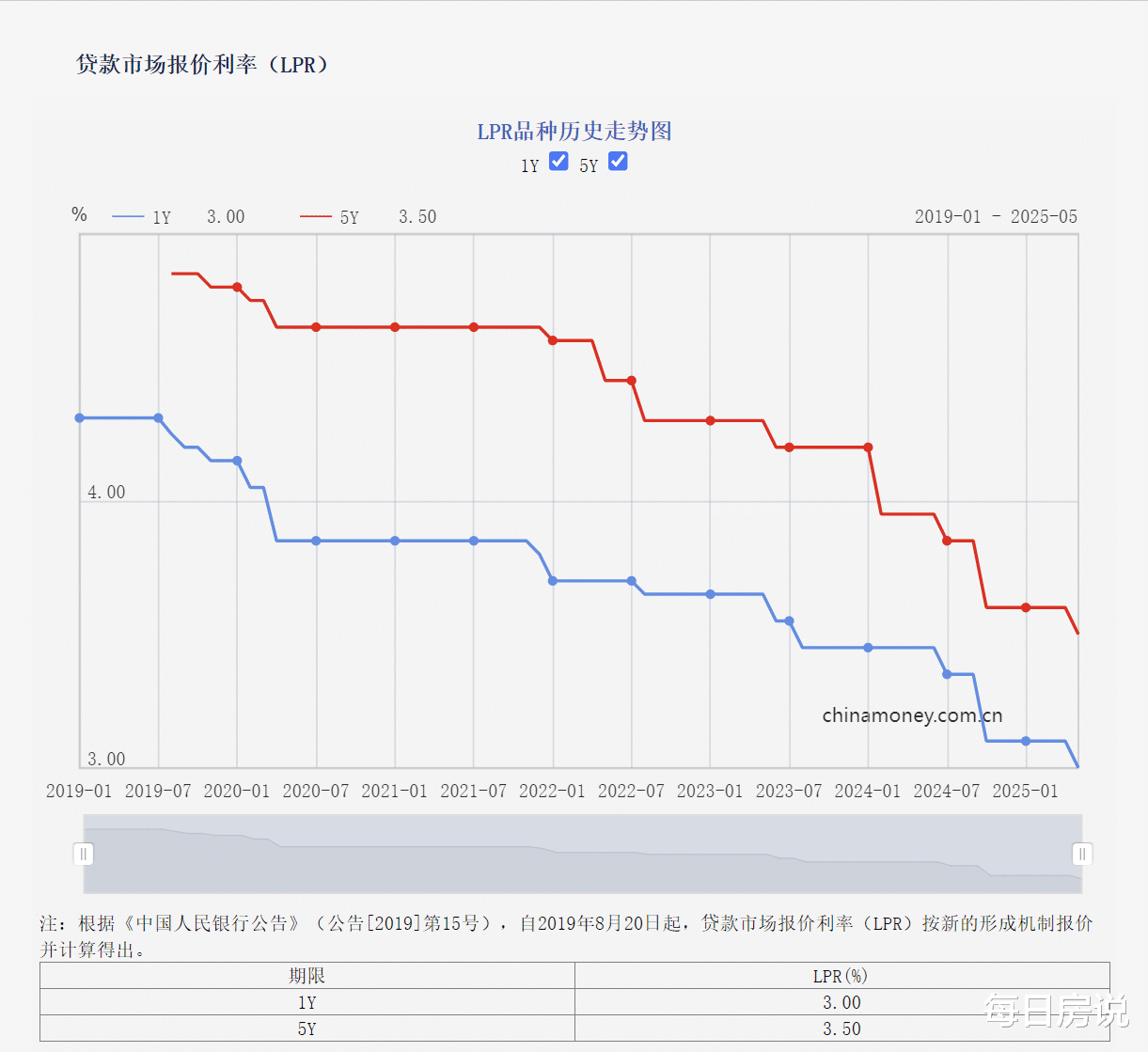

最近几年,房贷利率一降再降,从2020年算起,央妈已累计降准12次、下调政策利率9次,带动5年期以上LPR下降130BP,仅2024年,我们的LPR累计降幅就高达60BP。

但是,随着房贷利率多次下降,老百姓的钱袋子根本招架不住,遭遇双重的预期下跌,一个是房价,一个是收入。

利率下降,按理说是给购房者减负才对,可惜没人买账,市场没动力,你看开发商打折促销,成交还是下滑。最新的商品房销售数据,前8月销售面积同比下跌4.7%,销售额下跌7.3%,房市销售的不济,与房价下跌遥相呼应。全国70个大中城市,新房环比上涨城市仅9个,下跌57个,二手房下跌城市高达69个。

说到底,这不是没需求,也不是政策不努力,而是预期垮了,大家都怕接最后一棒,没有人愿意去凑这个热闹,所以房价下跌预期没有扭转的话,等等党们只能继续观望,既怕追高,又怕踏空,更怕背债。

收入这一块,说白了,买房是要拿真金白银出来的,以现在的房价高度,老百姓没有那么多钱,大部分人都需要杠杆买房,之后在未来的若干年里按月偿还贷款。每月还款的核心是收入稳定,尤其是房贷还款,更需确保收入来源的可持续性,然而这几年经济大环境走弱,各行各业经营情况不好,就业和收入也受到了牵连,大家的钱越来越难挣,房贷直接还不起了。

对于老百姓来说,房贷作为双刃剑坏的一面出现了,当初没有贷款就买不了房,如今有了贷款银行却没有雪中送炭,只有落井下石。断交月供的后果,最快3个月被银行催债、罚息,债务越滚越高,基本上6个月房子即被架上法拍市场。

我们才看到,截止8月,全国法拍市场各类法拍房源挂拍数量累计48.5万套,近3年都维持着高增长量。

有的业主可能想着断贷后等银行处理时再捡便宜,但现实往往比想象残酷的多。且不说征信直接废了,扎心的是,法拍折价非常狠,据中指院,一拍起拍折价率在0.7-1折之间;二拍为一拍起拍价的0.8,二拍起拍折价率在0.56-0.7折之间。

今年前8月,法拍住宅成交折价率为77.8%,清仓率(即成交数/挂拍数比率)仅32.3%。

算算账根本划不来,不仅之前交的首付打了水漂,加上过去几年还的贷款多是利息,里里外外比老实还贷亏得还多。尽管以此催生了灰色产业“断供保房”,通过特殊途径延缓房屋处置,但却是拿购房者的金钱和时间去赌,存在诸多法律风险和欺诈陷阱。

从这个角度看,房地产纸面财富破灭已是板上钉钉的事实。遥想2021年巅峰时期,我国住宅地产市值达到前所未有的高度——约400万亿。

而如今2025年,机构数据,一线城市房价跌幅超过20%,二线普遍跌30%,三四线腰斩的不计其数。整体市场跌幅大概在15-25%之间。

媒体的报告也显示,这轮房地产调整造成120万亿的市值损失,相当于2023年全国GDP总量。

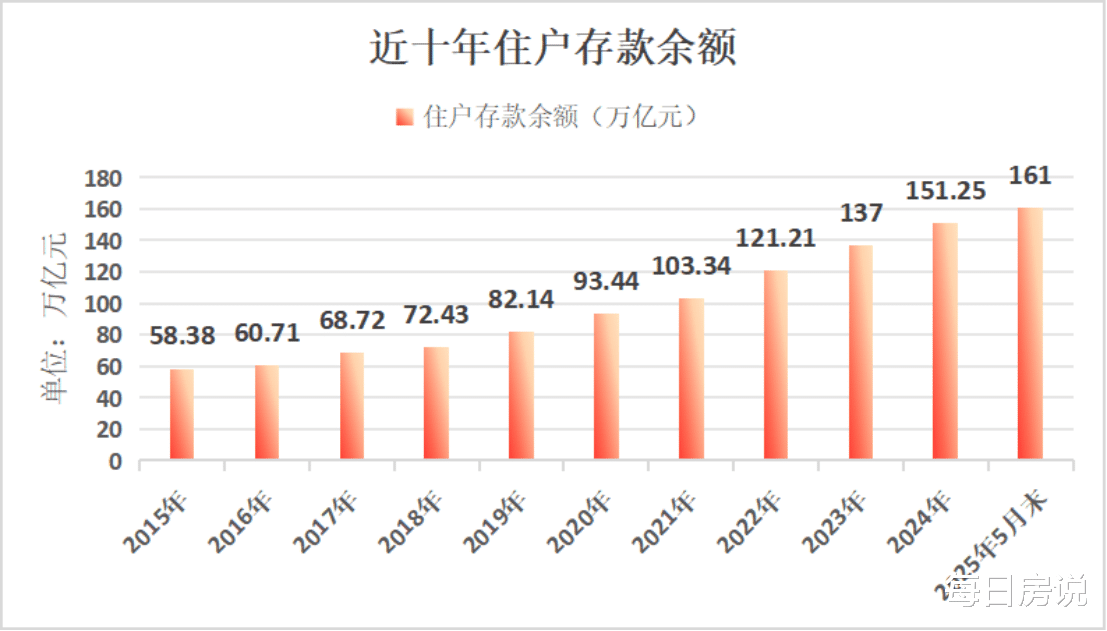

之前有人说如果房地产往下走,老百姓就会去买其他的,但事实并没有。伴随着房产价值蒸发,老百姓反而省吃俭用把钱存起来,从2022到2024年,居民存款开启了一轮高增长阶段,短短三年新增存款达48.8万亿(年均超16万亿)。

但是如此爆炸性的存款增长,只是覆盖了房产跌幅的三分之一。越存越穷?真当老百姓傻啊?

瑞银最新一份研报指出,47%的受访者表示其房产现价低于买入价,仅30%高于买入价,这一比例明显低于24年9月的55%。

还有之前看到过的一组数据,央行调查城镇家庭资产情况说,我们的住房拥有率比例是世界最高的。

高到哪种程度?数据显示,城镇居民家庭的住房拥有率是96%,其中有一套房的58.4%,两套房的31%,三套及以上10.5%,户均有房1.5套

注意,统计范围是县级以上拥有产权的城镇住房,那些自建房、小产权房并不算在内。

可能很多人对户均1.5套没什么感觉,进一步推算,就会发现这个数字多离谱了。

截至2020年,我国共有14.12亿人口,全国4.94亿个家庭,平均家庭规模2.62人。另外城镇常住人口9.02亿人,按照户均2.62人计算,城镇家庭数量约是2.52亿个。

按2.5亿户,30%来算,那就是7500万户城镇家庭有两套房。

至少说明一点,老百姓资产大都集中在房子上,房产价值缩水已经对资产负债形成了一个严重影响,为了抵御风险,都在自发的降低消费欲,为未来做好万全的准备。

结合以上两个角度看未来趋势,不管房贷政策调整对购房者形成的反向预期,还是宏观看全国楼市下行对有房家庭带来的生存困局,这两笔账不管怎么算,我们似乎都能得出一个结论:楼市要止跌回稳仍有很大距离。

都说横盘就是跌,那么,止跌回稳的本质,基本就是涨了。但涨的背景呢?涨的动力呢?

8月底至今,以京沪深为首的重点城市,开启了新一轮救市,救市招数集中在优化公积金额度和用途、加大好房子供应、加大购房补贴力度等方面。

这些政策怎么说呢?有用是有用,但效果可能还是脉冲式的,短期内有效果,却并不能扭转整个楼市趋势。

房说君有话说,说到底,尽管本轮楼市调整已经持续三年多,但过去几年的大环境,在房价调整的同时,民众收入缩水,也丢失了信心。因为就买房的场景而言,全款是极少数,负债、加杠杆才是常态。2021年至今,居民杠杆率纹丝不动,这已经说明了杠杆率已经到达极限,民众没有钱、没有能力去负债买房了。

所以,作为有房贷一族,面对政策稳扎稳打,又没有过度刺激,等待市场慢慢回归的状态,最正确的做法是想办法挣钱,不要轻易走停贷这条路,因为后场难收,可能要承担更大的代价。

本文所用图片均来自网络,如有侵权请联系删除。文章为“每日房说”原创,严禁转载抄袭,发现必深究。(撰文:楼市隐隐侠)