消费者欢天喜地拿走“免费手机”时,往往不知道自己在通信账单外,还背负着一笔隐形消费贷款,而这正是电信营业厅里每天都在上演的场景。一款旨在降低通信消费门槛的金融产品,为何深陷数千条“套路贷”投诉?翼支付旗下“橙分期”业务的这场风波,表面是销售动作变形,实则刺破了传统巨头跨界金融的根本困境:当追求规模化、短期见效的通信业务逻辑,被强行套用在需要审慎、信任与长期主义的金融业务上时,断裂难以避免。

优势的双刃剑效应

中国电信集团探索“通信+金融”的融合模式,展现了其利用自身资源进行业务创新的战略眼光。其覆盖全国的线下渠道与亿级用户关系网,是任何初创金融科技公司都梦寐以求的资源,在理论上构成了发展普惠金融的理想场景。然而,截至2025年12月,根据黑猫投诉公开平台信息,搜索“橙分期”相关词条投诉量已累计超过三千条,这揭示出其优势系统在特定条件下发生了扭曲。

考核的指挥棒让渠道“叛变”。数以万计的营业厅本是与用户建立信任的关键触点,却在失衡的KPI压力下异化为风险放大器。据《南方周末》报道,为完成开卡、分期等硬性指标,一线员工承受着巨大压力,甚至因未完成任务被处以高额罚款。当“完成量”成为最高指令,复杂的金融合约被刻意简化为“免费福利”的话术便成为必然。根据21世纪经济记者采访披露,有营业员坦言:“如果直接告诉你是分期,你就不会办了。”其背后,是业务发展类指标权重过高,而用户满意度与合规性指标过低的激励机制设计。

管理的齿轮无法咬合金融的精密。以通信服务为核心建立的标准化管理体系,难以适配金融业务所需的复杂风控流程。尽管持牌机构翼支付在总部设有风控体系,但运营商对大量第三方代理渠道的传统管理模式,无法将金融合规要求有效传导至销售末梢。制度要求的风险提示、合同确认等关键环节极易流于形式,甚至出现“骗签”案例,导致风控在“最后一米”失守。

最后,规则未能有效协同助长了责任的推诿。该模式涉及运营商、翼支付、合作银行三方,当纠纷发生在营业厅,用户常陷入投诉无门的困境——各方易就销售责任相互推诿。这种因跨业协作产生的责任模糊地带,实质上降低了违规的即时成本。

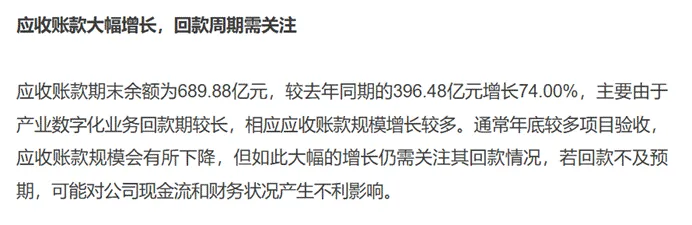

以上问题,共同指向一个更深层的矛盾。集团试图将通信的规模化逻辑复制到需要精准风险定价的金融业务上,但二者基因冲突。2025年上半年财报显示,中国电信应收账款激增74%,这折射出在存量竞争下,企业面临的短期业绩压力正通过扭曲的激励体系,将线下渠道从“信任触点”异化为只传导销售压力的风险导管。

赋能构想下的三重缺陷

当我们深入审视橙分期的产品内核,会发现其困境带有某种必然性。这本质上是非金融企业跨界时常见的战略短视,过度依赖和消耗母体的渠道与场景资源,却未能依照金融的内在规律构建可持续的专业能力。

其产品设计存在根本性的场景错配,导致金融风险被系统性隐匿。作为中国电信旗下子公司翼支付推出的消费金融产品,橙分期的本质是个人消费信贷,但它被深度嵌入用户办理手机、套餐等即时消费决策的场景中。这两种决策的性质与所需认知负荷截然不同。然而,其推广利用并加剧了这种场景错位,常通过模糊话术淡化金融属性。这种以提升转化率为中心的设计,本质上违背了将合适的产品卖给合适的客户这一金融消费者适当性原则。

其风控逻辑过度单一且薄弱,无法支撑健康的信用评估。其运营方翼支付尝试利用用户的在网状态和稳定缴费行为作为信用评估基础,这本是一种基于其母公司中国电信数据优势的特色风控思路。然而,健康的消费金融风控需多维评估。相比之下,橙分期的模型过度依赖单一维度数据,无法有效评估用户在他处的总负债和真实现金流,存在过度授信的天然缺陷,反映了作为通信巨头跨界金融的专业能力构建的滞后。

最终,这指向其商业模式的附庸型定位。根据中国电信2025年半年报,其移动用户ARPU值同比下滑0.65%至46元,在此增长压力下,依托超过6万家线下营业厅开展的橙分期业务,其核心目标始终是服务于锁定用户、提升黏性的通信主业KPI。导致资源严重向销售端倾斜,而在金融核心能力上投入不足。归根结底,是作为执行主体的翼支付的业务逻辑出现了根本偏差:将金融视为主业的变现工具而非独立的价值中心。这导致其利用了用户对集团品牌中国电信品牌的固有信任,却未能通过透明与专业的服务,建立新的、可持续的金融信用关系。

从渠道嫁接到能力重构

“橙分期”风波是一次代价高昂的压力测试,也倒逼企业正视其“通信+金融”模式的深层矛盾。真正的破局,远非合规整改,而是一场触及战略认知、组织能力与商业模式的系统性能力重构。

首先,应以技术刚性筑牢合规底线,重建信任。当务之急,是利用技术手段设立业务办理的不可绕过关卡,强制完成关键条款阅读、人脸识别验证及全程双录,实现全链条可追溯。此举旨在以硬性约束,将合规成本内化,扭转渠道的扭曲激励,为重建用户信任奠定基石。

其次,应围绕主业构建差异化能力,重塑商业模式。企业需重新定位金融业务的价值,从追求交易规模的“广撒网”,转向服务于通信产业链的“精耕细作”。这要求战略性收缩高风险的个人通用贷,转而深耕如企业通信解决方案分期等与主业协同、风控逻辑自洽的场景。核心在于补上金融专业能力:建立基于多维数据的风控模型,并开拓多元化、低成本的机构资金渠道,摆脱对单一利差模式的依赖。

最后,推动战略与文化革新,完成根本性跨越。根本性的转变取决于战略抉择与价值文化的重塑。最高管理层必须确立新标杆:金融业务的成功,首在客户满意度与资产质量,而非规模。这意味着需将消费者权益保护指标深度纳入绩效考核。同时,应主动与监管部门沟通,厘清边界,甚至探索“监管沙盒”等创新试点。最终目标是构建“双向赋能”的良性循环:通信场景为金融提供洞察与土壤,而专业的金融服务通过提升用户粘性与价值反哺主业,从而真正完成从“渠道嫁接”到“能力重构”的跨越。